分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

香港资本市场系列文章(三):特专科技公司如何迎接上市新制度?

第一财经 2022-12-21 11:33:43

作者:未来金融 责编:姜筱舟

写在前面:

1) 在审视企业自身是否符合特专科技公司的定义时,更应关注企业自身的“特专科技”属性。

2) 对于18C上市制度,企业不仅仅应该满足各项量化指标,还应该重点留意有关量化指标背后的原则和披露要求,从而更好地进行上市规划,应对联交所对上市申请的审核。

3) 企业应该根据自身所处的发展阶段和融资需求提前规划选择合适的上市路径。

一、18C 上市制度的定位

之前两期,我们聚焦特专科技公司上市制度(简称“18C制度”),已经先后探讨了新上市制度的受惠者以及针对资深投资者制度的一些观察和见解。本期我们将把视角转向企业,聊一聊企业如何迎接18C制度。

为了更好的迎接18C制度,企业首先必须对新上市制度的定位有清晰的了解。18C制度针对的是已掌握有别于传统的、独特专门的科技,并在此基础上通过不懈的研发投入及商业化其产品或服务,创造出为市场所认可价值的企业。我们简要概括为下列几个要素。

接下来,我们将逐一拆解上述的几个关键要素,探讨有意通过18C制度上市的企业应该如何筹划上市计划。

二、关键要素拆解

1. 是否符合“特专科技公司”的定义?

基于对“特专科技公司” 的定义,香港联合交易所有限公司(简称“联交所”)通过特专科技行业及可接纳领域清单对适用范围作进一步的指引。有关清单将因应科技发展和市场需求与时俱进。通过定义加清单的方式,18C制度所涵盖的行业及领域对企业来说更具有灵活度和包容性。那么,企业是不是只要简单地处于可接纳领域就能符合“特专科技”要求呢?

实质重于形式:如果细读咨询文件,我们不难发现联交所其实并不旨在通过罗列清单来界定何谓“特专科技”,而是强调1) 高增长潜力;2) 科技的应用是核心业务取得成功的关键因素;及3) 主要通过研发活动与投入形成企业价值这三个关键原则来判断特专科技公司。联交所判定特专科技公司时是以上述原则为主,以与时俱进的清单为辅。18C草案也明确规定,即使企业属于可接纳领域的公司,如果其本身特质不符合上述三个原则,联交所将保留拒绝该企业上市申请的权利。因此,有意通过18C制度申请上市的企业,在审视自身是否符合特专科技公司的定义时,不应只着眼于所在的行业及领域,更应关注企业自身高增长、重研发、商业应用等属性。

此外,虽然18C制度为特专科技公司量身定制,同时拥有特专科技和非特专科技业务的公司并非必须完全终止或剥离有关业务方可适用18C制度申请上市。企业需要至少最近三年的主要营运开支和高管资源等资源投放、后续上市所得款项的主要应用,都围绕特专科技业务,同时高估值亦是主要来自于特专科技业务,以证明其“主要从事” 特专科技相关业务。

2. 企业是否已经有足够的研发投入与具备商业化能力?

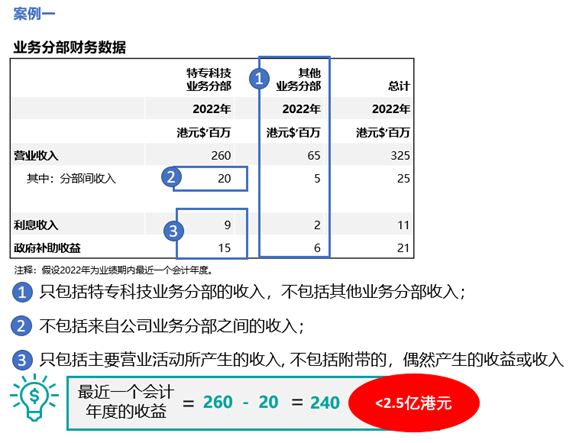

18C上市制度着眼于仍处在发展初期的优质特专科技公司,需依靠研发投入与商业化的驱动来充分发挥其高增长潜力。联交所建议以上市前最近一个会计年度特专科技收入是否达到2.5亿港元作为分水岭,将公司区分为已商业化公司和未商业化特专科技公司,因应不同的风险设有不同的上市要求。企业应该首先了解如何计算该收入(见案例一示例),根据自身发展阶段与进程以及计划上市的时间表,预判公司属于已商业化还是未商业化公司的范畴,从而在筹划上市时可对各项上市要求有的放矢,并且做好备选方案。

持续的研发投资是特专科技公司成功发展不可或缺的关键因素,特专科技公司必须重视研发且在申请上市时已经有充分的研发投入。已商业化和未商业化的公司在上市前三个会计年度每年总研发投资金额占总运营开支分别至少为15%和50%。这意味着在商业化进程中,当企业的运营和销售费用开始增加,稀释研发投资金额的占比时,企业仍然必须保持高水平研发投入,为企业商业化的高速和可持续发展赋能。

是否有能力商业化并保持增长是特专科技公司上市的另一关键因素。对于预期能达到已商业化收入标准的公司,虽然有可参考的商业化成绩,仍需致力于使收入在整个业绩期内呈现按年增长的趋势。而即使是尚未达商业化的公司,申请上市时商业化亦必须是蓄势待发的程度。企业应具备未来持续发展以实现商业化的能力和可信路径,该可信路径须有理有据,拥有足以支持商业化所需的资金与额外融资渠道,以及在上市后两年内能变现的来自独立客户的订单/意向书等客户资源。

总括而言,公司应该重视研发投入,全盘审视企业的研发投入和商业化发展进程,根据自身的战略规划、资金情况以及市场情况,合理规划研发和商业化的步伐。

3.企业能否证明被市场所认可的价值?

拥有被市场认可的价值是企业成功上市的基础,而特专科技公司由于处于发展初期,所在的领域及商业模式亦较为独特创新,通常欠缺可类比的同类公司并且难以准确预测其潜在市场规模。尤其是未商业化的公司,其商业模式尚未成功实现商业化,企业要证明及解释其价值难上加难。企业来自第三方的真实投资会是证明其价值的有力证据。因此18C制度要求上市申请人在上市申请前至少12个月必须获得至少两名符合条件的资深独立投资者投资并且持股5%以上(“领航资深投资者”),视乎申请人是否属于已商业化及公司上市时的预期市值,所有资深独立投资者总持股比例的最低百分比需在10%至25%。

对于普遍在IPO前已经进行多轮融资的特专科技企业,应该审视已完成的IPO前融资的投资人是否已符合资深投资者的资格,未来在进行后续IPO前融资时应考虑是否有需要有计划地引入符合领航资深投资者条件的投资人,以及合理安排IPO前融资的持股比例, 确保在上市申请时不会因为达不到相关投资时间,人数和金额要求而延缓上市进程。

另外,公司每一轮IPO前融资所依据的估值应反映公司合理价值。过去每一轮融资依据的估值的不合理波动,都有可能产生企业为了达到高市值门槛而夸大企业的预期估值之嫌,成为企业申请上市的障碍。因此,企业进行融资时需格外谨慎,充分认识自身的客观价值。

三、企业的上市筹划

通过这几个关键因素的拆解,我们不难发现,18C制度的诸多要求并不仅仅只是一个个独立简单的量化指标,各个要素相辅相成,拟通过18C制度申请上市的企业除了要满足相关的指标外,更需要着眼于企业本身的核心技术,从企业本身的发展和投资潜力方面去证明有关商业化的可信路径,估值的合理性,做好有关招股书披露,并且提前规划IPO前的融资计划和研发投入。正所谓“兵马未动,粮草先行”,有关的上市筹划是个耗时耗力的过程,企业应该提前规划,与相关中介机构尽早沟通,把握良好的机遇和窗口期,选择适当的道路,为企业发展提供资金助力。

【本文作者】

文肇基 毕马威中国 资本市场合伙人

黄 璐 毕马威中国 资本市场咨询组高级经理

文章作者

证监会:加强对资本市场相关主体的规范,进一步夯实资本市场发展基础

强化对资本市场相关行为的监管,切实维护公开、公平、公正的市场秩序。

一财社论:资本市场,相容方能相生

《行动方案》提出了浮动管理费率收取模式,进一步加强了基金公司与投资人的利益链接,搭建的是基金业相容相生的开放式生态。

晓数点丨盘前发声!多部门机构力挺资本市场

一图速览>>

如何看待全球资本市场这轮“东升西降”?

中国资本市场在当前阶段具有提振经济预期、推动功能转型和经济结构调整的重要作用。

氢能公司竞逐资本市场,证监会重申支持优质未盈利科技企业上市影响几何

当前氢能产业仍处初期阶段,公司面临技术快速迭代、回报周期长等挑战,如何证实具备相关资质仍有一定难度。