分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

年末市场流动性偏紧,央行加大投放力度 | 第一财经研究院中国金融条件指数周报

第一财经 2022-12-23 16:35:51

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

摘要

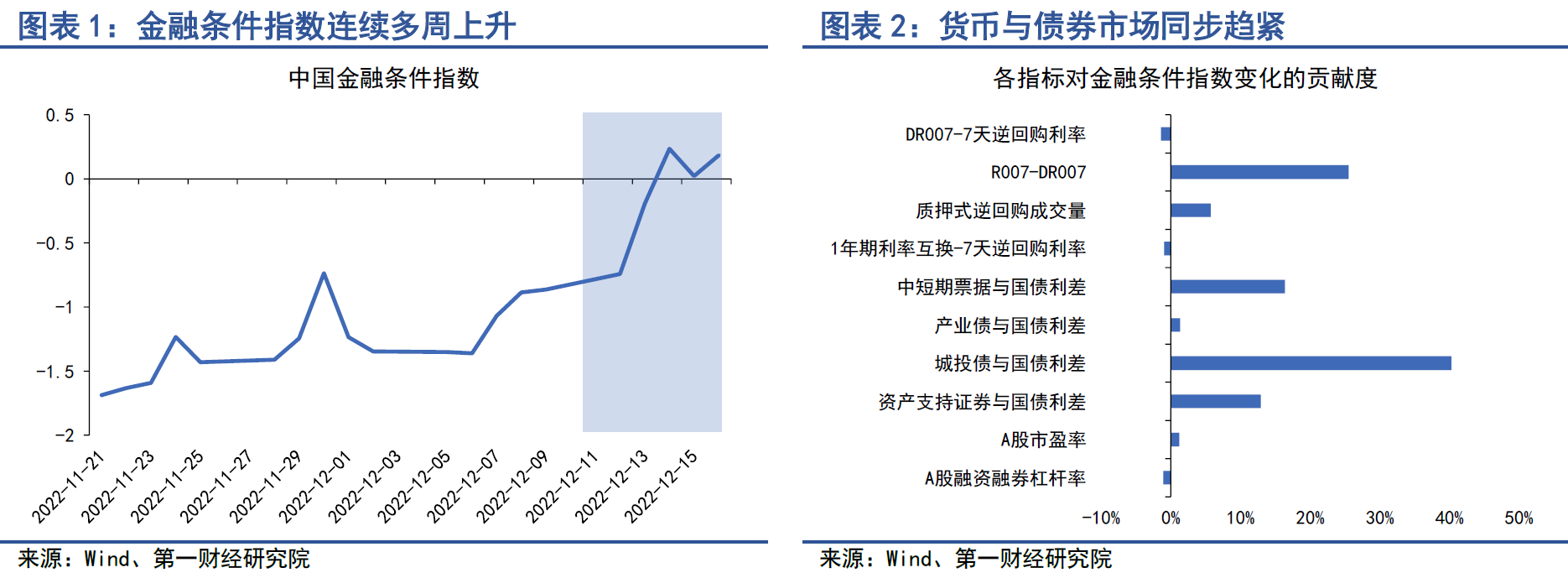

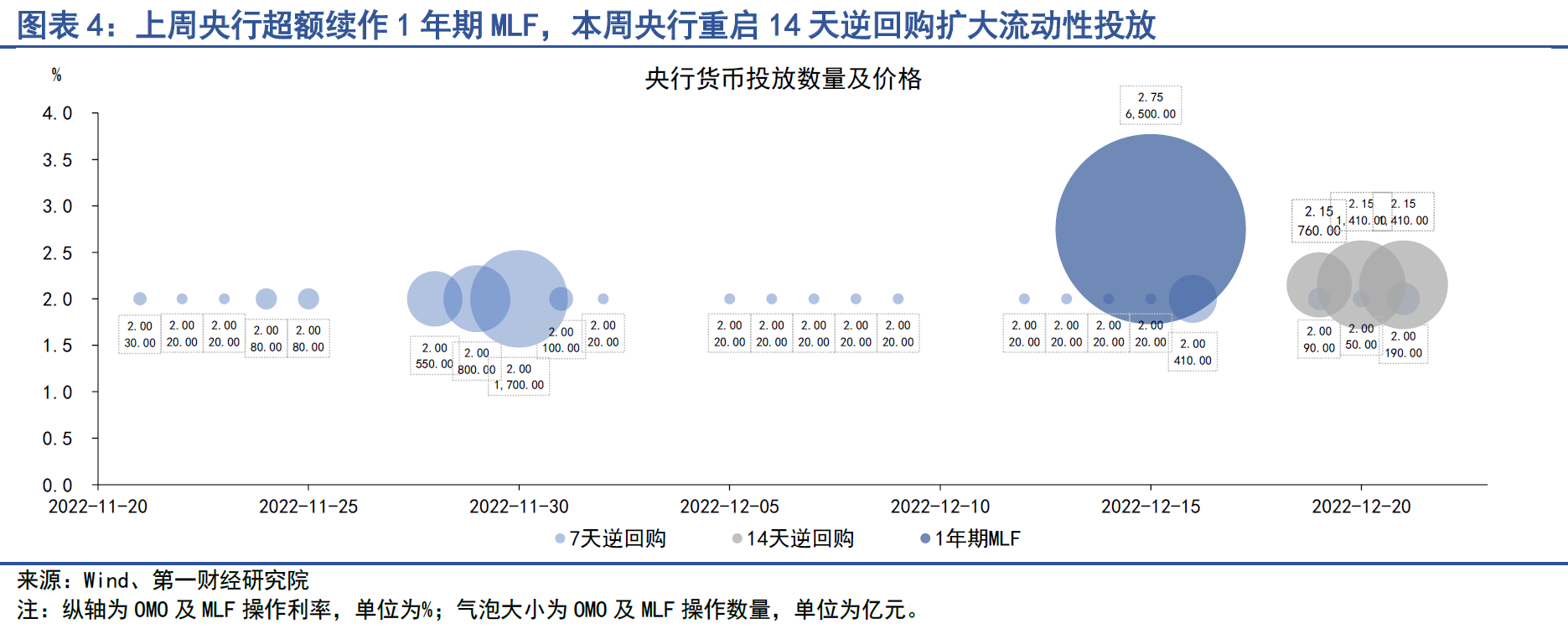

在12月12日至12月16日的当周,第一财经研究院中国金融条件日度指数均值为-0.10,较前一周上升1.01,年内指数上升0.85。从年内走势来看,中国金融条件指数呈现V形走势。自10月下旬起,中国金融条件指数从-3.0的低位快速上升,截至12月16日,指数升至0.18,金融条件由宽松转向紧缩。金融条件指数的波动性同步上升。

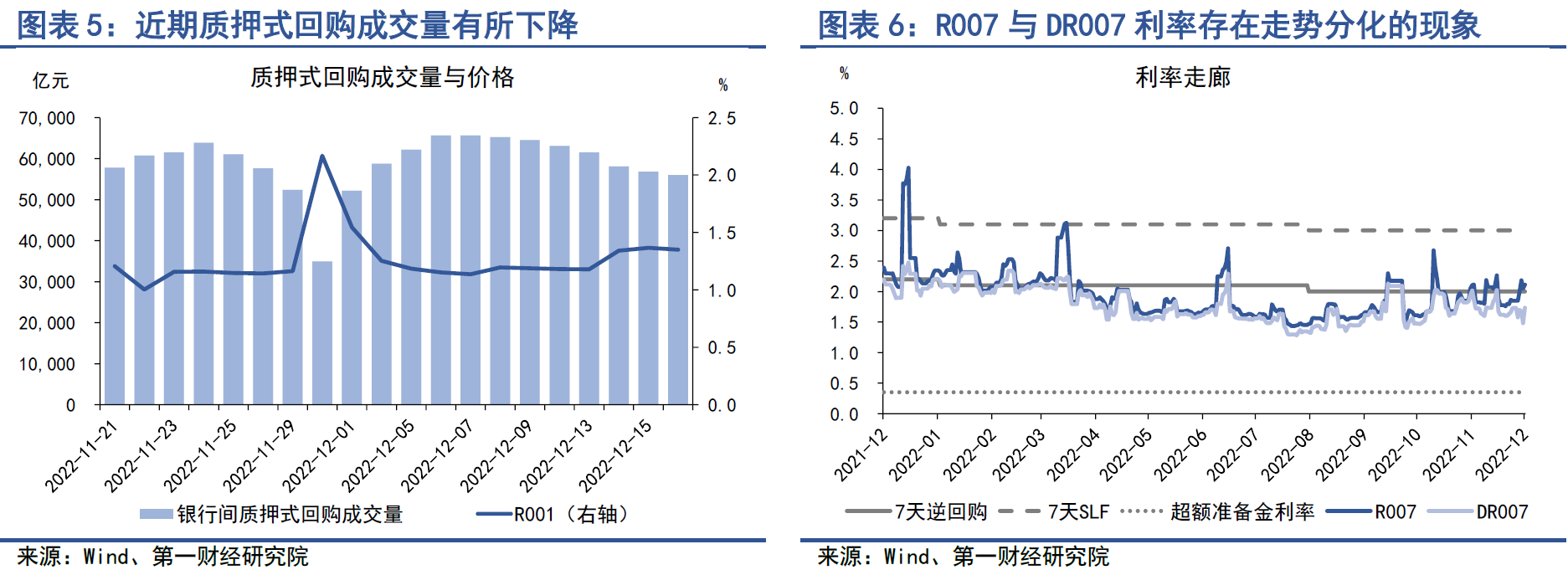

临近年末,货币市场流动性压力加大,为对冲流动性紧张的情况,央行分别通过超额续作1年期MLF以及重启14天逆回购来释放超额流动性。银行间市场每日质押式回购成交量呈现下降趋势,但依然维持在每日5.5万亿元以上的成交量,显示机构之间的拆借活动依然活跃。存款性金融机构与非银金融机构存在流动性分化的现象,这主要反映在近期DR007与R007利率之间的分化走势上。本周,随着央行扩大公开市场流动性投放,DR007利率由周初的1.78%下降至1.64%,而R007利率基本维持在2.05%附近浮动。

上周,债券市场总发行额与净融资额均较前一周有所上升。其中,上周债券市场总发行额为1.83万亿元,较前一周上升7778.01亿元;上周债券市场总净融资额为7678.28亿元,较前一周上升1.53万亿元。债券市场近日剧烈调整,无论是利率债还是信用债收益率都普遍上升。从利率债来看,临近年末,短端国债收益率上行幅度显著,中长端国债收益率较前一周保持平稳。从信用债来看,AAA级债券与AA级债券收益率同步上行,年内信用债与国债之间的收益率差由下降转为上升。

上周,A股融资总额仅为335.96亿元,较前一周下降145.10亿元,但从4周滚动平均融资额来看,近期A股融资相较于11月略有回暖。上周A股日均成交量下滑幅度明显,由9804亿元下降至8168亿元。截至12月16日的一周,经各板总市值加权调整的市盈率约为17.64,较前一周下降1.1%。虽然A股整体估值依然处于历史低位,但与年内最低点相比,估值已上升了8%左右。

正文

一、中国金融条件指数概况

在12月12日至12月16日的当周,第一财经研究院中国金融条件日度指数均值为-0.10,较前一周上升1.01,年内指数上升0.85。

从年内走势来看,中国金融条件指数呈现V形走势。自10月下旬起,中国金融条件指数从-3.0的低位快速上升,截至12月16日,指数升至0.18,金融条件由宽松转向紧缩。与此同时,金融条件指数的波动性近期也在快速上升,截至12月16日,指数30天滚动波动性由9月下旬的18%上升至72%。

二、货币市场

临近年末,货币市场流动性压力加大,为对冲流动性紧张的情况,央行分别通过超额续作1年期MLF以及重启14天逆回购来释放超额流动性。银行间市场每日质押式回购成交量呈现下降趋势,但依然维持在每日5.5万亿元以上的成交量,显示机构之间的拆借活动依然活跃。

存款性金融机构与非银金融机构存在流动性分化的现象,这主要反映在近期DR007与R007利率之间的分化走势上。

1、央行公开市场操作

临近年末,货币市场流动性边际趋紧,为对冲流动性紧张的情况,央行于上周超额续作1年期MLF,利率维持在2.75%不变。12月15日,共有5000亿元的1年期MLF到期,同日央行投放6500亿元的1年期MLF,显示出央行对于年末流动性的呵护。

自本周起,央行重启14天逆回购投放,期限将覆盖跨年这一关键节点。在12月19日至12月22日期间,央行分别投放14天逆回购760亿元、1410亿元、1410亿元以及1530亿元,14天逆回购利率维持在2.15%。

2、货币市场成交量与利率

自12月上旬起,每日银行间市场质押式回购成交量持续下行,但依然维持在5.5万亿元以上的成交量,显示银行间市场的拆借活动依然活跃。随着质押式回购成交量的下行,隔夜回购加权利率逐步走高,上周R001利率由1.18%上升至1.35%。

存款性金融机构与非银金融机构存在流动性分化的现象,这主要反映在近期DR007与R007利率之间的分化走势上。上周,衡量存款性金融机构流动性的DR007均值为1.63%,较前一周均值下降2bp;而衡量包括非银金融机构在内的全市场流动性的R007均值为2.04%,较前一周上升22bp。本周,随着央行扩大公开市场流动性投放,DR007利率由周初的1.78%下降至1.64%,而R007利率基本维持在2.05%附近浮动。

三、债券市场

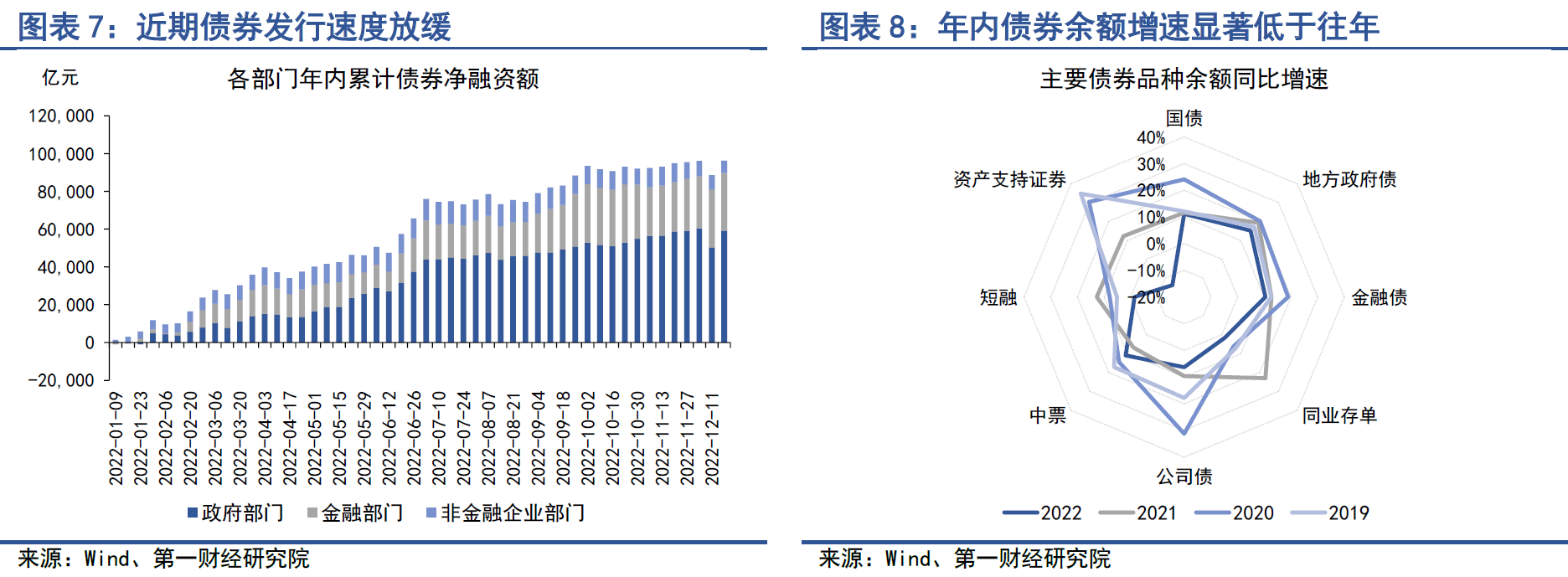

上周,债券市场总发行额与净融资额均较前一周有所上升。其中,上周债券市场总发行额为1.83万亿元,较前一周上升7778.01亿元;上周债券市场总净融资额为7678.28亿元,较前一周上升1.53万亿元。

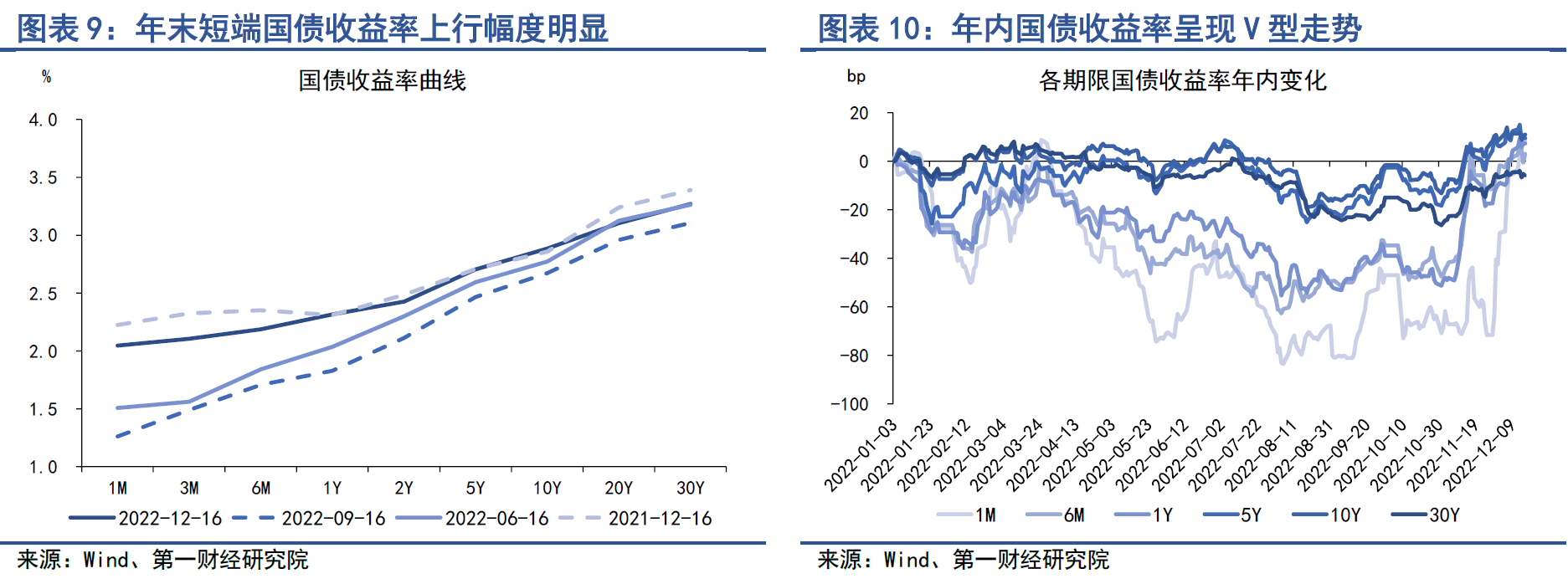

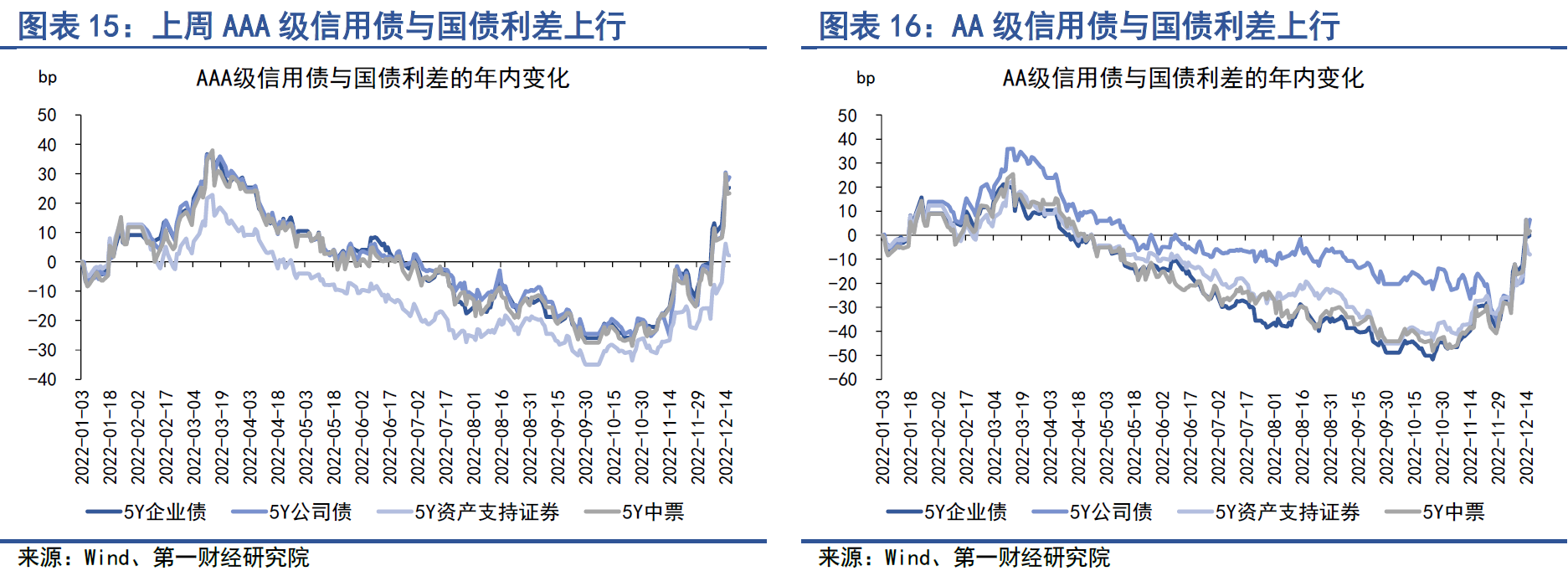

债券市场近日剧烈调整,无论是利率债还是信用债收益率普遍上升。从利率债来看,临近年末,短端国债收益率上行幅度显著,中长端国债收益率较前一周保持平稳。从信用债来看,AAA级债券与AA级债券收益率同步上行,年内信用债与国债之间的收益率差由下降转为上升。

1、债券市场发行

上周,债券市场总发行额与净融资额均较前一周有所上升。其中,上周债券市场总发行额为1.83万亿元,较前一周上升7778.01亿元;上周债券市场总净融资额为7678.28亿元,较前一周上升1.53万亿元。

从年内来看,上周政府部门累计净融资额上升,而金融部门和非金融企业部门累计净融资额则下降。政府部门净融资额由前一周的5.03万亿元上升至5.93万亿元;金融部门净融资额由3.08万亿元下降至3.06万亿元;非金融企业部门由7440.59亿元下降至6384.66亿元,非金融企业部门的年内净融资额已连续6周下降。

从债券余额同比增速来看,今年年内各部门债券余额增速均显著低于往年。截至12月18日的一周,政府部门债券余额同比增速为13.5%,较2021年同期增速下降2.4个百分点;金融部门债券余额同比增速为7.7%,较2021年同期下降8.0个百分点;非金融企业部门债券余额同比增速仅为2.1%,较2021年同期增速下降6.4个百分点。

2、债券收益率走势

1)利率债

上周,短端国债与中长端国债呈现分化走势,短端国债收益率较前一周显著抬升,中长端国债收益率则基本保持平稳。从短端来看,1月期、3月期、6月期与1年期的国债收益率分别上升13.99bp、5.52bp、1.36bp和3.00bp。从中长端来看,5年期、10年期与30年期国债收益率分别下降2.92bp、0.47bp和1.46bp。

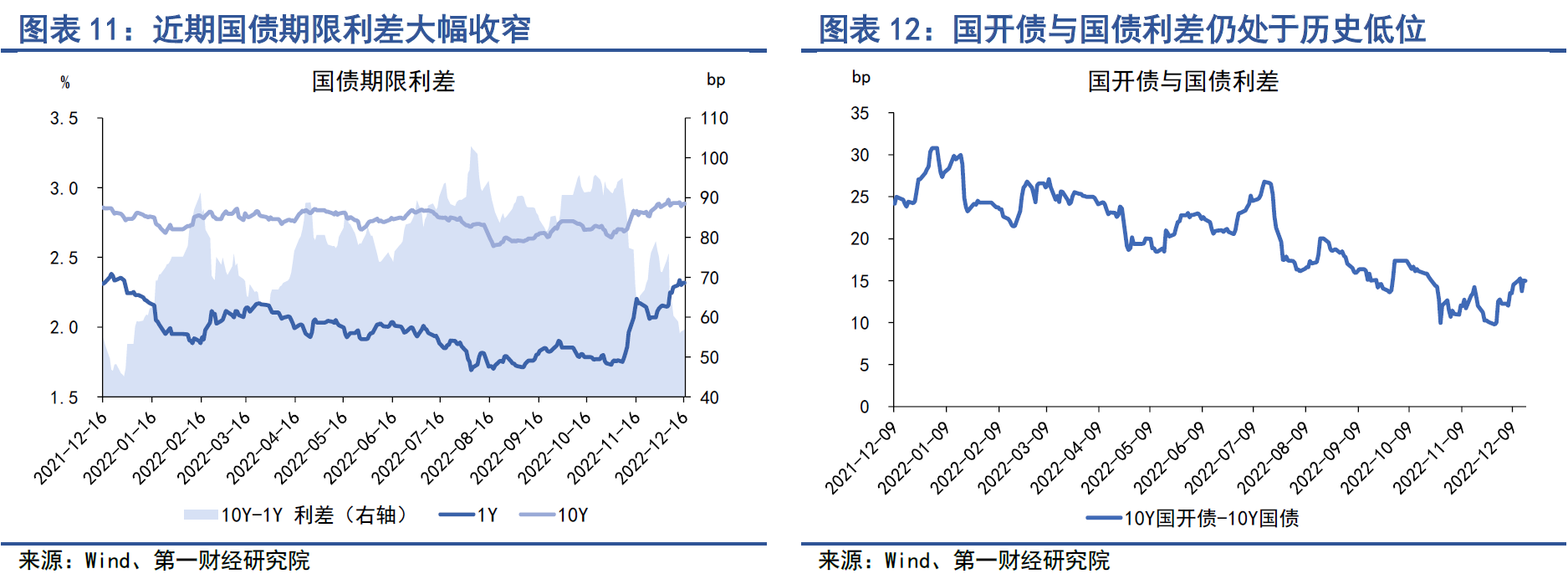

近期国债期限利差大幅收窄,这主要是由于临近年末,短端国债收益率上升幅度显著大于长端国债收益率所导致的。截至12月16日的当周,10年期与1年期国债的期限利差均值为56.90bp,较前一周下降10.43bp,年内国债期限利差的上升幅度回撤至3.62bp。

2)信用债

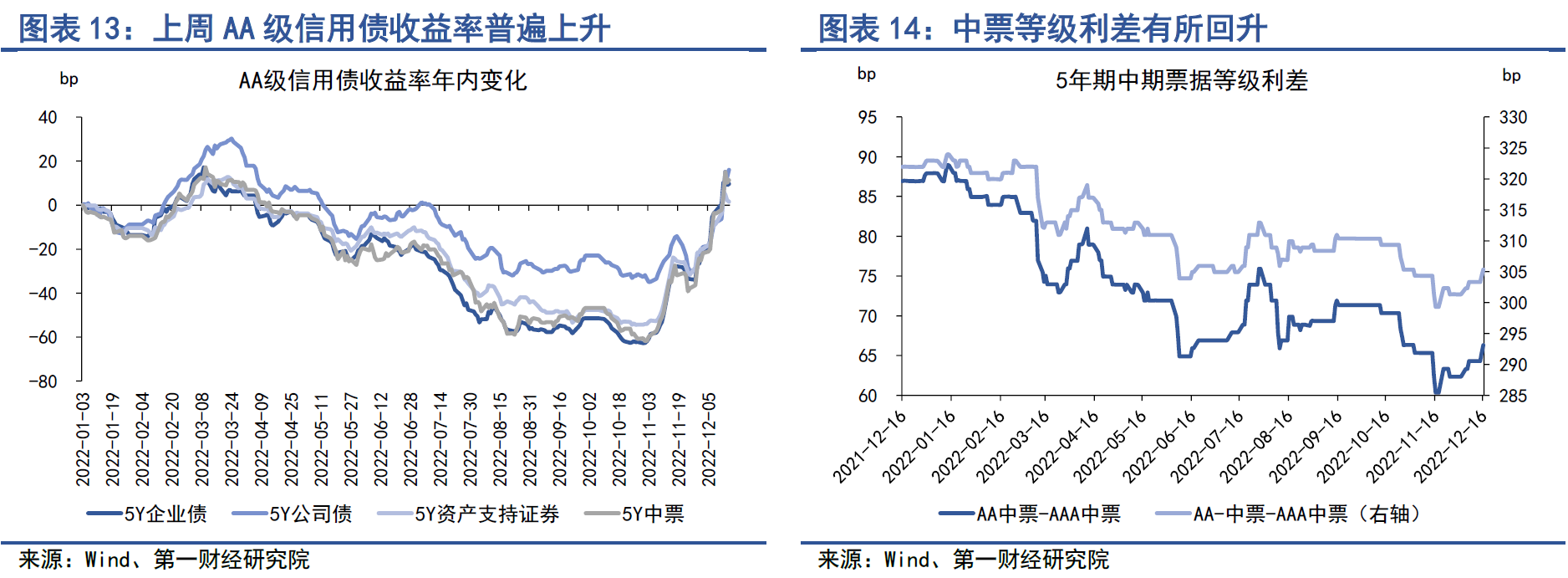

上周,信用债收益率普遍上升,并且上升幅度明显。具体来看,在AAA级债券中,5年期企业债、公司债、中票与资产支持证券的收益率分别上升12.34bp、18.40bp、13.15bp和10.06bp;在AA级债券中,5年期企业债、公司债、中票与资产支持证券的收益率分别上升12.34bp、23.85bp、15.15bp和10.06bp。

上周,信用债等级利差有所回升。从中票等级利差来看,截至12月16日,AA级中票与AAA级中票之间的利差为66.33bp,AA-级中票与AAA级中票之间的利差为305.33bp,两者均较前一周上升2bp左右。

上周,信用债与国债收益率差普遍上行,且上行幅度显著。在AAA级债券中,企业债与国债收益率差上升15.26bp,公司债与国债收益率差上升21.32bp,资产支持证券与国债收益率差上升12.98bp,中票与国债收益率差上升16.07bp。在AA级债券中,企业债与国债收益率差上升15.26bp,公司债与国债收益率差上升26.77bp,资产支持证券与国债收益率差上升12.98bp,中票与国债收益率差上升18.07bp。

四、股票市场

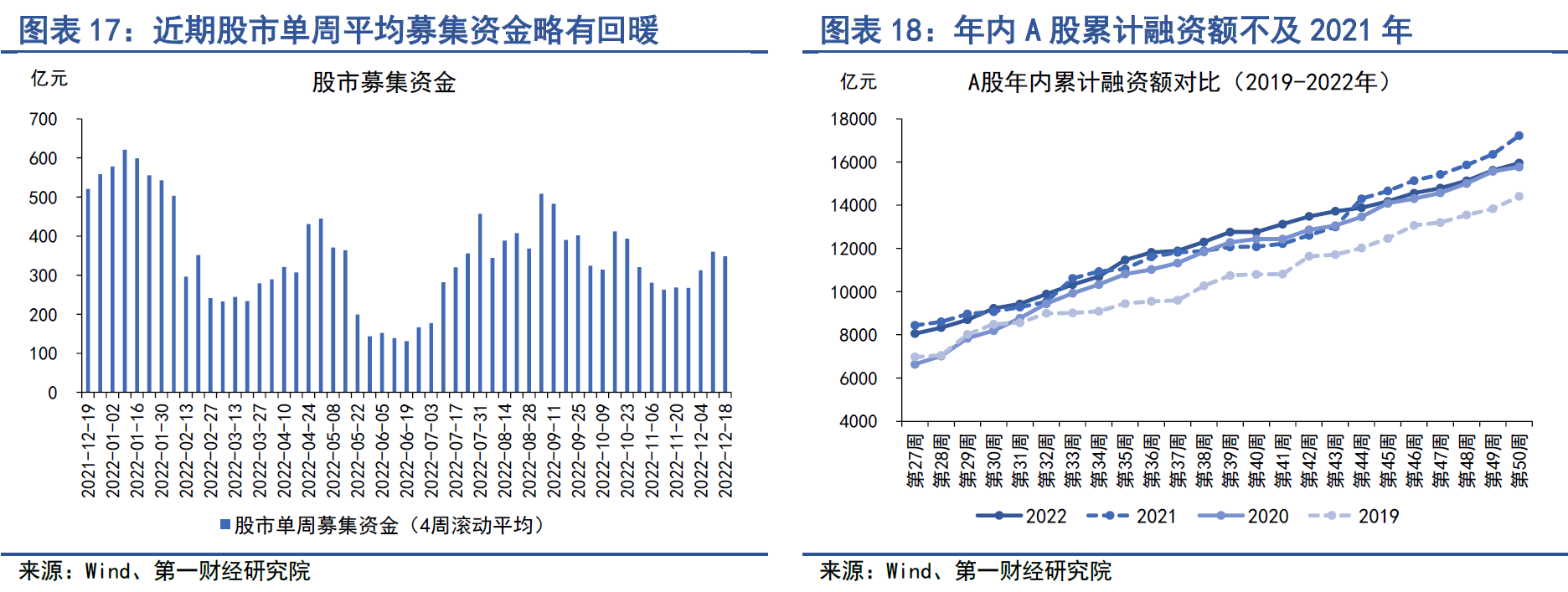

上周,A股融资总额仅为335.96亿元,较前一周下降145.10亿元,但从4周滚动平均融资额来看,近期A股融资相较于11月略有回暖。

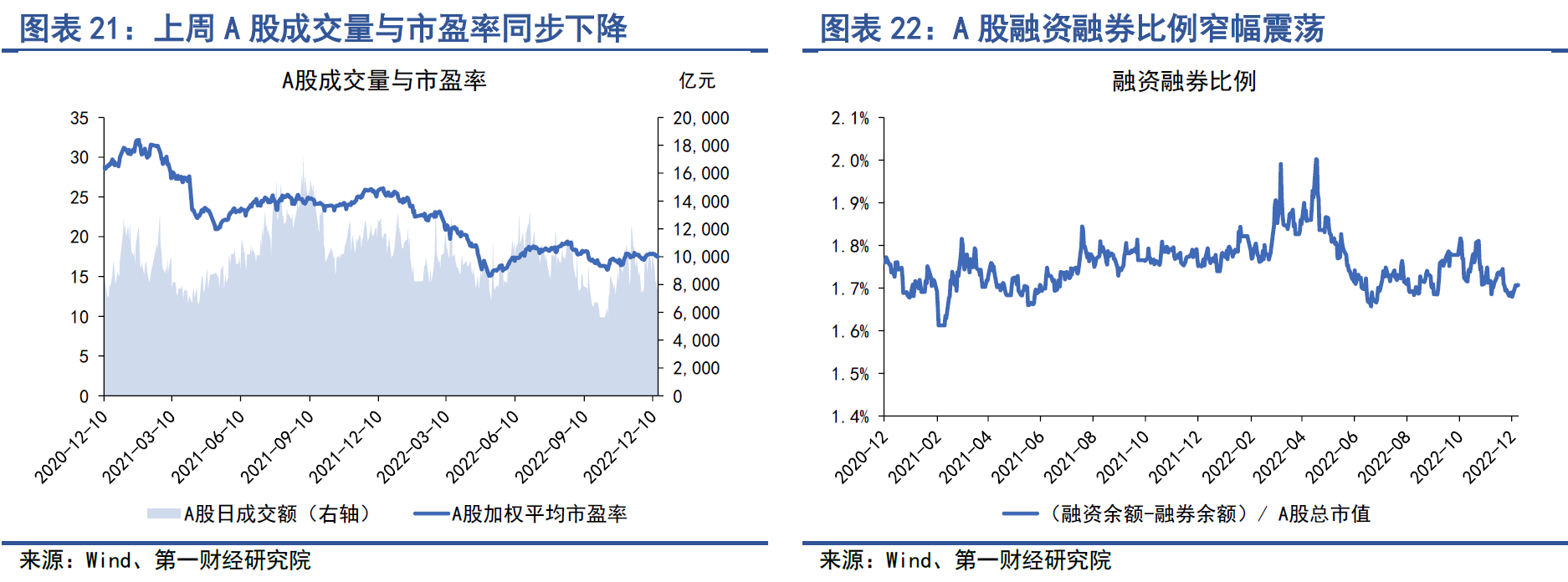

上周A股日均成交量下滑幅度明显,由9804亿元下降至8168亿元。截至12月16日的一周,经各板总市值加权调整的市盈率约为17.64,较前一周下降1.1%。虽然A股整体估值依然处于历史低位,但与年内最低点相比,估值已上升8%左右。

1、一级市场

上周,A股融资总额仅为335.96亿元,较前一周下降145.10亿元,但从4周滚动平均融资额来看,近期A股融资相较于11月略有回暖。截至12月18日,A股年内累计募集资金1.60万亿元,略低于2021年同期,与2020年同期持平。

2、二级市场

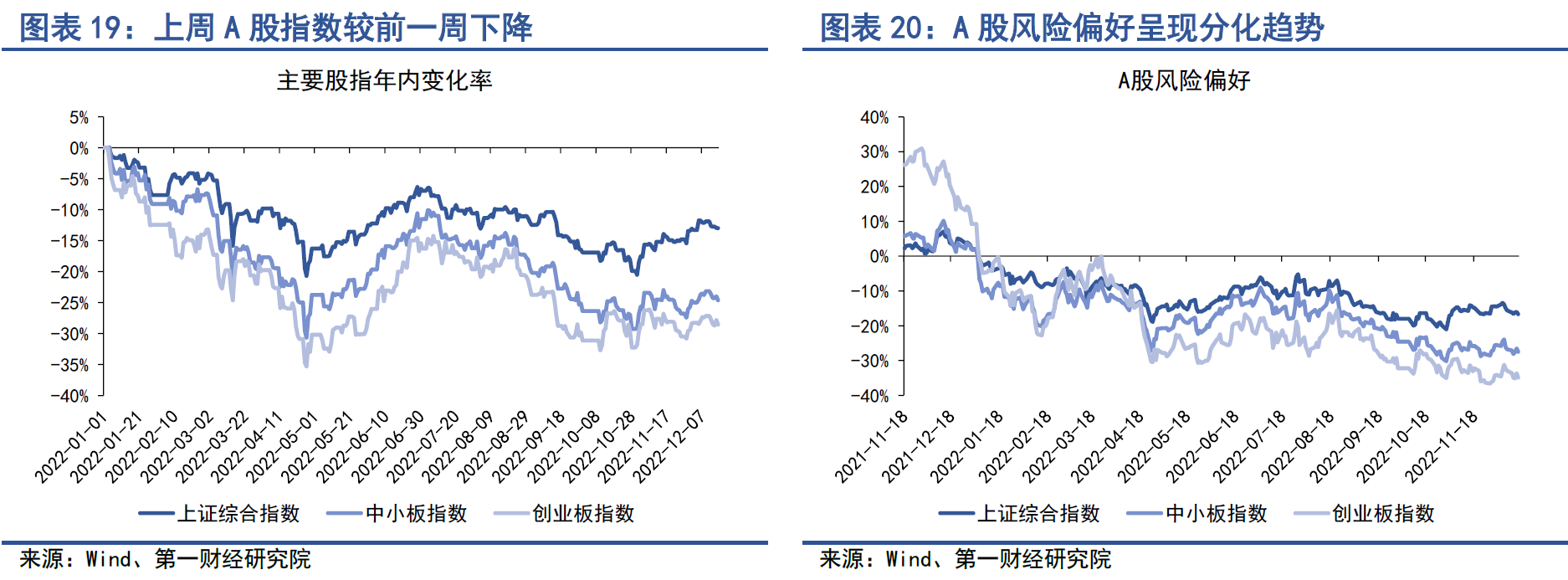

上周A股股指较前一周小幅下降,其中上证综指保持平稳,中小板指数和创业板指数分别较前一周下降0.8%和1.1%。从主要股指风险溢价(股指同比变化减去10年期国债收益率)来看,上周A股风险偏好持续在低位徘徊,但不同指数之间的风险偏好呈现分化趋势,上证综指、中小板指和创业板指的周内平均风险溢价分别为-16.69%、-27.46%和-34.88%。

上周,A股整体成交量回落,日均成交量由9804亿元下降至8168亿元。截至12月16日的一周,经各板总市值加权调整的市盈率约为17.64,较前一周下降1.1%。虽然A股整体估值依然处于历史低位,但与年内最低点相比,估值已上升8%左右。

A股融资融券比例窄幅震荡。上周融资与融券的余额差值基本保持在1.38万亿元左右,占A股总市值比例为1.71%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。

货币政策预计将保持连续性、稳定性兼顾灵活性丨第一财经首席经济学家调研

经济学家们认为2025年我国经济运行稳中有进,顺利收官。