分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

封闭期基金能让老百姓挣到钱吗?

2023-02-20 16:24:35

作者:杨峻 责编:高雅馨

{{aisd}}

AI生成 免责声明

封闭期基金是否值得投资?一直以来市场都存在较大争议。目前,全市场有封闭期的基金一般有三大类,封闭式基金、定期开放式基金和持有期开放式基金。由于封闭式基金数量和规模相对较小,因此本文主要讨论后两类有封闭期的基金。截至2022年底,有封闭期的定开型基金和持有期基金合计2647只,产品规模高达近5万亿元,分别占全市场基金产品数量的25%,规模的19%。

不过,最初该类产品因为封闭期的存在,投资者不能灵活赎回,流动性受限,并不被市场所看好。即便是东方证券资管与招商银行合作的“睿”字系列封闭期基金,在2014年发行之初,也遇到了市场的冷待。东方红成名之作睿丰三年封闭基金在2014年成立之初规模仅16亿元。

封闭期基金真正在市场上火热起来,还需追溯到2017年,即2014年成立的东方红睿丰三年封闭基金来到首个开放日。2014-2017年的三年封闭期中,资本市场先是经历了创业板的造富神话,后又经历了泡沫的破灭。期间,无论是基民还是股民,都经历了一轮惊心动魄的过山车,更有投资者因加杠杆而被爆仓,市场哀鸿遍野。但东方红睿丰凭借价值投资的理念,成功在3年封闭期内为投资者锁定了翻倍有余的收益。至此,东方红系列封闭期基金一举打响市场名号,又接连发行了多个爆款封闭期基金。此后,各家基金公司纷纷效仿。多款由明星基金经理管理的封闭期基金成为百亿爆款,产品数量和产品规模都实现了快速跃迁。

封闭期产品的成功给投资者带来一种“错觉”,投资有封闭期的基金更挣钱。那到底封闭期基金业绩是否更好?投资者购买有封闭期基金能否赚到更多钱?

01

封闭期基金业绩会更好吗?

理论上,有封闭期基金应该能获得更好的业绩表现。封闭期偏债型基金资金端稳定性更高,更有利于基金经理提高资金利用率,哪怕债市大调整也不会因为流动性危机而被动砍仓。封闭期偏股型基金由于更长的封闭期,如3年或5年,更有利于基金经理坚持长线投资,更少受到眼前短期波动的困扰。

那么,实际上是否如此?让我们看看客观数据。

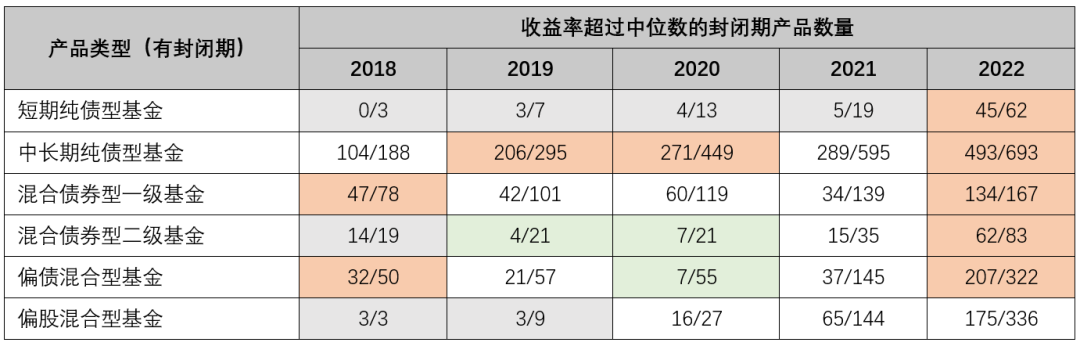

近5年不同年份,无封闭期基金的年化收益率中位数如下表。

再看有封闭期基金收益率能够超过同类无封闭期基金收益率中位数的数量和占比。将基金总量在20个以上,收益率超过中位数占比高于60%的标红,意味着有封闭期基金收益率相较于同类灵活申赎基金有显著优势。将占比低于40%的标绿,代表有封闭期基金收益率有显著劣势。

比如2022年,62只短期纯债基金中,有45只收益率超过了同类无封闭期短期纯债收益率中位数,占比为45/62=73%。因此,2022年封闭期的短期纯债基金有明显的收益优势。

从上面数据可以看出,对于表中前五类组成的偏债基金而言,在债市调整的 2022年中,封闭期偏债基金对于非封闭期基金有显著的业绩优势。在发生信用债流动性危机的2022年,封闭期基金收益率超越非封闭期基金的占比高达70%以上,优势显著。这证实了在债市下跌时候,封闭期偏债基金由于在负债端稳定性方面更有优势,能更好地管理流动性风险,收益率显著好于非封闭期基金。但在其他年份中,封闭期偏债基金收益率超过中位数占比维持在50%附近波动,说明两者没有明显差异。这说明负债端稳定性带来资金效率的提高,并未显著转化为产品业绩。

从偏股类基金来看,封闭期基金收益率超过中位数的占比一直维持在50%附近,2020年-2022年超过中位数占比分别是59%、45%和52%,并未表现出明显的优势或劣势。这说明更长的封闭期未能给基金经理开展长期投资带来显著的收益增厚。

从近5年数据验证来看,封闭期对偏债基金在债市下跌时有显著的收益增厚效果。但封闭期设计对于偏股基金的收益无显著影响。

02

封闭期设计也许简单,但对提升投资者收益却行之有效

封闭期基金牺牲了投资者流动性,除了在应对债市大跌时有些优势,其他市场环境下对基金收益率的贡献都不算显著,看上去似乎有些鸡肋。同时,封闭期产品在销售和运营上也对资管机构和销售平台增加了难度。封闭期内基金净值波动,客户却不能赎回,往往会更加焦虑,担心基金净值进一步下跌。如果基金亏损已经突破了客户的风险承受能力,但封闭期却还很长,很可能引发较为激烈的客诉风险。那还有发展封闭期基金的必要吗?

基金业绩不等于基民收益,“基金赚钱、基民不赚钱”的顽疾已成为阻碍行业健康发展的痛点。我们可以做一下拆解,基民收益=基金产品收益+投资者行为损益。在基民自身投资行为对收益呈负贡献的前提下,产品合理封闭期的设定能让客户“管”住不理性的行为,拿到产品实际的收益。

追涨杀跌是人性使然,一百篇投教文章可能都不如一个封闭期来得有效!都知道投资是逆人性的,只有深刻的专业认知才能对抗人性。提升投资收益行之有效的两条路就是,要么投资者自身提高专业知识,要么通过封闭期将投资者与基金经理的专业能力完全捆绑。显然,前者需要时间、门槛更高,而后者更为直接有效。通过强制的封闭期,可以让投资者享受到基金经理专业能力带来的投资红利,减少自身交易损耗,更有可能让投资者赚到钱。

对于封闭期基金,基民投资收益率等于产品收益率。在这个等号成立的前提下,我们要做的就是尽量提高基金产品盈利概率和收益率。那多长的封闭期较为合适?什么时点建仓更好呢?

03

封闭期多长合适?

理论上封闭期加长,会带来产品盈利概率的提升,但也会让投资者牺牲流动性。特别是在封闭期偏股产品,动辄3年或5年的封闭时间,让投资者在需要用钱的时候不能及时赎回。因此,我们要在拉长封闭期提升盈利概率的收益与牺牲流动性造成的成本之间进行权衡。

由于2010年前公募基金数量较少,我们分别取2010年以来的万得短期纯债基金、中长期纯债基金指数、偏债基金指数和偏股基金指数。模拟不同封闭期下,所有投资机会的盈利概率,结果如下。

从计算结果来看,短期纯债基金、中长期纯债基金、偏债混合基金和偏股混合基金的盈利概率都会随着封闭期的延长而提高。比如对于中长期纯债基金,封闭期为12个月时,从2010年至2022年,共有2917次封闭期投资机会,其中2801次封闭12个月后实现了盈利,盈利比例为2801/2917=96%。

对于短期纯债基金、中长期纯债基金、偏债混合基金和偏股混合基金封闭期分别达到9个月、18个月、39个月和63个月时,盈利概率能提升到100%。这也说明对于波动更大的偏股基金,需要更长的封闭期来熨平收益波动。

从权衡盈利概率和流动性的角度,短期纯债基金、中长期纯债基金、偏债混合基金和偏股混合基金四者的合理封闭期分别为6个月、1年、2年和5年,此时盈利概率分别攀升至97.2%、96%、96.3%和99.5%,且出现钝化,边际改善不明显。

04

建仓时点对封闭期产品盈利概率影响大吗?

封闭期基金由于锁定一定期限,在销售层面比灵活申赎产品自然更有难度。往往在市场高点时更容易发行封闭期产品,在市场低点时募集较为困难。但市场低点却恰恰是更好的投资机会。下面分析下不同封闭期限下,建仓时点对于产品盈利概率的影响。

从盈利概率的角度看,对于3年期封闭的偏股基金,择时效应还是非常显著的。上图中未标红的白色区域时间买入都是亏损的。但当封闭期拉长到5年,除了2015年顶峰买入的,基本都能保证盈利,从保证盈利的角度,择时效果变得没那么重要了。从计算结果来看,对于较短的投资期限,择时对于盈利概率是关键的,但达到产品的合理封闭期后,择时对于产品盈利概率(并非盈利大小)显得影响不大。

综上来看,封闭期对于提高产品本身收益率的作用并不突出,但对提高投资者实际获得收益率方面值得肯定。当前市场各方都意识到行业要实现高质量发展,不能再像以前那样简单粗放,那么多推封闭期产品应该是重要的解法之一。

从平衡盈利概率和流动性角度,纯债类产品、偏债混合类产品和偏股产品的建议封闭期限分别为1年、2年和5年。当投资期限短于上述封闭期时,择时显得较为重要。这对资管机构和销售机构而言,是特别需要考量的。如果要发行低于上述期限的产品,那么择时就显得尤为重要,一定要在相对低点(更难卖)的时机发行,否则很难真正对投资者的收益负责。

同时,我们也不得不承认封闭期产品牺牲了投资者流动性。特别是封闭期5年的偏股基金等,过长的封闭期容易吓退投资者,即便投资也不敢重仓。因此,建议可否探索在Lof上市交易之外,在不改变长期投资初心前提下,通过产品质押融资等手段为投资者提供流动性支持,解决投资者不时之需。

此外,封闭期基金经理离职也是该类产品的一大痛点,投资者本是认同基金经理投资风格而买入。基金经理的离职使得基金风格可能出现漂移,不再适合投资者。这时如果能在产品层面设计类似特别开放期条款,一旦基金经理离职,设定特别开放安排,投资者有权申请赎回,也会让投资者更加放心地投资长期限产品。

有些人认为东方证券资管和招行在封闭期基金上的成功是赌对了运气。木爷认为这样的认知过于肤浅。相信东方证券资管和招行最初在合作封闭期基金时,是双方对于财富管理行业的深度认知,是怀揣着为老百姓真正赚到钱的理想。只有这样才能在当时冒天下之大不韪,推出如此难卖的产品。虽然他们的成功也有一定幸运的成分,但运气往往也眷顾专业、勤勉、向善的人和行为。

还是那句话,因为相信,所以看见。而这相信,来自于深度的专业以及在此基础上的坚持和笃定。

(杨峻为金融资深人士)