分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

库存周期如何影响资产价格——对当前市场的理解

2023-02-27 12:43:32

作者:王德伦 责编:张健

{{aisd}}

AI生成 免责声明

库存周期并非周期轮动的“源动力”,而是结果。但厘清库存周期,仍然有助于帮助我们理解当前所处的位置,以及未来可能的方向。本文试图解答以下问题:

库存周期的四个阶段是如何轮动的?在库存周期的 4 个阶段中,主动补库存往往是周期的顶点,量价齐升。但“盛极而衰”,主动补库存之后往往伴随着被动补库存。但主动去库存(企业谨慎)、被动去库存(供需环境边际好转)后续转向主动补库存(繁荣期),还是回到主动去库存(或在主动去库存延续较长时间)存在较强的不确定性。

如 2016 年、2020 年被动去库存之后,进入主动补库存。但 2011-2013 年的周期中,主动去库存(2011 年)之后经历短暂的被动去库存(2012 年初),又重新回到主动去库存。而 2019 年,库存周期始终处在主动去库存阶段。

对比上述两条“岔路”的背后,库存周期走向真正的繁荣期(主动补库存)的条件是国内政策大幅加码、海外需求大幅改善两者至少占其一。2016-2017 年两者皆有,2020 年尽管国内政策刺激力度相对谨慎,但外需爆发式增长。而 2012-2013 年、2019 年国内政策刺激力度有限,且外需疲弱(表现为出口增速在 0 附近甚至负增长),因此并未成功进入主动补库期。

库存周期与企业盈利以及对应资产价格的意义?

库存周期对行业股价表现的指示性意义如何?1)煤炭、化工、有色等周期行业库存周期对其股价的超额收益有一定的指示性意义;2)电子、机械、轻工制造的行业库存周期对其股价的绝对收益有一定的指示性意义;3)食品饮料、医药、汽车制造等消费行业与库存周期相关性较弱。

如何从库存周期位置理解当前市场轮动加剧?2022 年下半年,中国持续处在主动去库存的阶段。从 2023 年 1 月的数据来看,生产强势反弹、供需环境改善,似乎库存周期在向被动去库存切换。参考历史上被动去库存的阶段,供需环境初步改善,市场整体的情绪向上。但也如前所述,库存周期行至此处,后续并不必然走向“主动补库存”。因而,市场多空博弈、板块轮动加剧,也正是这一时期资产表现的应有特征。

风险提示:国内外经济形势及政策调整超预期变化。

正文

Evidence&Analysis

自 2022 年底疫情防控政策放松以来,市场对于中国经济回暖的预期升温,在当前这个时间点,市场对于短周期经济的预期分化加剧。一直以来,库存周期是短周期经济的一个重要观察角度。尽管我们在此前的报告(《20190520-本轮库存周期见底了吗?——从库存看供需平衡变化》)中曾经阐述过,库存周期并非周期轮动的“源动力”,而是结果。但厘清库存周期,仍然有助于帮助我们理解当前所处的位置,以及未来可能的方向。本文试图解答四个问题:

1.库存周期的四个阶段是如何轮动的?

2.库存周期与企业盈利之间是什么关系?

3.库存周期对于资产价格有什么指示意义?

4.如何从库存周期理解当前市场轮动加剧?

库存周期轮动中的确定性与不确定性

一般而言,库存周期有 4 个阶段。

主动去库存:需求弱,生产降幅快于需求降幅;

被动去库存:需求恢复,生产尚未跟上;

主动补库存:需求仍然不错,企业扩产;

被动补库存:生产弱,但需求更差。

库存周期轮动中的确定性:主动补库存阶段后往往是被动补库存。在库存周期的 4 个阶段中,主动补库存往往是周期的顶点,量价齐升。但“盛极而衰”,主动补库存之后往往伴随着被动补库存,即企业生产转弱,但需求加速下滑,此时可能面临的是价格转为回落,继而量价齐跌。

库存周期轮动中的不确定性:主动去库存、被动去库存往往是经济周期的“十字路口”。主动去库存(企业谨慎)、被动去库存(供需环境边际好转)后续转向主动补库存(繁荣期),还是回到主动去库存(或在主动去库存延续较长时间)存在不确定性。

如 2016 年、2020 年被动去库存之后,进入主动补库存。但 2011-2013 年的周期中,主动去库存(2011 年)之后经历短暂的被动去库存(2012 年初),又重新回到主动去库存。而 2019 年,库存周期始终处在主动去库存阶段。

对比上述两条“岔路”的背后,库存周期走向真正的繁荣期(主动补库存)的条件是国内政策大幅加码、海外需求大幅改善两者至少占其一。2016-2017 年两者皆有,2020 年尽管国内政策刺激力度相对谨慎,但外需爆发式增长。而 2012-2013 年、2019 年国内政策刺激力度有限,且外需疲弱(表现为出口增速在 0 附近甚至负增长),因此并未成功进入主动补库期。

库存周期与企业盈利之间的关系

库存周期的四个阶段与企业盈利的关系。

主动去库存:需求尚未回暖,企业生产谨慎,企业盈利增速处于底部;

被动去库存:需求开始改善,往往是企业盈利增速见底回升的阶段;

主动补库存:企业生产放量,往往是量价齐升的阶段。主动补库存的初期,企业盈利增速继续上升,主动补库存的后期,企业盈利增速仍处于高位;

被动补库存:企业盈利增速转为下滑。

从库存周期到资产价格

相较小盘股,库存周期对大盘股更具有指示意义。由于小盘股(中证 1000)多为成长股,投资者在投资时更多看未来的利润增速而非当下的盈利能力,因此库存周期对小盘股的指数意义较弱。而大盘蓝筹股的盈利与经济周期更为相关,因此库存周期对大盘股(上证 50)以及整体股市(万得全 A)更具有指示意义。

主动去库存:经济验证期,股市多博弈。如前文所述,主动去库存往往是经济的“十字路口”,如果后续经济持续好转,将进入主动补库存时期,兑现经济强的预期。但是,主动去库存往往在库存周期中持续时间较长,并且存在反复,并非每次主动去库存时期后续都能顺利进入主动补库存,比如 2011-2014 年在主动去库和被动去库中反复循环。因此,在这一阶段往往是股票对后续经济预期博弈最激烈的时期,股票走势及风格也常常一波三折,并未有统一的规律。

如果对后续经济有较强的预期以及宽松政策的持续配合(比如 2015年、2019 年),则在该时期的早期,股票往往快速上行;但如果经济预期持续低迷,且未有强劲政策的支持,则股票震荡下行(如 2011-2014 年)。

被动去库存:经济复苏期,股市向上走。在被动去库存时期,需求快速改善,经济进入复苏期,此时整体股票皆上行。这个时期在库存周期中往往持续时间比较短暂,如果后续需求持续恢复,企业加速扩产,则进入主动补库存时期,股票将有较长期的上行(如 2016-2017年);但是,如果需求未有持续的改善,则可能又回至主动去库存时期,股票拐头下行(如 2012-2013 年)。

主动补库存:经济繁荣期,大盘有超额。主动补库存时期往往是生产需求共同改善,经济最繁荣的时期。在这一阶段,整体股市和大盘股皆上行,尤其大盘股相对小盘股会有比较明显的超额收益。值得注意的是,由于股市的涨跌往往反映了投资者的预期,因此在主动补库存的中后期,由于投资者预期后续会进入衰退期,股票可能提早于企业利润先行走弱。

被动补库存:经济衰退期,小盘有超额。此时,在经历了经济繁荣期之后,生产和需求双双走弱,此时整体股市和大盘股也跟随下行。此时,经济基本面较为乏味,投资者或将视线由短期经济基本面转向长期发展方向的寻找,此时更具成长属性的小盘股往往会有超额收益。

哪些行业的股价与库存周期更相关?

从前面的分析可以看出,库存周期对于整体资产有一定的指示意义。那么,下一个问题是对于行业——尤其是制造业而言,库存周期是否对其股价走势同样具备指示意义?

如何构建各行业的库存周期指数?我们选择各行业的“产成品库存同比”、“工业增加值同比”、“PPI 同比”来构建库存周期指数。其中,工业增加值代表生产;PPI 反映整体的供需情况(即供大于求时价格下跌,供小于求时价格上涨);产成品库存则是生产和需求共同作用的最终结果。

我们以 2011 年 2 月的数据等于 0 作为起始点,如果产成品库存同比上升则“-1”,反之则“+1”;工业增加值同比上升则“+1”,反之则“-1”;PPI 同比上升则“+1”,反之则“-1”。在这个算法下,对应了库存周期的 4 种情况,但是又增加了价格(即 PPI)这一维度来衡量当前库存周期中的需求强弱。根据价格上涨或下行,每种库存周期中又分为需求偏强和需求偏弱两种情况,因此一共有 8 种情况(4*2=8)。将每一期的评分累加,则可以得到各个行业库存周期指数的时间序列。当库存周期指数上行时,表明该行业的景气度有所提升。

行业库存周期指数与股价表现之间的关系:

上游周期行业的库存周期指数与对应行业股票的相对收益走势较吻合。我们通过观察发现,煤炭、有色、钢铁、基础化工等上游周期行业的库存周期指数与其对应的中信行业指数相较于 wind 全 A 的超额收益走势有较强的相关性。并且,有时库存周期指数领先于行业指数超额收益的走势。

中下游制造业的库存周期指数与对应行业股票的绝对收益走势较吻合。电子、机械、轻工制造的中信行业指数(绝对收益)与其对应的库存周期指数相吻合。

但食品、医药、汽车等消费行业库存周期指数与股票走势相关性较弱。

从当前所处的位置理解市场的博弈

当前所处的位置:主动去库存向被动去库存的切换期,经济周期的“十字路口”。2022 年下半年,中国持续处在主动去库存的阶段,表现为企业生产谨慎,同时供需环境始终徘徊在较为不利的阶段。而从 2023 年 1 月的数据来看,PMI 中的生产强势反弹,表征供需环境的新订单-生产也明显大幅反弹,似乎库存周期在向被动去库存切换。

参考历史上被动去库存的阶段,供需环境初步改善,市场整体的情绪向上。但也如前所述,库存周期行至此处,后续并不必然走向“主动补库存”。因而,市场多空博弈、板块轮动加剧,也正是这一时期资产表现的应有特征。

风险提示:国内外经济形势及政策调整超预期变化。

(王德伦为兴证资管首席经济学家)

文章作者

“一代人才能遇到一次的重大机遇”,韩国为何设立“未来应对基金”

“未来应对基金” 将定向注资四大战略方向:年轻一代发展、未来增长引擎培育、区域均衡发展以及高端人才培养。

深圳楼市新政满月,外地客户热捧下5月成交再破万套

深圳二手住宅在售库存降至近1年的最低水平。

汾酒一季度财报发布:穿越深度调整期,开品牌年轻化新局

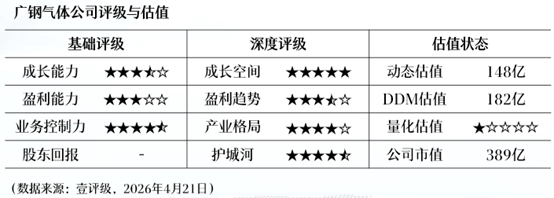

壹评级:短期看好有稳定氦气供应的广钢气体,长期估值偏贵

壹评级:短期看好有稳定氦气供应的广钢气体,长期估值偏贵

多晶硅期货主力合约涨停,硅业分会提示行业高库存压力依存

2026年一季度,中国多晶硅月均产量为9.3万吨,行业平均开工率为39%;截至3月底,行业库存达到49.9万吨。