分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国香港资本市场系列文章 (六):解密香港《上市规则》下的备考财务资料

第一财经 2023-03-03 17:01:57

作者:未来金融 责编:张健

“香港资本市场系列文章”的宗旨,就是为各位带来香港资本市场的最新动态、分析香港资本市场的发展趋势,以及分享我们对市场上一些热门话题的观点。本期我们会探讨香港《上市规则》下的备考财务资料。

【本文内容摘要】

- 何为备考财务资料?

- 何时需要编制备考财务资料?

- 备考财务资料与其他财务资料有何区别?

- 编制备考财务资料的挑战

一、何为备考财务资料?

一直以来,投资者参考历史财务资料进行投资决策。然而,在这个充满不确定性、快速发展的时代,历史财务资料可能无法为投资者提供发行人财务前景的全貌。面对迅速变化的经济形势,投资者需要整合其他财务数据(例如备考财务资料)来更准确地评估发行人前景。而将历史财务资料与其他财务数据相结合的混合方案,正好可为了投资者了解发行人的财务状况和经营成果提供更加全面、均衡的视角。例如,发行人计划收购一家目标公司,投资者一方面要看目标公司历史财务表现,另一方面也需要关注这个收购完成后对于发行人财务报表的影响,比如收入和利润规模的变化,资产负债比率的变动等,而备考财务资料恰好可以为投资者提供这些额外的财务信息。

在香港《上市规则》下,发行人通过假定一项拟议交易在某个较早日期已经发生,在投资通函内或已披露的历史财务资料的基础上做与该交易相关的调整,进而得出备考财务资料,以向投资者展示该交易大致的财务影响。我们通过下面这个示例,向各位读者介绍一个最简单的备考财务资料。

示例信息:

A公司计划于2023年6月于联交所上市,新发行股份1,000万股,每股发行价为港币15元,上市费用为港币2,500万元(假设所有费用均计入2023年)。A公司招股书中的业绩期间为2020年至2022年,其中A公司于2022年12月31日的有形净资产为港币3亿元,已发行股份为3,000万股。按照香港《上市规则》要求,A公司必须在招股书中披露备考有形净资产及备考每股有形净资产。

2022年12月31日的备考财务资料:

在编制备考财务资料时,A公司须假设新发行股份已于2022年前12月31日完成。

通过上述备考财务资料,投资者可知道新发行股份的大致影响,即A公司的有形净资产会增加,发行价为港币15元的每股股份对应的有形净资产为港币10.625元。

二、何时需要编制备考财务资料?

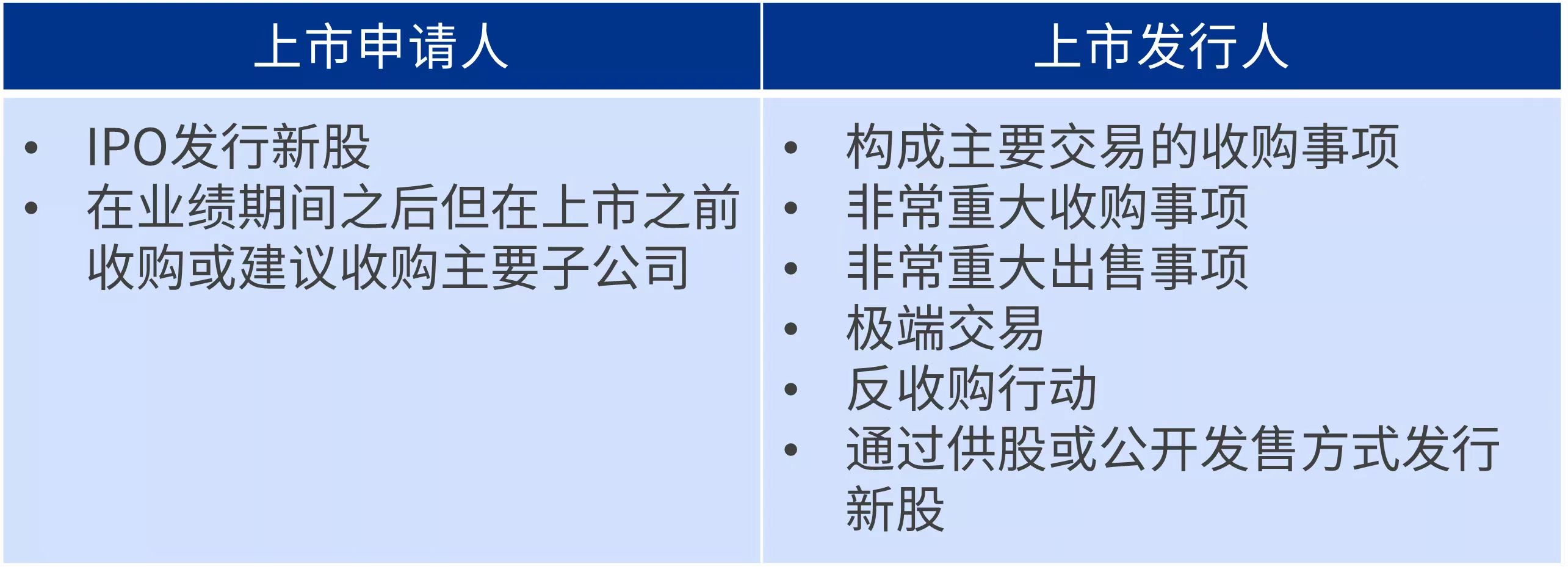

按照香港《上市规则》规定,在若干特定情况下发行人须列报备考财务资料,当中包括首次申请在联交所上市以及上市后进行的交易。下表概述了香港《上市规则》下通常须列报备财务资料的情形。

针对不同类型的交易,需要披露的备考财务资料内容也会有所差异。例如针对构成主要交易的收购事项,发行人仅须列报备考资产及负债报表,而针对非常重大收购事项,发行人则须列报更加详细的备考财务资料,包括备考损益表、财务状况表和现金流量表。具体每个类型交易须列报的备考财务资料内容,可以参考本文后附的《香港上市规则下的备考财务资料》一书。

三、备考财务资料与其他财务资料有何区别?

“备考”一词被广泛应用于金融市场,经常被用作代指一些非公认会计原则指标或预测。例如,非公认会计原则指标“经调整利润”有时被称为备考盈利。此类做法会导致投资者混淆何为备考财务资料。就香港监管环境而言,备考财务资料、非公认会计原则指标和预测存在明确差异,下面的表格可让读者厘清三者之间的差异:

四、编制备考财务资料的挑战

实务中,对于不少读者来说,编制备考财务资料会遇到挑战,例如:

- 与编制历史财务资料需要遵循众多准则相比,有关编制备考财务资料的指引相对有限,导致实务中遇到问题时很难找到明确的指引或解决方法;

- 编制备考财务资料的频率比历史财务资料低,不少读者可能从未接触过,相关的培训机会也较少,实践经验的不足可能导致编制备考财务资料时无从下手;

- 备考财务资料具有假设性质,编制者往往需要作出重大判断和假设,以确保所列报的备考财务资料有意义而不误导,而这个过程往往颇具挑战。

为了帮助各位读者应对这些挑战,我们编写了《香港上市规则下的备考财务资料》一书,系统地介绍编制香港《上市规则》下备考财务资料应遵循的指导性原则,同时对一些常见问题提供实务指引和有用的参考。希望这本书能给广大的财务从业人员带来裨益,亦能有助投资者阅读及理解备考财务资料,作出适当的投资决策。

【本文作者】

文肇基 毕马威中国 资本市场合伙人

林海洲 毕马威中国 资本市场高级经理

文章作者

证监会:加强对资本市场相关主体的规范,进一步夯实资本市场发展基础

强化对资本市场相关行为的监管,切实维护公开、公平、公正的市场秩序。

一财社论:资本市场,相容方能相生

《行动方案》提出了浮动管理费率收取模式,进一步加强了基金公司与投资人的利益链接,搭建的是基金业相容相生的开放式生态。

科创板上市规则全面修订,有何亮点?解读来了

《科创板股票上市规则》将临时提案股东持股比例由3%降低至1%,并规定公司不得提高提出临时提案股东的持股比例,为中小股东提案权提供了有力保障。

晓数点丨盘前发声!多部门机构力挺资本市场

一图速览>>

如何看待全球资本市场这轮“东升西降”?

中国资本市场在当前阶段具有提振经济预期、推动功能转型和经济结构调整的重要作用。