分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

基本面预期的分化

2023-04-23 18:07:59

作者:明明 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

核心观点

一季度经济数据超预期;税期影响下资金利率走高,资金面压力难以在短期内释放,叠加扩内需政策工具或在途,长债利率本周先上后下,而后横盘震荡。下周需关注4月底中央政治局会议对扩内需、促消费政策的部署,长债利率或将延续在2.8%到2.85%间震荡。

本周债市多空交织,市场对基本面修复成色判断不一,长债利率震荡下行至2.824%。周一,多重利空因素集中释放,债市迎来4月以来的最大单日调整,收益率曲线熊平,收于2.8425%;周二,基本面利空钝化推动债市走出利空出尽后的利好,长债利率大幅下行1bp至2.8325%;周三,债市走势相对平淡,长债利率边际上行0.12bp至2.8325%;周四,一季度金融数据新闻发布会召开,并未释放显著的增量政策面和基本面信号,长债利率小幅走牛后横盘震荡,收盘报2.8270%。周五,股债跷跷板效应下长债利率下行0.83bp至2.824%。

MLF小幅超额续作,基本面修复成色定价纠结。本周一央行超量平价续做4月到期MLF,净投放仅为200亿元,叠加股市走强,当天债市大幅调整。一季度经济数据超预期走强但债市延续对基本面利空钝化,税期扰动导致资金面波动加大,后续发改委部署促消费、促投资政策工具的预期相对明确,债市走出利空出尽的利好后维持震荡格局。央行强调货币政策将维持稳健且保证利率水平合适,债市并未过度解读。全周来看长债利率边际走牛。

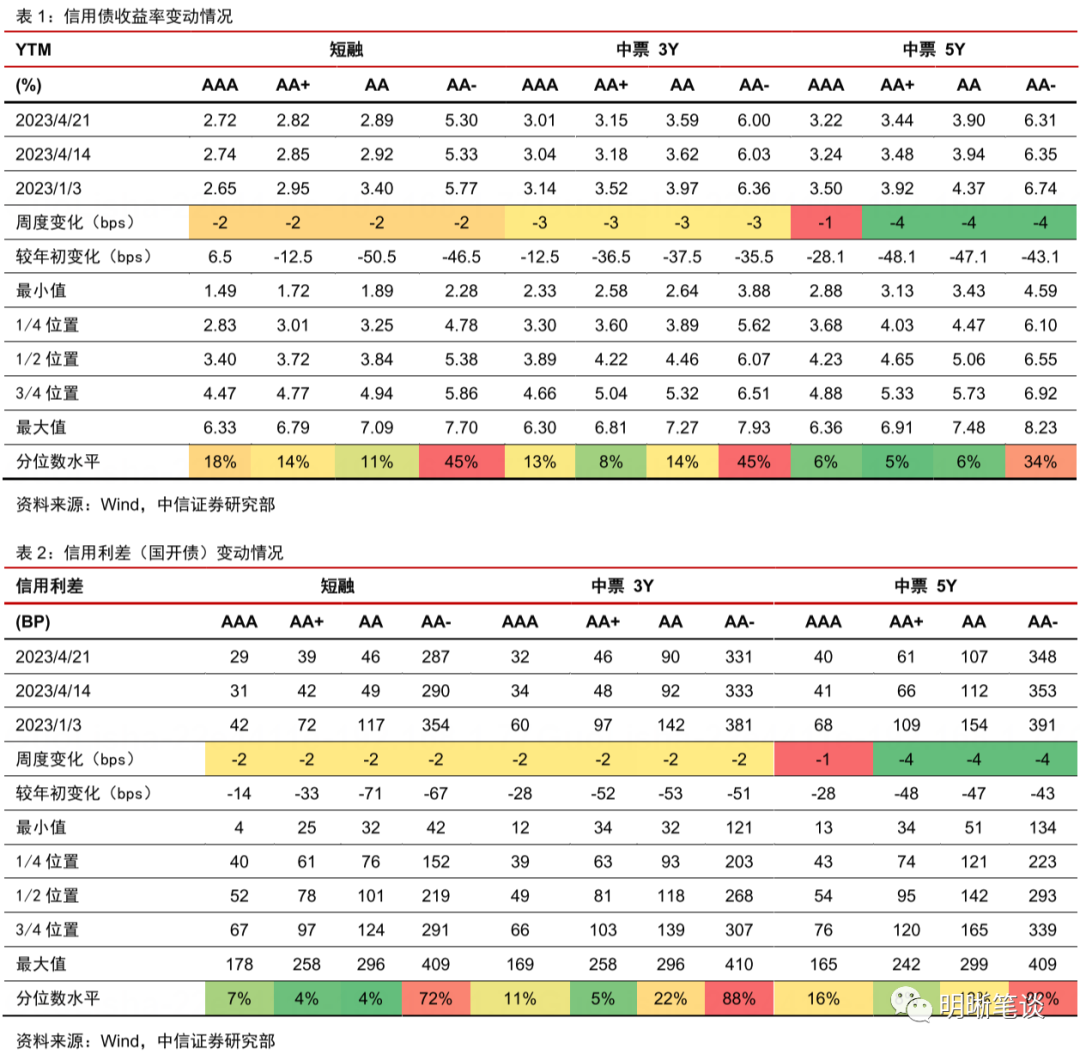

信用方面,收益率整体下行,等级利差继续走扩。本周信用债收益率均下行1-4bps,其中5Y中票下行幅度更大。信用利差方面,平均下行2bps。期限利差方面,5Y-3YAAA上行1bps,3Y-1Y整体维持不变,其余均下行2bps。从分位数来看,当前1年期中高等级信用债性价比较高。

基本面修复成色定价不一,关注后续二季度经济增长内生动能的修复。一季度经济数据表现良好,但债市情绪未进一步悲观;3月金融数据较好而债市走牛;出口同比增速超预期转正推动债市走熊。总体而言,数据“延续好转”与“预期外的好转”对债市影响有所区别,市场后续或综合实际度数与基数效应观察二季度经济增长动能较一季度的变化。

宽货币政策力度回摆或影响债市情绪。一季度货政例会明确稳健货币政策要“精准有力”,周一MLF超额续作幅度仅为200亿元表明数量端宽货币力度确有回摆,央行在一季度金融数据新闻发布会上指出需求修复节奏弱于供给引起的低通胀环境并不会长期存在,且后续货币政策将维持稳健并保证利率水平合适。总体而言,总量货币政策数量端和价格端未来宽松的预期较为收敛,对利率下行的支撑较为有限。

税期紧资金压力抬升,资金利率围绕政策利率高位震荡格局仍在延续。税期紧资金压力上升,资金利率高位震荡格局延续。央行连续投放300亿元以上OMO对冲压力,但幅度较前几个月有所减少。虽信贷增长压力减轻,但MLF净投放对银行负债成本压降有限。在央行货币政策趋稳健的环境下,资金利率预计将维持在政策利率2.0%附近高位震荡。

4月底中央政治局会议或部署扩内需政策,长债利率可能延续在2.8%到2.85%的区间震荡。一季度货政例会、本周发改委新闻发布会以及央行一季度金融统计数据新闻发布会都提及后续扩内需、促消费、促投资等表述,未来需关注政治局会议部署扩内需政策的可能性,叠加下周4月PMI落地,短期交易主线或延续政策与基本面预期交易。

品种选择上,二级债利差持续下行,城投债利差整体维持下行趋势。本周二级债利差持续下行,3年期和5年期AAA-国开利差分别变动-1bps和-3bps,当前分别为49bps和64bps,分别处于2019年以来的29%和34%分位数,短期内仍有博弈的机会,但随时需警惕行情的反转。城投债方面,本周城投债利差整体维持下行,除1年期AAA和5年期AA+有小幅上行外,其余均下行1~10bps,其中3年期下行幅度最大。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

2023年4月17日至4月21日,债市大体走牛。10年期国债收益率从上周五的2.8281%下行0.23bp至2.8258%;10年期国开债收益率从上周五的3.0051%上行0.41bp至3.0092%;国债期货T主力合约收盘价从100.730元上行0.170元至周五100.900元。

本周(2023年4月17日至4月21日,下同)债市复盘

周一,MLF小额净投放不及预期、股市走强、临近基本面数据落地,债市全面调整。当日10年期国债利率开于2.8325%,短暂下行至2.8300%,随后经历两次阶梯式上行至2.8350%。25分钟后,震荡上行至2.8375%,然后短暂跳跃至2.8400%,接着回落至2.8375%后企稳。午后长债利率开盘上行至2.8399%,30分钟后下行至2.8370%。14点31分,长债利率上行至2.8399%后企稳,两小时后长债利率上行至今日最高点2.8425%并以此收盘。

周一债市迎来4月以来的最大单日调整,多重利空因素集中释放。其一,当日MLF续作延续超额的同时一改今年来宽幅续作的管理,净投放仅为200亿元,结合央行在上周五公布的货政例会通稿,货币政策宽松取向边际收敛的格局相对明确。其二,股市全天走强,沪指大涨1.42%,股债跷跷板效应下促使债市进一步走熊。其三,一季度经济数据落地时点临近,围绕基本面修复成色定价的主线即将回归,债市情绪受到负面影响。总体而言,全天债市大幅调整,收益率曲线熊平。

周二,经济数据结构分化,债市走出利空出尽后的利好。当日10年国债收益率开于2.8430%,8:55小幅下行至2.842%并在附近徘徊,10:06快速下行至2.8350%,10:27边际上行至2.8350%后又迅速回落至2.8350%并企稳。午后14:01长债利率小幅阶梯式下行至2.8325%,随后的2个小时在此点位附近窄幅震荡,15:53下行至2.8310%,然后17:04边际上行至2.8325%并停留至收盘。全天来看,长债利率下行1 bp左右。

长债利率早盘高开,市场仍在担忧一季度经济数据好于预期。然而9点40左右经济数据落地后,长债利率快速下行并维持了全天的低位强势震荡。总体来说,4.5%的GDP增速并不差,但3月工业增加值同比相对偏弱,市场围绕经济数据解读存在一定分歧。参考今年来基本面数据落地前后债市的走势,除去上周出口数据大超预期引起债市调整外,其余时段多数呈现数据落地前市场调整,落地后走牛的格局。利空出尽确实是一方面的原因,但这种走势更多是由于前期对于经济“强复苏”的预期打的太满,而今年整体是“稳复苏”的现实,在出现打破这一格局的增量催化出现前,债市对于基本面“现实”层面利空的钝化可能还会持续;需关注二季度经济增长动能较一季度的变化以及背后潜在的机会。

周三,扩内需政策工具或在途,债市边际微调。当日10年国债收益率开于2.8300%,短暂震荡后快速下行至2.8275%并停留19分钟,随后回弹至开盘点位又快速回落至2.8275%,并在附近窄幅震荡33分钟,10点36分边际上行至2.8285%后震荡下行至2.8260%,随后回升至2.8275%。午后13点19分长债利率上行0.25bp至0.8300%,在此点位短暂停留13分钟后快速下行至2.8280%,接着开启阶梯式上行并于16点54分到达2.8325%企稳至收盘。全天来看,长债利率边际上行0.12bp。

当日债市走势相对平淡,日中长债利率边际走牛,但尾盘有所回升。当日股市全天走弱促使债市走牛动能有所延续,但税期资金面压力仍然较高,隔夜和7天利率倒挂且抬升至2.1%以上。另一方面,当日发改委在新闻发布会上表示正在筹划促消费政策,并准备加大对民间投资项目的信贷支持,扩内需政策部署预期相对明确,对债市形成边际利空。

周四,一季度金融数据新闻发布会召开,债市横盘震荡。当日10年国债收益率开于2.8325%,9:42阶梯式下行至2.8280%并在附近窄幅震荡1小时,然后上行至全天最高点位2.8350%,之后迅速回落至2.8320%并企稳。午后14:07上行至2.8330%,短暂停留后下行至2.8310%,15:13边际上行至2.8320%并维持近1小时,之后在附近窄幅波动,最终收于2.8320%。全天来看,长债利率边际下行0.05bp。

当日债市呈现小幅走牛后回归横盘震荡的格局。当日资金面延续边际收紧的格局,7天和隔夜利率在2.2%以上持续倒挂,央行也延续300亿元以上的OMO投放对冲短端资金压力。4月LPR报价延续不变,对债市基本没有影响。午后央行召开一季度金融数据新闻发布会,就当下几个市场关注的问题表态:一方面,我国不存在长期通缩的基础,住户消费和投资意愿正在回升;另一方面,货币政策维持稳健,确保利率水平合适。总体而言对债市并不存在显著的增量政策面和基本面信号,因此当天除去短端利率在紧资金的压力下进一步回调,其余期限利率基本维持小幅震荡,长端利率边际走牛。

周五,外围因素主导的边际走牛。当日10年国债收益率开于2.8300%并在附近窄幅震荡55分钟,随后快速上行至2.8350%后回落至2.8325%,在该点位窄幅波动1小时7分钟后小幅下行至2.8310%。午后13:12下行至2.8300%,接着震荡下行至2.8275%并快速反弹,14:01开启阶梯式下行至2.8225%并在附近窄幅震荡,15:36震荡上行至2.8250%,在此点位停留1小时25分钟后小幅下行至2.8240%并以此收盘。全天来看,长债利率下行0.83bp。

周五债市消息面相对平静,资金面延续偏紧格局,7天OMO放量至880亿元,资金利率尾盘有所转松。当日除去1年期国债活跃券利率外,多数期限品种边际走牛为主,主要原因在于股市走弱下的跷跷板效应。2023年4月21日外交部发言人汪文斌主持例行记者会,彭博社提及美国拜登政府表示预计在未来几周签署行政令限制美国企业对华关键领域的投资,包括半导体、人工智能以及量子计算等,进而促使相关行业权益市场标的走弱。

信用方面,收益率整体下行,等级利差继续走扩。本周信用债收益率均下行1-4bps,其中5Y中票下行幅度更大。信用利差方面,平均下行2bps。期限利差方面,5Y-3YAAA上行1bps,3Y-1Y整体维持不变,其余均下行2bps。从分位数来看,当前1年期中高等级信用债性价比较高。

下周债市展望

基本面修复成色定价不一,关注后续二季度经济增长内生动能的修复。本周一季度经济数据落地,4.5%的GDP增速并不差,而消费同比增速超10%,大超市场预期。然而数据落地当天利率不上反下,基本面较好的修复成色并未引起债市情绪的进一步悲观。上周3月金融数据较好但债市走牛,出口同比增速超预期转正,债市走熊,我们也提到关注数据“延续好转”与“预期外的好转”对债市影响的区别。本质上来看,金融数据与经济基本面修复是年初便已确定的基调,对债市而言增量利空有限;而海外衰退预期下外需拖累出口也是今年较为明确的格局,因此上周出口同比回正使得债市重新审视弱外需对利率的支撑逻辑,进而引起调整。往后看,去年二季度低基数影响下今年二季度各项基本面数据同比大幅好转的预期较强,因此即使实际读数较强,但市场也会综合考虑基数效应观察经济动能较一季度的变化。

宽货币力度边际回摆影响债市情绪。上周五一季度货政例会明确稳健货币政策不再“加大力度”,而是精准有力,而本周一MLF超额续作幅度仅为200亿元,可见数量端宽货币力度的确存在回摆。周四召开的一季度金融数据新闻发布会上,央行行长易纲表示我国不存在通缩基础,而投资和消费需求也在稳步回升,意味着需求修复节奏弱于供给引起的低通胀环境并不会长期存在。同时,易行长表明后续货币政策维持稳健,确保利率水平合适。考虑到当下贷款利率已经下行至历史低位,预计MLF进一步降息的紧迫性降低。总体而言,总量货币政策数量端和价格端未来宽松的预期均较为收敛,对利率下行的支撑可能较为有限。

税期紧资金压力抬升,资金利率围绕政策利率高位震荡格局仍在延续。本周在税期影响下资金利率整体走高。央行连续投放300亿元以上的OMO对冲紧资金压力,幅度不及两月与三月税期千亿以上的投放。此外,虽然4月票据利率中枢回落意味着信贷增长压力较一季度减轻,但200亿元的MLF净投放对于银行负债成本压降的功效相对有限,1年期NCD利率维持在2.6%到2.65%的区间震荡。总体而言,在央行宽货币态度进一步转向稳健的环境下,资金利率预计仍将围绕2.0%的政策利率高位震荡。

关注政治局会议部署扩内需政策的可能性,债市短期难改震荡格局。4月底中央政治局会议即将召开,考虑到无论是一季度货政例会,还是本周发改委新闻发布会、央行一季度金融统计数据新闻发布会,都提及后续扩内需、促消费、促投资的表述,预计具体的政策工具可能在本次政治局会议中被介绍或部署。对债市而言,下周除去重要会议外还有4月PMI即将落地,短期交易主线可能回归政策与基本面预期交易,长债利率可能延续在2.8%到2.85%的区间震荡。

品种选择上,二级债利差持续下行,城投债利差整体维持下行趋势。本周二级债利差持续下行,3年期和5年期AAA-国开利差分别变动-1bps和-3bps,当前分别为49bps和64bps,分别处于2019年以来的29%和34%分位数,短期内仍有博弈的机会,但随时需警惕行情的反转。城投债方面,本周城投债利差整体维持下行,除1年期AAA和5年期AA+有小幅上行外,其余均下行1~10bps,其中3年期下行幅度最大。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

(明明为中信证券首席经济学家)

文章作者

李国旺:稳字当头,向新而行 | 一财大V解读政府工作报告

2026年《政府工作报告》以高质量发展为主线,通过稳中求进的政策导向、人本赋能的扩内需战略、双轮驱动的新质生产力布局及改革与民生协同的制度设计,标志着中国发展范式正从规模扩张迈向质量跃升的关键转折点。

壹快评|给农民涨养老金,力度可以再大点

这笔钱花出去,既是改善民生,也是拉动经济

地缘冲突带火化工品行情,恐慌过后谁被抛售?

预计随着市场情绪逐步降温,化工板块也将逐步从全面普涨,过渡到基于基本面的验证阶段。

美伊冲突影响股债汇,外资称油价还可能上涨15美元

事件强化了市场对能源安全、国防等长期投资主题的判断。

这个春节,应该持股过节还是持币过节?

基于历史数据和多重因素共振,春节后A股市场往往呈现“春季躁动”行情,持股过节更有利于把握节后潜在的上涨机会。