分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

银行间市场流动性边际收紧,债券市场发行额明显上升 | 第一财经研究院中国金融条件指数周报

第一财经 2023-04-25 14:26:34

作者:第一财经研究院 责编:马绍之

摘要

在4月17日至4月21日当周,第一财经研究院中国金融条件日度指数均值为-0.51,较前一周上升0.14,年内指数下降0.47。从指数的成分指标来看,上周货币市场指标指向边际收紧,隔夜回购利率与7天回购利率快速上升;从债券市场来看,信用债收益率持续下跌带动信用利差走低;从股票市场来看,市盈率较前一周保持稳定,融资与融券的差额呈现上升趋势。

4月中旬,受税期因素和债券发行大幅上升影响,银行间市场流动性较前一周边际收紧。质押式回购成交量由单日7万亿元以上下降至6.2万亿元。主要货币市场利率上升,R001与DR001分别上升63bp和69bp至2.18%和2.1%,R007与DR007分别上升13bp和15bp至2.31%和2.14%。由于隔夜回购利率上升过快,隔夜回购利率和7天回购利率出现倒挂,周内最高倒挂幅度达到8bp。

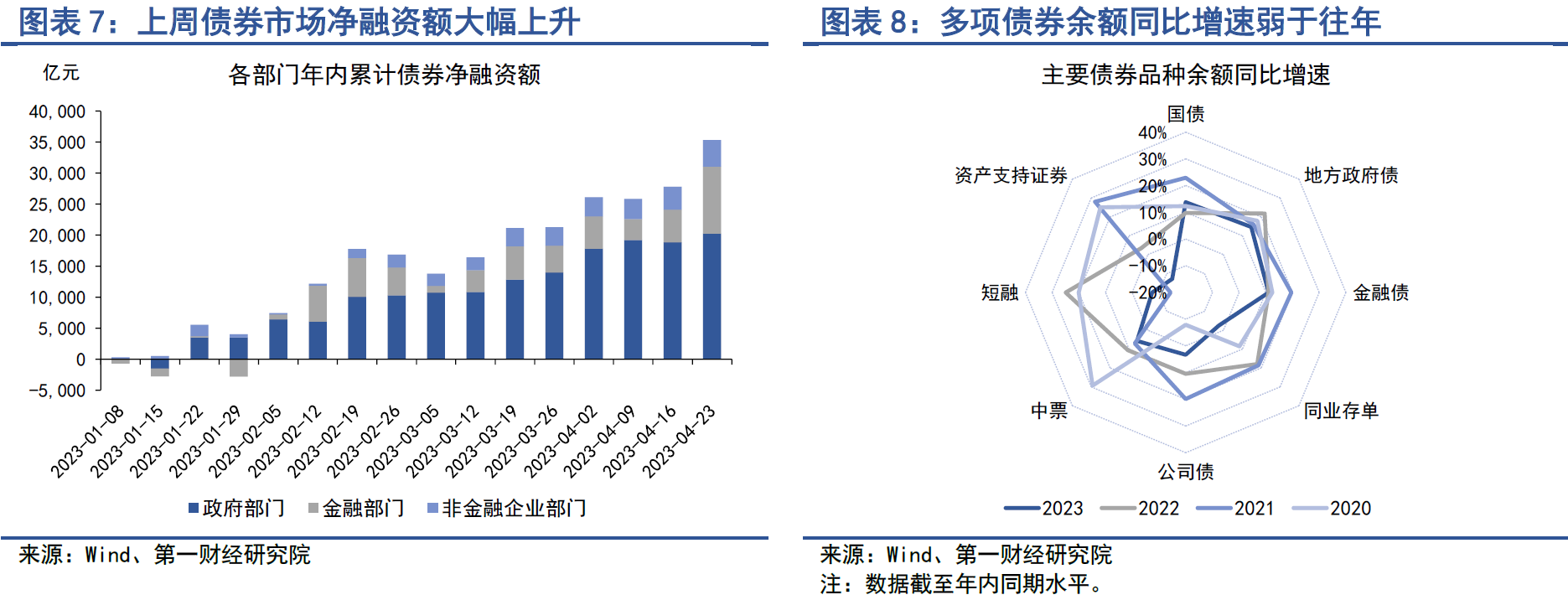

上周,债券市场发行额与净融资额均较前一周明显上升。其中,上周债券市场总发行额为2.3万亿元,较前一周上升9146.24亿元;债券市场总净融资额为7536.57亿元,较前一周上升5579.29亿元。从发债结构来看,上周国债与地方政府债发行节奏有所加快,金融部门同业存单单周净融资4696.2亿元,扭转了此前连续4周净偿还的趋势。从债券二级市场来看,年内国债收益率曲线变得更为平坦,主要表现在短端国债收益率上升而中长端国债收益率下降。信用债收益率持续走低,以中票为例,年内5年期AAA级中票收益率累计下降27bp,AA级中票收益率累计下降44bp。

上周,A股融资总额为262.56亿元。从4周滚动平均融资额来看,近期A股融资相较于3月有明显回暖。从二级市场来看,上周A股主要股指普跌,其中创业板跌幅达到3.6%。A股日均成交量下滑至1.13万亿元, 市盈率维持在18.64左右。

正文

一、中国金融条件指数概况

在4月17日至4月21日当周,第一财经研究院中国金融条件日度指数均值为-0.51,较前一周上升0.14,年内指数下降0.47。

从指数的成分指标来看,上周货币市场指标指向边际收紧,隔夜回购利率与7天回购利率分别上升60bp和10bp以上;从债券市场来看,信用债收益率持续下跌带动信用利差走低;从股票市场来看,市盈率与前一周基本一致,融资与融券的差额呈现上升趋势。

二、货币市场

二、货币市场

4月中旬,受税期因素和债券发行大幅上升影响,银行间市场流动性较前一周边际收紧。质押式回购成交量由单日7万亿元以上下降至6.2万亿元。主要货币市场利率上升,R001与DR001分别上升63bp和69bp至2.18%和2.1%,R007与DR007分别上升13bp和15bp至2.31%和2.14%。由于隔夜回购利率上升过快,隔夜回购利率和7天回购利率出现倒挂,周内最高倒挂幅度达到8bp。

1、货币市场成交量与利率

上周,受4月中旬税期因素以及债券发行大幅上升影响,银行间市场流动性较前一周边际收紧。从成交量来看,上周银行间质押式回购成交量逐日下滑,由4月17日的单日7万亿元以上成交量下降至4月21日的6.2万亿元。

从资金价格来看,上周主要货币市场利率较前一周上升。在隔夜利率中,R001均值由前一周的1.55%上升至2.18%,DR001均值由前一周的1.41%上升至2.1%,升幅分别为63bp和69bp。在7天回购利率中,R007均值由前一周的2.18%上升至2.31%,DR007均值由前一周的2%上升至2.14%,升幅分别为13bp和15bp。上周,由于隔夜回购利率上升速度过快,隔夜回购利率和7天回购利率出现倒挂,周内最高倒挂幅度达到8bp。

2、央行公开市场操作

上周,央行加大了公开市场操作规模,当周7天逆回购投放总量达到2120亿元,逆回购到期540亿元,净投放1580亿元。4月17日,央行超额续作1年期MLF,投放金额为1700亿元。

三、债券市场

三、债券市场

上周,债券市场发行额与净融资额均较前一周显著上升。其中,上周债券市场总发行额为2.3万亿元,较前一周上升9146.24亿元;债券市场总净融资额为7536.57亿元,较前一周上升5579.29亿元。从发债结构来看,上周国债与地方政府债发行节奏有所加快,金融部门同业存单单周净融资4696.2亿元,扭转了此前连续4周净偿还的趋势。

从债券二级市场来看,年内国债收益率曲线变得更为平坦,主要表现在短端国债收益率上升而中长端国债收益率下降。信用债收益率持续走低,以中票为例,年内5年期AAA级中票收益率累计下降27bp,AA级中票收益率累计下降44bp。

1、债券市场发行

上周,债券市场发行额与净融资额均较前一周大幅上升。其中,上周债券市场总发行额为2.3万亿元,较前一周上升9146.24亿元;债券市场总净融资额为7536.57亿元,较前一周上升5579.29亿元。

从发债结构来看,上周金融部门债券发行高增是带动全市场债券发行和净融资额上升的主要因素。从政府部门来看,上周国债和地方政府专项债分别净融资181亿元以及1012.24亿元,发行节奏较前一周有所加快。从金融部门来看,同业存单在连续4周净偿还之后,上周实现净融资4696.2亿元,商业银行债与商业银行次级债的发行速度较前几周放缓。从非金融企业部门来看,上周债券发行主要集中于中票和短融,两项分别净融资337.76亿元和875.01亿元。

从年内来看,多项债券余额增速低于往年同期。截至4月23日的一周,政府部门债券余额同比增速为14.3%,较2022年同期增速下降2.2个百分点;金融部门债券余额同比增速为6.7%,较2022年同期下降6.4个百分点;非金融企业部门债券余额同比增速降至-0.7%,较2022年同期增速下降10.1个百分点。

2、债券收益率走势

1)利率债

上周,各期限国债收益率涨跌不一,短端国债收益率的波动幅度相对较大。从短端来看,1月期、6月期以及1年期国债收益率分别下降1.66bp、1.83bp和1.51bp,3月期国债收益率上升7.74bp。上周中长端国债收益率波动幅度较小,其中5年期国债收益率仅下降0.17bp,10年期国债收益率仅上升0.6bp,30年期国债收益率下降1.98bp。

从年内来看,国债收益率曲线变得更为平坦,主要体现在短端国债收益率上升而长端稳中有降。截至4月21日,1月期国债收益率年内上升61.28bp,1年期国债收益率年内上升9.25bp,10年期国债收益率下降1bp,30年期国债收益率下降2.26bp。

上周国债期限利差小幅上升。截至4月21日当周,10年期与1年期国债的期限利差均值为63.65bp,较前一周上升2.11bp。从年内来看,国债期限利差累计下降10.2bp。

2)信用债

上周,信用债收益率普遍下行。具体来看,在AAA级债券中,5年期企业债、公司债、中票与资产支持证券的收益率分别下降2.69bp、1.4bp、2.23bp和1.06bp;在AA级债券中,5年期企业债、公司债、中票与资产支持证券的收益率分别下降4.09bp、3.3bp、4.08bp和1.04bp。

从今年来看,信用债等级利差不断下降。截至4月21日,AA级中票与AAA级中票之间的利差为67.38bp,年内下降20.56bp;AA-级中票与AAA级中票之间的利差为308.38bp,年内下降14.56bp。

上周,各品种信用债与国债的收益率差普遍下跌。在AAA级债券中,企业债与国债收益率差下降2.51bp,公司债与国债收益率差下降1.4bp,资产支持证券与国债收益率差下降1.77bp,中票与国债收益率差下降2.25bp。在AA级债券中,企业债与国债收益率差下降3.91bp,公司债与国债收益率差下降3.13bp,资产支持证券与国债收益率差下降0.87bp,中票与国债收益率差下降3.9bp。

四、股票市场

上周,A股融资总额为262.56亿元。从4周滚动平均融资额来看,近期A股融资相较于3月有明显回暖。从二级市场来看,上周A股主要股指普跌,其中创业板跌幅达到3.6%。A股日均成交量下滑至1.13万亿元,市盈率维持在18.64左右。

1、一级市场

上周,A股融资总额为262.56亿元,较前一周下降168.39亿元。从4周滚动平均融资额来看,近期A股融资相较于3月有明显回暖。截至4月23日,A股年内累计募集资金4468.2亿元,低于2021年和2022年同期水平。

2、二级市场

上周A股主要股指普遍下跌,其中上证综指下跌1.1%,中小板指下跌3.9%,创业板指下跌3.6%。今年以来,主要股指风险溢价(股指同比变化减去10年期国债收益率)快速上升,截至4月14日,上证综指、中小板指以及创业板指风险溢价的累计上升幅度分别达到21.84%、25.65%和30.63%。

上周,A股整体成交量较前一周下降1.3%至1.13万亿元。A股加权市盈率基本与前一周一致,截至4月21日的一周,经各板总市值加权调整的市盈率约为18.64。年内,A股融资融券的差额持续上升,由1.35万亿元上升至1.45万亿元。

(本文题图来源:第一财经)

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

央行推出一揽子金融政策,结构性货币政策工具成主角 | 第一财经研究院中国金融条件指数周报

上周货币、债券、股市指标均指向紧张。

政治局会议再提“降准降息”,人民币对美元汇率保持稳定 | 第一财经研究院中国金融条件指数周报

上周货币宽松是带动指数下行的主要因素。

LPR连续六个月保持不变,二季度降准降息窗口已打开 | 第一财经研究院中国金融条件指数周报

上周货币宽松是带动指数下行的主要因素。

3月新增居民存款突破3万亿元,政府债券占新增社融比重达40% | 第一财经研究院中国金融条件指数周报

上周货币宽松是带动指数下行的主要因素。

《中国智库报告(2024)》在沪发布,新型企业智库建设加速推进

第一财经研究院作为企业智库代表参加此次会议,并进行了主题分享。