分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年4月28日至30日当周,第一财经研究院中国金融条件日度指数均值为-1.59,较前一周上升了0.22。从指数的分项来看,上周货币、债券、股市指标均指向紧张。从货币指标来看,月末和“五一”假期前夕,银行间市场流动性整体偏紧,7天回购利率上行。从债券指标来看,长端国债收益率下行而信用债收益率上升,带动信用利差走阔。从股市指标来看,成交量与市盈率同步下降,风险偏好降低。

4月下旬,今年的超长期特别国债正式开始发行。财政部日前发布的2025年超长期特别国债发行安排显示,4月24日有两期超长期特别国债进行招标,这也是20年期、30年期超长期特别国债在今年首次发行。今年的政府工作报告提出,拟发行超长期特别国债1.3万亿元,比上年增加3000亿元。财政部发布的发行安排显示,超长期特别国债分为20年期、30年期和50年期三种,共发行21只,发行时间从4月份开始,至10月份结束,主要集中在5月份至9月份。20年期、30年期超长期特别国债均在4月24日首发,50年期超长期特别国债将在5月23日首发。

5月7日,国新办举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,央行行长潘功胜、金融监管总局局长李云泽和证监会主席吴清出席。

会上,央行公布了一揽子金融政策,主要有三大类共十项措施:一是数量型政策,通过降准等措施,加大中长期流动性供给,保持市场流动性充裕。二是价格型政策,下调政策利率,降低结构性货币政策工具利率,同时调降公积金贷款利率。三是结构型政策,完善现有结构性货币政策工具,并创设新的政策工具,支持科技创新、扩大消费、普惠金融等领域。

从此次央行所推出的“一揽子金融政策”可以看出,结构性货币政策工具正成为央行调控市场资金价格的主要抓手。央行此次不仅下调结构性政策工具的利率0.25个百分点,同时新增设立“服务消费与养老再贷款”5000亿元,扩大科技创新和技术改造再贷款额度3000亿元,增加支农支小再贷款额度3000亿元,引导银行信贷向更需要资金支持的领域倾斜,改善信贷投放结构,推动中国经济结构转型。

正文

一、中国金融条件指数概况

在2025年4月28日至30日当周,第一财经研究院中国金融条件日度指数均值为-1.59,较前一周上升了0.22。

从指数的分项来看,上周货币、债券、股市指标均指向紧张。从货币指标来看,月末和“五一”假期前夕,银行间市场流动性整体偏紧,7天回购利率上行。从债券指标来看,长端国债收益率下行而信用债收益率上升,带动信用利差走阔。从股市指标来看,成交量与市盈率同步下降,风险偏好降低。

二、货币市场

1.货币市场成交量与利率

在4月27日至30日当周,受月末因素影响,银行间市场流动性较前一周偏紧。从成交量来看,上周银行间质押式回购成交量均值为4.67万亿元,较前一周的均值下降了1.66万亿元。

从资金价格来看,月末主要货币市场利率小幅上升,其中7天回购利率的上升幅度较为明显,隔夜回购利率基本保持平稳。在隔夜回购利率中,上周R001与DR001利率的均值分别为1.67%和1.63%,其中R001利率与前一周持平,DR001利率较前一周下降1.72BP。在7天回购利率中,R007与DR007利率均值分别为1.79%和1.76%,分别较前一周上升7.22BP和7.62BP。

银行与非银之间的流动性差异依然保持在低位。在4月27日至30日当周,R007与DR007之间的平均差值仅为2.8BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

在4月27日至30日当周,由于临近月末,央行扩大了短期流动性投放。上周央行共通过7天逆回购投放资金1.24万亿元,共有5045亿元的逆回购到期,净投放资金7358亿元。

从年内来看,今年央行投放逆回购和MLF的存量平均金额较2024年明显减少。2024年,央行投放的逆回购和MLF存量平均金额为7.93万亿元,而今年截至4月30日,逆回购和MLF的存量平均金额仅为5.72万亿元。

5月7日,国新办举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,央行行长潘功胜、金融监管总局局长李云泽和证监会主席吴清出席。会上,央行公布了一揽子金融政策,主要有三大类共十项措施:一是数量型政策,通过降准等措施,加大中长期流动性供给,保持市场流动性充裕。二是价格型政策,下调政策利率,降低结构性货币政策工具利率,同时调降公积金贷款利率。三是结构型政策,完善现有结构性货币政策工具,并创设新的政策工具,支持科技创新、扩大消费、普惠金融等领域。

十项措施具体包括:

(1)自2025年5月15日起,下调金融机构存款准备金率0.5个百分点,预计将向市场提供长期流动性约1万亿元。

(2)完善存款准备金制度,阶段性将汽车金融公司、金融租赁公司的存款准备金率从目前的5%调降为0%。

(3)下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。

(4)下调结构性货币政策工具利率0.25个百分点,包括:各类专项结构性工具利率、支农支小再贷款利率,从目前的1.75%降至1.5%。抵押补充贷款(PSL)利率从目前的2.25%降至2%。

(5)降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限利率同步调整。

(6)增加3000亿元科技创新和技术改造再贷款额度,由目前的5000亿元增加至8000亿元,持续支持大规模设备更新和消费品以旧换新的“两新”政策实施。

(7)设立5000亿元“服务消费与养老再贷款”,引导商业银行加大对服务消费与养老的信贷支持。

(8)增加支农支小再贷款额度3000亿元,与调降再贷款利率的政策形成协同效应,支持银行扩大对涉农、小微和民营企业的贷款投放。

(9)优化两项支持资本市场的货币政策工具,将5000亿元证券基金保险公司互换便利和3000亿元股票回购增持再贷款这两个工具的额度合并使用,总额度8000亿元。进一步提升工具使用便利性、灵活性,更好满足不同类型机构需求,支持资本市场增强内在稳定性。

(10)创设科技创新债券风险分担工具,央行提供低成本再贷款资金,可购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险,为科技创新企业和股权投资机构发行低成本、长期限的科创债券融资提供支持。

从此次央行所推出的“一揽子金融政策”可以看出,结构性货币政策工具正成为央行调控市场资金价格的主要抓手。央行此次不仅下调结构性政策工具的利率0.25个百分点,同时新增设立“服务消费与养老再贷款”5000亿元,扩大科技创新和技术改造再贷款额度3000亿元,增加支农支小再贷款额度3000亿元,引导银行信贷向更需要资金支持的领域倾斜,改善信贷投放结构,推动中国经济结构转型。

三、债券市场

1.债券市场发行

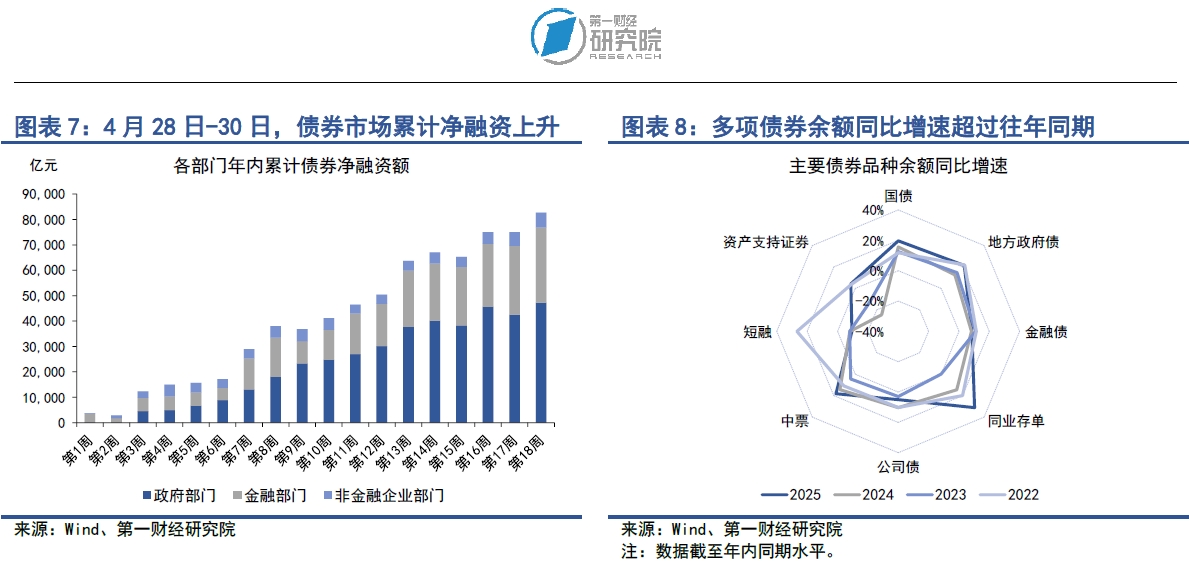

在4月28日至30日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为1.43万亿元,较前一周下降7011.88亿元;债券市场净融资额为7634.63亿元,较前一周上升7529.43亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债发行加速,国债净融资3260亿元,在地方政府债中,一般债和专项债分别净融资583.07亿元和855.87亿元,整个政府部门债券净融资4698.94亿元。从金融部门来看,上周同业存单净融资1098.1亿元,政策银行债净融资360亿元,商业银行债和次级债分别净融资455亿元和358亿元,整个金融部门债券净融资2531.1亿元。从非金融企业部门来看,上周企业债、定向工具和资产支持证券分别净偿还90.68亿元、80.37亿元和353.59亿元,公司债、中票、短融分别净融资482.66亿元、403.8亿元和42.78亿元,非金融企业部门债券净融资404.59亿元。

值得注意的是,4月下旬,今年的超长期特别国债正式开始发行。财政部日前发布的2025年超长期特别国债发行安排显示,4月24日有两期超长期特别国债进行招标,这也是20年期、30年期超长期特别国债在今年首次发行。今年的政府工作报告提出,拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。财政部发布的发行安排显示,超长期特别国债分为20年期、30年期和50年期三种,共发行21只,发行时间从4月份开始,至10月份结束,主要集中在5月份至9月份。20年期、30年期超长期特别国债均在4月24日首发,50年期超长期特别国债将在5月23日首发。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至4月30日,政府部门债券余额同比增速为20.7%,较2024年同期增速上升6.8个百分点;金融部门债券余额同比增速为15.3%,较2024年同期增速上升5.3个百分点;非金融企业部门债券余额同比增速为5.5%,较2024年同期增速上升2.9个百分点。

2.债券收益率走势

1)利率债

在4月28日至30日当周,各期限国债收益率涨跌不一,短端与长端国债收益率呈现分化走势。从短端来看,由于月末银行间市场流动性偏紧的原因,1年期以下国债收益率普遍上行,其中1月期、3月期、1年期国债收益率分别上升0.86BP、0.17BP和0.54BP。从中长端来看,自4月初美国向全球加征关税以来,今年全球经济的增长预期下滑,我国中长期国债收益率在4月呈现较为明显的下降趋势,上周5年期、10年期以及30年期国债收益率分别下降1.03BP、2.96BP和5.63BP。

从国债利差来看,在4月28日至30日当周,国债期限利差延续了此前的收窄趋势,10年期与1年期之间的国债利差下降2.65BP至18.23BP。从年内来看,当前国债期限利差较去年底明显下降,年内降幅达到43.14BP。

2)信用债

在4月28日至30日当周,各品种信用债收益率涨跌不一。在AAA级债券中,5年期城投债、公司债的收益率分别上升1.87BP和0.2BP。在AA级债券中,5年期城投债和公司债的收益率分别上升2.09BP和1.29BP。AAA级和AA级资产支持证券的收益率基本保持不变。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周,在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升3.73BP、1.79BP和1.16BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升4.05BP、3.04BP和1.21BP。

四、股票市场

1.一级市场

在4月28日至30日当周,A股融资总额为23.75亿元,较前一周下降71.42亿元。2025年,A股累计融资1989.17亿元,高于2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为282.4亿元,占总融资的比重为14.2%。

2.二级市场

在4月28日至30日当周,A股主要股指普遍下跌,其中上证综指下跌0.5%,中小板指下跌0.5%,创业板指保持平稳。年内,各股指由涨转跌,上证综指累计下跌2.2%,中小板指累计下跌2.8%,创业板指数累计下跌9%。

上周,A股成交量和市盈率同步下降。在4月28日至30日当周,A股日均成交量为1.08万亿元,较前一周下降3.1%;市盈率为17.37,较前一周下降0.1%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

我爱,因为上海|全域生态说

上海正在全球化变局和中国复兴的背景下,在中西荟萃、博采众长的文明交汇点上,朝着一座具有世界意义的现代化大都市迈进。

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。

“凤至贤来”——海归小镇(奉贤•生物科技)深度观察成果发布

第一财经团队来到奉贤区海归小镇,关注这片热土正在发生的变化、发展的激情。

第一财经研究院碳市场月报:生态环境法典出台,多地推进碳市场相关工作 | 碳看

3月全国碳市场活跃度提升,地方碳市场总成交量与成交额环比均大幅增长,但市场分化明显。