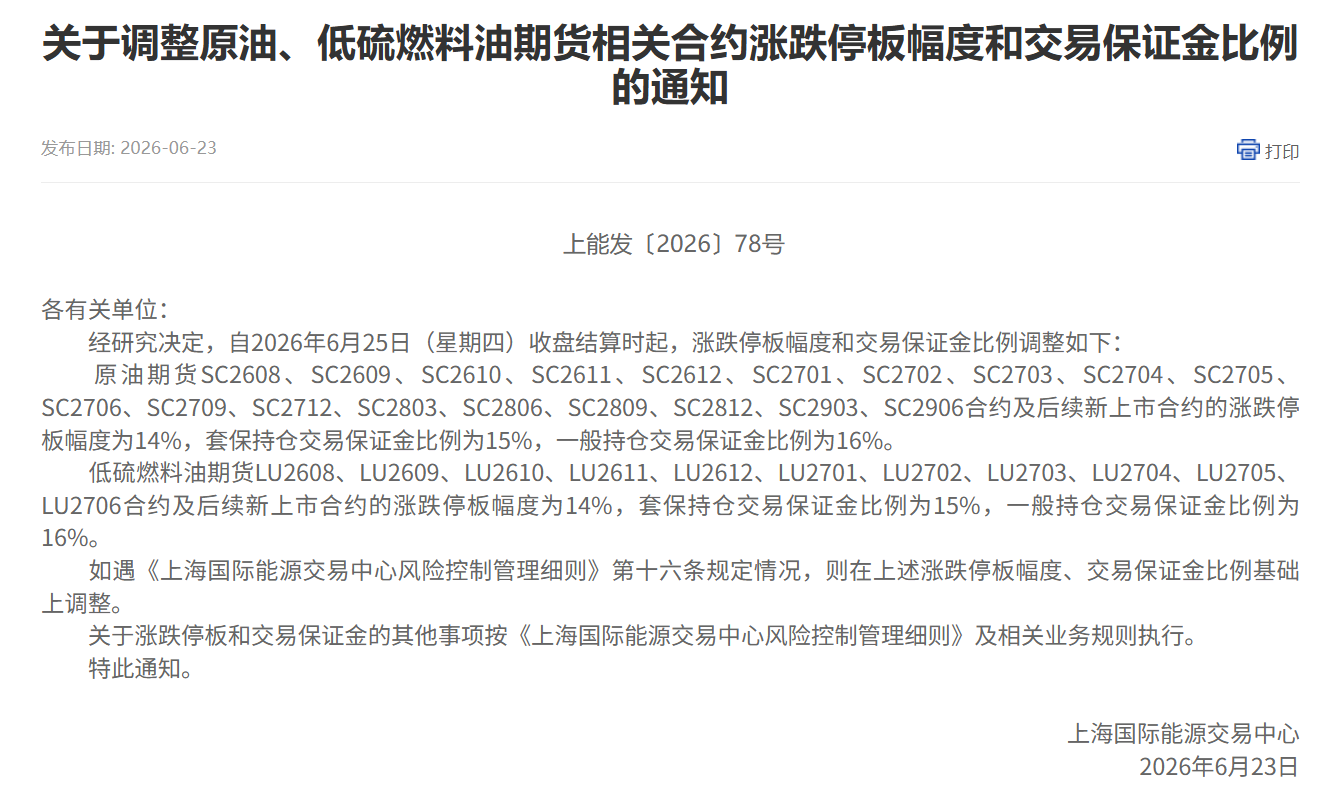

分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

日本通胀压力仍大,YCC或难久持——日本YCC政策调整点评

2023-07-31 15:04:13

作者:梁中华 ▪ 李俊 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

李俊、王宇晴、梁中华

·概 要 ·

日央行超预期调整YCC政策。7月28日,日央行表示将以更大的灵活性进行收益率曲线控制(YCC),意味着此前10年期国债收益率0.5%的利率上限将从“严格限制”转变为参考。

YCC政策为何调整?通胀压力或是政策调整的主要推动力。当前日本通胀压力仍居高不下,居民对未来的通胀预期也均处于高位,日央行维持2%的稳定通胀目标或受到挑战,增加了政策调整的合理性与必要性。

此外,虽然近期债券市场功能好转降低了政策调整的紧迫性,但长期来看,逐步退出YCC政策的必要性仍然存在。

YCC政策仍有进一步调整可能。日本当前通胀压力仍大,尽管日本央行仍然在等待,但YCC政策进一步调整的概率仍然较大。而一旦YCC政策或政策预期有一定变化,日元利率或进一步上行,汇率升值,日元资金也有回流压力,对全球市场构成一定冲击。

风险提示:日央行政策调整超预期

日央行超预期调整YCC政策。7月28日,日本央行维持短期利率目标在-0.1%不变,10年期国债收益率目标仍在0%,并继续允许10年期国债收益率在目标水平±0.5%左右波动。不过,日央行表示将以更大的灵活性进行收益率曲线控制(YCC),超出市场预期。这意味着此前0.5%的利率上限将从“严格限制”转变为参考。此外,日央行还表示将以1.0%的利率购买10年期日本政府债券(此前为0.5%),或反映出日央行对10年期国债收益率的容忍度提高至1.0%。YCC政策为2016年9月首次提出,其主要目的在于加强QQE政策和带有负利率QQE政策,以尽快实行2%的通胀目标。2022年12月20日,日央行将10年期国债利率波动范围从±0.25%扩大至±0.5%。

日本YCC政策为何调整?我们认为,通胀压力或是日本政策调整的主要推动力。当前日本通胀压力仍居高不下,6月CPI和核心CPI同比增速均为3.3%。日本央行测算的6月潜在通胀同比增速也处于历史高位,反映出当前日本的通胀压力或比日本央行此前预期的更加持久。

日本央行的调查数据显示,2023年6月,认为未来一年价格水平将会显著上升的居民占比为28.2%,认为未来五年价格水平将会显著上升的占比为37.1%。日央行维持2%的稳定通胀目标或受到挑战,增加了政策调整的合理性与必要性。日央行也在7月28日发布的经济与物价展望报告中,将对2023年核心CPI(剔除能源与食品)同比增速的预期大幅上调至3.1%-3.3%(4月的预期为2.5%-2.7%)。

在3月美国硅谷银行破产风波发酵后,日本10年期国债收益率向上突破0.5%利率上限的压力有所减弱。今年以来,收益率曲线的扭曲也得到了一定程度的平滑。不过,虽然近期债券市场功能好转降低了政策调整的紧迫性,但YCC政策不可避免地仍会对债券市场带来扭曲与扰动,长期来看,逐步退出YCC政策的必要性仍然存在。

日本债券收益率仍面临上行压力。在日本宣布增加收益率曲线控制的灵活性后,日本10年期债券收益率快速突破0.5%,来到0.55%的高位,后续或存在进一步上行的风险。但日央行当前并非完全退出YCC,收益率上行的幅度或仍在日央行的可控范围内。不过,目前日央行对10年期国债收益率的容忍上限尚不清晰。我们认为,迫于通胀压力,日本央行进一步调整YCC政策的概率仍然较大,一旦YCC政策或者政策预期调整,日本国债利率或有进一步上行风险,日元也有升值的压力,对全球大类资产或也产生一定扰动。

风险提示:日央行政策调整超预期

(梁中华为海通证券首席宏观分析师)