分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股要成为社会财富创造者

2023-08-15 17:27:47

作者:陈李 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

观点

一、A股市场对中国经济实体的直接融资贡献持续大幅上升。

其一,A股市场的融资规模在过去10年快速增长。从2012年到2022年,IPO融资额从163.3亿美元激增到970.8亿美元,增长了近5倍。A股市场对中国经济实体的直接融资贡献大幅上升。

其二,A股市场还进一步推动了经济转型,产业发展。比如,科技和工业领域2022年的融资规模达到172.3亿美元,接近2012年的15倍。许多新兴产业在A股市场上获得巨量融资,有力支持产业创新。

其三,A股为中小企业发展提供充分支持。从2004年起到2021年与主板合并前,中小企业板块上市公司的数量从38家增长到1004家。自2009年以来,截至2023年8月11日,创业板块上市公司数量从36家增长到1303家。在不到15年的时间里,其上市公司数量增长了近35倍。

其四,A股市场融资支持超过国际成熟市场,比如美股。A股近5年的IPO累计融资规模达到3100亿美元,几乎相当于美国IPO累计融资额(6783亿美元)的一半,但我们的市值不足美国的五分之一。进一步的是,A股的科技企业融资规模在最近5年绝对额也超过了美国。2022、2023年A股融资额更是美股市场数倍之多。

二、我们认为,初步达成融资功能后,A股市场可以承担更大的经济功能。为全民创造财富。

我们观察到,股票市场可以为社会全民创造财富。以美国为例。其一,居民成为美国公募基金最大的持有人,占比80%以上。其二,通过基金及养老金等,居民是股票市场的最大持有人。其三,股票资产在居民家庭资产中占据越来越大比重,2023Q1约为25%。其四,股票市值上涨或者下跌,通过财富效应,能够直接影响美国人的消费。从而对经济产生乘数效应。

尤其令人惊讶的是,美国过去10年的累计回购和分红规模远远超过其IPO和再融资规模,企业向市场注入的资金规模远大于从市场中获取的资金。

进一步的,这一轮美国股市2020—2023年的持续上涨,是经济超预期增长的关键因素之一。在直接财政刺激(向老百姓直接发钱)逐渐消散后,通胀引发的收入/工资增长和财富效应,共同推动了美国消费的持续增长。尽管当前美国居民的储蓄率已经明显回落,但值得注意的是,美国居民杠杆仍然较低,美国居民的净资产在持续增加。如果股票价格上涨,还会进一步增加居民净资产。股市的财富效应促成了当前美国经济超预期韧性。

三、我们建议,将股票市场与全民财富挂钩,吸引更加长期的资金,比如社保,进入市场。创造中国版401K,把股票市场放置在更加重要的经济地位上。我们建议,提高对上市企业要求,提高股东回报,鼓励分红和回购,让上市企业为全民投资者贡献更大的财富。

风险提示:1)经济增长不及预期;2)地缘政治风险;3)股票、基金交易风险。

01

A股市场对中国经济实体的直接融资贡献持续大幅上升

为支持实体经济发展,A股市场的融资规模在过去10年快速增长。随着中国经济的迅速发展,A股市场已成为重要的资本汇聚中心。在过去10年内,A股不仅在融资规模上显著增长,更成为了推动中国产业结构转型的关键力量。我们认为,A股在融资功能方面已取得显著进步,展现出较强的潜力与发展空间。

1.1.A股市场的融资规模在过去10年快速增长

从2012年到2022年,IPO融资额从163.3亿美元激增到970.8亿美元,增长了近5倍。A股市场已经成为企业获取资金、实现扩张的重要场所。

近年来,A股市场在融资功能上与美国股市的差距正在逐渐缩小。

IPO融资额:A股近5年的IPO累计融资规模达到3100亿美元,接近过去20年累计总额的一半。相比之下,美股近5年的IPO累计融资规模为6783亿美元,占过去20年累计总额的44%。这体现出A股近年来在公开市场上募集资本的能力正在迅速增强。

增发与配股规模:A股近10年的累计增发与配股规模达到7845亿美元,占过去20年累计规模的84%。而美股的增发与配股在近10年的累计规模为1.8万亿美元,占过去20年累计规模的57%。尽管美股的绝对规模更大,但其增长幅度并不如A股。

1.2.A股市场进一步推动了经济转型和产业发展

A股市场在推动产业发展方面也不断提供支持。过去10年中,科技和工业领域的融资尤为突出,这与中国经济结构优化、产业升级的趋势相契合。尤其在科技领域,2022年的融资规模达到172.3亿美元,接近2012年的15倍。

相对于美股,A股的行业融资结构更偏向实体经济。在工业领域,除2013年外,A股每年工业领域获得IPO融资额占全行业的比重远高于美国;在科技领域,A股在近年来获得的融资额占比高于美国,凸显了其对实体经济和科技创新的重视。

1.3.A股为中小企业发展提供充分支持

A股不仅在整体融资规模上显示出快速的增长态势,它对中小型和成长型企业的支持也值得关注。中小企业是经济增长的重要驱动力,它们为经济提供了活力和创新。然而,由于资金、规模和知名度等限制,这些企业在获得资金方面面临较大的挑战。

A股市场在此背景下起到了关键作用。A股为中小企业设立的创业板和中小企板,成为了中小企业融资的重要渠道。通过为中小企业提供一个可靠的资本平台,A股市场为它们提供了融资机会,帮助这些企业跨越发展障碍。从2004年起到2021年与主板合并前,中小企业板块上市公司的数量从38家增长到1004家。自2009年以来,截至2023年8月11日,创业板块上市公司数量从36家增长到1303家。在不到15年的时间里,其上市公司数量增长了近35倍。这不仅促进了中小企业的成长和创新,还为投资者提供了新的投资机会,同时也增加了资本市场的深度和宽度。

这些直接融资,不仅为企业带来了资金支持,更是在助力中国的产业转型,推动了新产业、新业态的发展。在不断完善加强融资功能的过程中,A股将进一步支持中国经济的高质量发展。

1.4.A股市场融资支持超过国际成熟市场

A股市场融资支持超过国际成熟市场,比如美股。A股近5年的IPO累计融资规模达到3100亿美元,几乎相当于美国IPO累计融资额(6783亿美元)的一半,但我们的市值不足美国的五分之一。截至2023年6月30日,万得数据显示全部A股总市值约为12万亿美元,全部美股(不含OTC)总市值约为59万亿美元。进一步的是,A股的科技企业融资规模在最近5年绝对额也超过了美国。2022、2023年A股融资额更是美股市场数倍之多。

02

A股市场可以为全民创造财富

初步达成融资功能后,我们认为,A股市场可以承担更大的经济功能。为全民创造财富。

2.1.股票市场可以为社会全民创造财富

我们观察到,股票市场可以为社会全民创造财富。以美国为例。

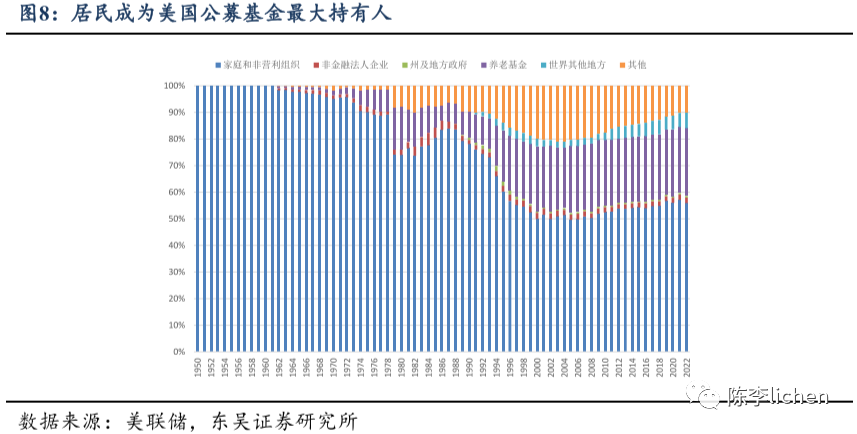

其一,居民成为美国公募基金最大的持有人。根据美国投资公司协会(Investment Company Institute)数据,美国共同基金持有人中80%以上为个人账户。截至2022年,美国共同基金行业规模为22万亿美元,个人账户高达19万亿美元。

从共同基金持有情况来看,主要以家庭和个人养老基金为主,2022年两者份额分别为56%和25%。

其二,通过基金及养老金等,居民是股票市场的最大持有人。在401K计划开启后,美国居民间接持有股票资产的比例逐步提升。

美国居民间接持有股票资产主要以共同基金和个人养老基金为主。截至2023年一季度,美国居民间接持有上市公司股票资产约为14万亿美元,其中50%为共同基金,36%为养老基金。

其三,股票资产在居民家庭资产中占据越来越大比重。截至2023年一季度,美国居民持有股票资产总额高达42万亿美元,占其居民家庭总资产的25%。401K计划通过居民间接持有的股票资产的方式,进一步推升了股票在家庭资产中的比重。

其四,股票市值上涨或者下跌,通过财富效应,能够直接影响美国人的消费。从而对经济产生乘数效应。我们观察,美国居民持有股票资产的变动,会在未来1-2个季度内影响个人消费支出。股票市值的变动,影响家庭总资产,进而影响支出。另外,股票市值的变动一定程度上反映了企业盈利情况,企业盈利的变动会影响收入预期,进而影响个人消费支出。

2.2.A股可以创造财富效应

美国过去累计回购和分红规模远远超过其IPO和再融资规模,企业向市场注入的资金规模远大于从市场中获取的资金。

这一轮美国股市2020—2023年的持续上涨,是经济超预期增长的关键因素之一。

尽管2020年美国居民的工资和收入短期内大幅下降,但直接的财政刺激(向老百姓直接发钱)使得收入的总量明显大幅上升,储蓄率迅速攀升。当消费场景释放后,居民的消费支出迅速反弹。更重要的是,在直接财政刺激逐渐消散后,通胀引发的收入/工资增长和财富效应,共同推动了美国消费的持续增长。

当前美国居民的储蓄率已经明显回落,但值得注意的是,美国居民杠杆仍然较低,美国居民的净资产在持续增加。在此情境下,美国居民会选择消费或者投资,如果选择投资股票,股票价格上涨,还会进一步增加居民净资产,消费支出会进一步增加,向经济增长传导,形成正循环。股市的财富效应促成了当前美国经济超预期韧性。

一旦股票市场与全民财富和消费总量挂钩,股票市场被放置在更加重要的经济地位上。与美股相比,A股在财富创造方面,仍然存在不足。

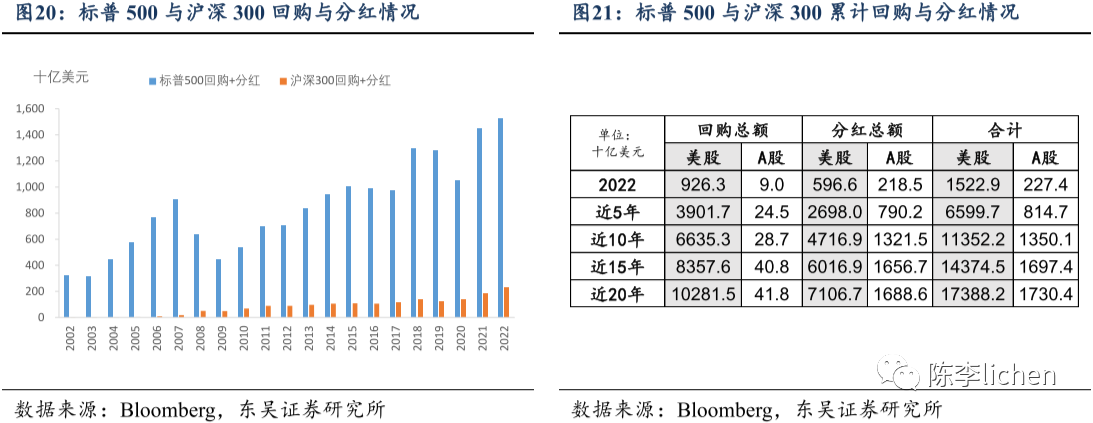

社会各阶层对上市企业提出更高要求,加强提高股东回报。从回购与分红情况来看,以标普500和沪深300为例,较高的分红收益率和回购收益率是美股回报股东的重要方式。A股近年分红收益率明显提高,而回购收益率与美股有显著差异。

与A股相比,美股企业的股东回报规模更大。2022年,标普500的回购与分红总规模为1.5万亿美元,而沪深300的回购与分红总规模为0.2万亿美元,其中回购规模占比为4%。但A股市场的分红总额在近5年的累计总规模达到7902亿美元,为过去20年累计总额的47%,相比之下,美股在近5年的累计分红规模为2.7万亿美元,占过去20年累计总额的38%。近年A股分红规模增速高于美股。

与美股相比,A股在财富创造方面,仍然存在不足。A股市场在2022年的回购和分红不足美股的15%。过去10年的累计分红和回购规模更不足美股的12%。我们企业向市场贡献的红利和回购,远低于总融资规模。

另一方面,被全民广泛持有的公募基金,更加自律,用良好的业绩表现来反馈持有人。公募基金与整体市场表现的一致性较股票更好,并且降低波动性来吸引普通投资者。我们观察美国股票型共同基金回报情况,相比股票具有较为明显的抗波动性,类似的,中国股票型基金较股指回报有较低的波动性。

在初步实现融资支持实体经济发展的使命后,A股市场应该成为全民财富的创造者。我们建议,将股票市场与全民财富挂钩,吸引更加长期的资金,比如社保,进入市场。创造中国版401K,把股票市场放置在更加重要的经济地位上。提高对上市企业要求,提高股东回报,鼓励分红和回购,让上市企业为全民投资者贡献更大的财富。

风险提示

1)经济增长不及预期:经济增长与股市表现强相关,如经济增长不及预期会影响股市表现。

2)地缘政治风险:地缘政治“黑天鹅”事件,会导致经济存在不确定外因风险。

3)股票、基金交易风险:投资交易系统本身具有风险。

(陈李为东吴证券首席经济学家)

文章作者

李迅雷:M2超常扩张背后,中国经济驱动力变化

“十五五”期间M2扩张可能主要靠直接融资,即政府发债为主、企业股权融资和债权融资为辅。

专访胡祖六:外资信心去年迎来转折点,提振内需要重视股市楼市“财富效应”

股市和楼市被认为是两个重要抓手。

“十五五”规划纲要公布,资本市场核心任务清单明确

从支持创新、提高收入到扩大开放,资本市场涉及经济社会发展方方面面。纲要全文十八篇六十二章,至少六篇直接提到了资本市场内容。 * 促进楼市股市健康发展 * 构建同科技创新相适应的科技金融体制 * 健全投资和融资相协调的资本市场功能 * 健全上市公司分红激励约束机制 * 提升资本项目开放水平 * 拓宽外资投资证券市场渠道 * 鼓励符合条件的台资企业在大陆上市 * 积极推动基础设施REITs常态化推荐发行

稳市机制护航,资本市场“十五五”改革图景清晰

稳市从“应急救市”迈向“制度常态”,改革从“单点突破”迈向“协同深化”。

普惠性财富效应是股市的魅力源泉

通过制度创新、政策调整与规则优化,打造一个具有正财富效应的长期向上的市场。