分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

智云健康亏损收窄60%,经营业绩持续向好

第一财经 2023-08-29 19:43:29

作者:俞晟麒 责编:黄宇

{{aisd}}

AI生成 免责声明

领先数字化慢病管理解决方案提供商智云健康(09955.HK)日前披露了2023年半年报,上半年公司实现营业收入18.02亿元,同比增长30.6%,实现毛利4.74亿元,同比增长22.7%。经调整净亏损规模为5886.3万元,亏损幅度同比收窄60.2%。

通过深度聚焦患者需求的智慧化、数字化、精细化慢病管理服务,依托创新商业模式和技术优势,智云健康近年来持续扩大在医院端及院外市场的业务覆盖规模,付费用户数量快速增长,成为公司营收增长的重要动力来源。

规模效应显现,“带货”能力大增

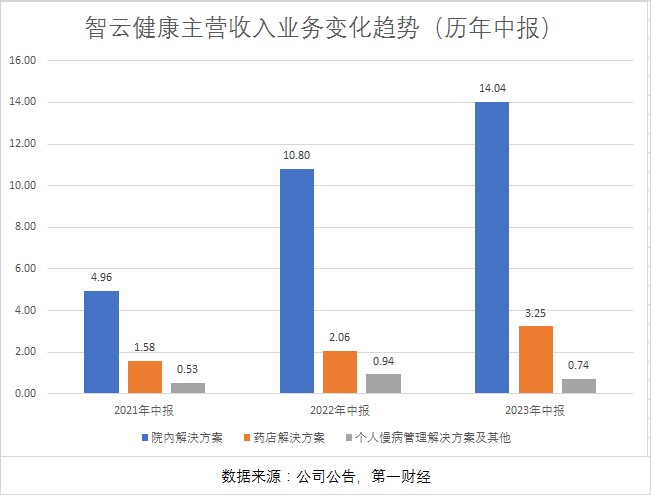

细分业务来看,公司三大主营业务中,院内解决方案报告期内实现营收14.04亿元,同比增长30.1%;药店解决方案实现营收3.25亿元,同比增长58%,个人慢病管理解决方案及其他业务实现营收7350万元,同比下降22.1%。

进一步细化来看,院内及药店市场业务中,部分库存单位(SKU)的销售受到新冠疫情影响,导致订阅解决方案(数字营销服务)增长放缓,相比之下,增值解决方案业务收入增速相对更高。其中,院内增值解决方案报告期内实现收入11.32亿元,同比增长39%,占院内业务收入比重同比上升5.16个百分点,达到80.63%;药店增值解决方案报告期内实现收入2.97亿元,同比增长65%,占药店业务收入比重同比增4个百分点,达到91.3%。

公司院内增值服务业务及药店增值服务业务分别是指医院SaaS及专属医疗用品、药店SaaS及药店用品的销售,在单一客户业务量相对稳定的前提下,付费用户的规模变化直接决定了公司院内及药店增值业务的发展情况。

随着公司SaaS在全国医院、药店渗透率的增长,以及供应链能力的快速提升,规模效应下付费用户数量快速增长,成为上半年相关销售收入快速提升的主要动力所在。根据公告,报告期内,公司医院增值解决方案付费医院数量达3152家,同比增长14%,药店增值解决方案交易客户数量达到766家,同比增长52.6%。

研发重心转向AI,估值优势渐显

成本方面,报告期内,公司销售及营销开支小幅增长6.7%,行政开支、研发开支均出现不同程度回落。

研发开支方面,公司在医院SaaS、药店SaaS方面的研发投入进一步下降至4040万元,占公司营收比从上年同期的5%降至2%。对此公司表示,由于医院SaaS智云医汇及药店SaaS均已臻成熟,所需研发工作减少。

借助AI高速发展契机,公司近年来研发战略持续转向人工智能技术和数字医疗相关领域,并基于自主研发的智云大脑,积极开拓“AI+ 数字化”在医疗领域的应用场景,目前已成为AI医疗领域布局领先的公司。智云健康表示,身处“AI+数字化”浪潮之中,公司将凭借技术和资源优势紧抓医疗健康领域的数字化转型机遇,积极推动“AI+数字化”的技术突破和落地。

值得注意的是,相对于收入的快速增长及亏损规模的持续收窄,智云健康今年以来在二级市场的表现相对较弱。

Wind数据统计显示,智云健康今年以来总市值规模累计下降超过50%,截至8月29日收盘仅为37.86亿元,降幅显著高于平安好医生、京东健康及阿里健康等其他数字医疗平台。尤其是同样仍处于亏损的平安好医生,在上半年营收同比下降21.16%,亏损幅度同比收窄42.35%的情况下,年内市值跌幅仅有7.79%。

规模效应下随着公司营业收入及盈利能力的稳步增长,智云健康的估值优势已越发明显。

文章作者

博鳌热议:AI给医疗健康带来“文艺复兴”,但风险如何避免?

腾讯健康总裁吴文达表示,高风险任务不能完全依赖AI智能体。人作为主体,不能把责任推卸给智能体。

过去一年,全国医院关闭1000家,床位减少20多万张,但为什么诊疗人次增加了4.7亿?

去年医疗卫生结构和就医流向诉说着一条暗线:医院少了,床位减了,住院降了,基层强了,医护多了。

超55%汽车经销商亏损

2025年国内汽车经销商盈利比例从2024年的39.3%大幅收窄至23.5%,持平比例为20.8%,55.7%陷入亏损,较上一年同期有所扩大(41.7%)。

不到两个月业绩预告从盈利变亏损,这家核酸试剂公司或被“*ST”

明德生物股票可能会被*ST。

深度|线下门店几乎“归零”,时隔四年锐步中国代理商再“换血”

随着中国体育产业的高质量发展,头部品牌的优势持续扩大。