分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

错觉一:居民消费意愿不足

真相:居民消费意愿稳步修复

收入端的企稳、线下消费场景修复驱动居民消费意愿快速回升。比如居民出行意愿持续位于高位,8月旅客周转量达到了3165.8亿人公里,大幅超过过去三年同期水平。同时,以居民消费支出/可支配收入来衡量居民消费倾向——2季度该项指标已经回升至68%,与疫情前(2015-2019年)的差距从1季度4.5个百分点收敛至2.8个百分点。居民消费意愿并不弱。

错觉二:居民收入修复缓慢

真相:收入增速超过了GDP增长

年初以来,受益于劳动参与率回升、居民失业率下滑,居民可支配收入稳步回升。上半年农村外出务工人数1.87亿人,超过2019年同期水平,调查失业率也从年初的5.5%震荡回落至8月的5.2%。在这样的情况下,上半年居民可支配收入增长6.5%,高于5.4%的GDP增速。

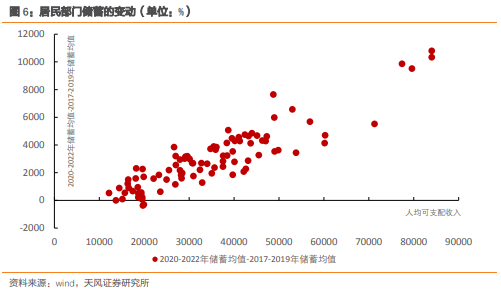

错觉三:居民有超额储蓄不花

真相:大多数居民或没有超额储蓄

存款高是居民不买房、不投资的结果。但存款高不意味着储蓄高,从储蓄角度来看,超额储蓄或主要集中于高收入群体,而中低收入居民因收入回落,支出刚性,可能不仅没有持有超额储蓄,反而超额消耗了一部分储蓄。这也是造成今年居民部门消费能力不足的主要原因。

错觉四:制造业外流,中国出口份额持续回落

真相:企业走出去提升了中国企业的全球竞争力,出口结构变了,份额维持韧性

近年来市场一直担忧疫情期间中国出口份额的提高不可持续,出口份额会随着海外生产能力的修复、海外供应链体系重塑重新回落。但实际上,上半年中国出口份额继续维持韧性,企业走出去拉动了中间品和资本品的出口。

错觉五:美国经济与中国出口脱钩

真相:美国依旧是中国的主要出口国

中国占美国进口份额的比重从去年的16.6%下滑至今年1-7月的13.5%。但美国需求与中国出口之间依然存在正相关性。考虑直接和间接的出口份额后,美国仍然是中国出口最主要的拉动者。

错觉六:中国经济是二次探底,急需出台刺激性政策

真相:经济“N形”复苏,内生动能被低估

二季度经济受地产中长期需求回落、一季度透支效应、主动信用收缩、企业加速去库等因素影响,GDP两年复合增速明显回落。将长期问题短期化、短期问题长期化也引发了市场对经济落入衰退区间的担忧。

错觉七:地产决定经济,两者相互作用会出现螺旋式下跌

真相:经济决定地产,经济是因,地产是果,地产在寻找新的中枢

目前投资者对经济螺旋下跌的担忧核心来自地产。在房地产供需格局发生重大变化之后,虽然各项地产限制性政策在逐步放开,但政策实际效果一般,这进一步加重了投资者对中长期经济的担忧。国内地产并不是螺旋断崖下跌,而是向新稳态靠拢。按照我们此前的测算,在综合考虑了刚需、改善需求、更新需求、保障房供给、二手房供给等因素后,到2025年中国住宅的潜在需求中枢或在10亿平方米左右(详见《地产下行的尽头:多少亿平是终点?—中国房地产市场的长期需求测算》,2022.10.22)。2022年中国住宅销售面积同比回落26.8个百分点至11.5亿平方米,2023年1-8月同比继续下滑5.5%。我们预计2023年全年住宅销售面积或在10.5亿平方米左右。

地产风险引发金融风险的可能性也较低。从数据上看,或超过90%的中国居民购房首付比例在20%以上。今年虽然各地房价有所回落,但并未导致房地产成为“负资产”,所以居民的选择依旧是提前还贷,而不是断贷。同时,地产相关金融衍生品规模较小。

经济正在逐步“去地产化”,地产对经济的拖累在放缓。

风险提示:经济复苏不及预期,出口修复不及预期,中长期地产中枢测算基于理论假设,与实际情况可能存在一定偏差。

(宋雪涛为天风证券宏观经济首席分析师)

文章作者

累计引进8472家首店,上海4.0版新政为首发经济再加码

2025年新增首店1093家,全球亚洲首店等高能级首店占比达16.8%。

2026陆家嘴金融沙龙|第六期圆桌对话:多方协同,共筑金融消费者权益保护新生态

与会嘉宾围绕金融消费纠纷化解、消费者权益保护前置防控等话题展开深度探讨。

瑞银发布报告:本轮油价上涨可能对美经济造成更大冲击

当前美国经济的宏观环境与上一轮高油价周期存在多项关键差异。

释出石油储备对油价的压制作用微乎其微

全球地缘局势升级导致石油供应受阻,油价飙升至100美元以上,叠加美国经济数据疲软、消费低迷和就业市场趋弱,经济面临更大下行压力,而霍尔木兹海峡若不恢复通航,石油危机难以根本缓解,油价仍有冲向130-150美元的可能。

宏川智慧申报发行基础设施公募REITs,聚焦仓储物流资产盘活

本次基础设施公募REITs拟在深圳证券交易所挂牌交易