分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

新万店时代:鸡鸭成往事,茶咖是未来

第一财经 2024-01-11 16:54:53

作者:一财商学院 责编:张健

{{aisd}}

AI生成 免责声明

文/吴羚玮

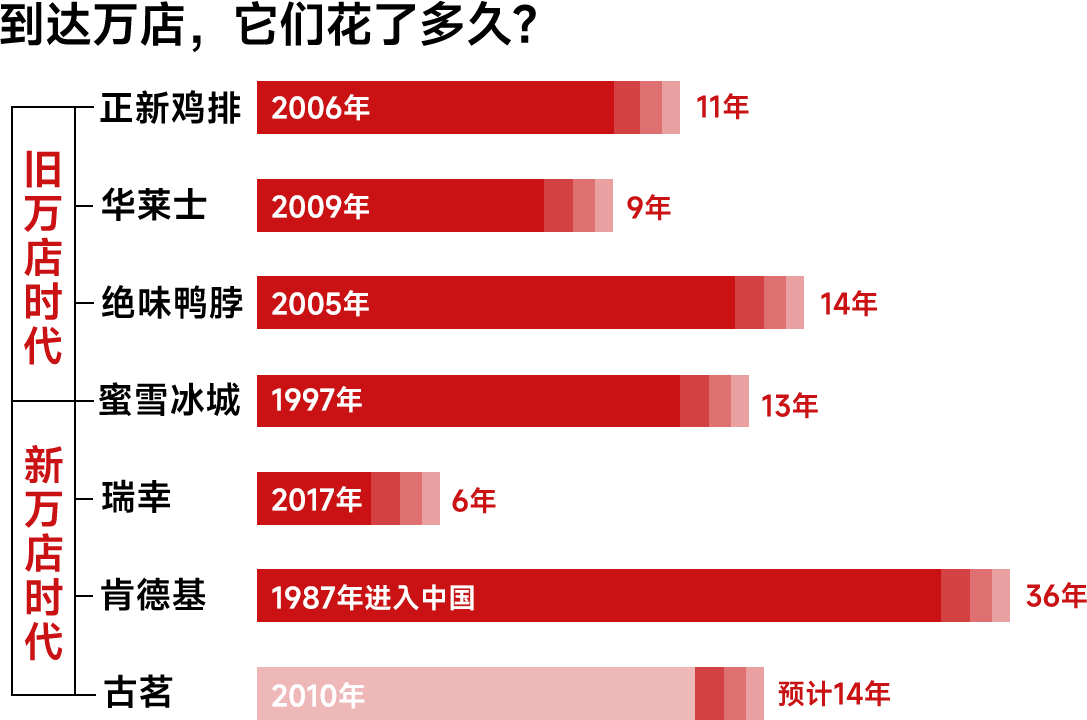

2017年,正新鸡排成为中国第一家达到万店规模的餐饮企业。此后3年,华莱士、绝味鸭脖和蜜雪冰城纷纷以每年一家的速度进入“万店时代”。疫情期间,它们始终是中国唯四的万店餐饮品牌。

但仅在2023年,就接连诞生了2个万店品牌:瑞幸咖啡与肯德基。已开出9000多家门店的茶饮品牌古茗,距离万店也仅一步之遥。2024一开年,蜜雪冰城和古茗还双双向香港交易所递交了招股书。

由此,以2023年为节点,中国进入了「新万店时代」。

在餐饮行业,“万店”是衡量一家连锁品牌规模的最直接标准,代表单店模型的跑通,也意味着口味普适性和制作工序流程化等基本前提。与更早实现万店规模的餐饮连锁品牌相比,瑞幸和肯德基的万店含金量更高——

同行要花费10年以上才能到万店规模,瑞幸从0到10000店,仅花了6年时间;而肯德基不仅是中国餐饮市场上第一个达到如此规模的海外品牌,且它建立在直营店占80%以上的基础上,需要更精细的运营管理。此后,它将加速开店,计划未来3年每年净增1200多家门店。

早期的万店玩家们卖的都是炸鸡和鸭脖,而这些新玩家们经营的是新茶饮、咖啡和真正意义上的餐厅。除了品类差异,它们真正的差异在于数字化体系、供应链及品牌建设的成熟度上。

其中,蜜雪冰城比较特殊,它介于新老万店时代之间——有旧玩家“小吃小喝”的特性,相比其它新茶饮品牌,它的SKU不多、上新速度也不快;但在品牌营销、供应链与数字化的布局上,都呈现出了新万店玩家们的特征。

本章节将以蜜雪冰城、瑞幸和肯德基为例,拆解它们到底“新”在哪里。

数字化和供应链是万店基础

2017年,是中国迈入万店时代的第一年。为什么不是更早?早期参与投资了蜜雪冰城和绝味鸭脖的陈志强,曾在《万店盈利》一书中总结了两点原因:数字化弱和房地产强。

抛开后一个因素不说,数字化正是万店经营得以实现的前提——既包括品牌总部的采购、生产、物流等供应链环节的数字化,门店的数字化系统和选址设计,以及用户营销的数字化等。

肯德基、蜜雪冰城和瑞幸早已实现数字化的基础建设。最基础的比如自建POS系统,用数字工具实现从产品、采购、门店订货到仓储配送的业务串联,自建应用程序、小程序实现点单销售和用户营销的数字化。

它们强于别人的地方,体现在这几个侧面:

肯德基:以人工智能驱动门店经营管理系统。肯德基是中国最早开始推进数字化的餐厅,目前以AI系统“运营大脑”整合门店经营数据,便于店长管理;AI驱动技术分析及预测交易量,便于门店人员排班及库存管理;管理人员和员工会配戴肯德基自行设计的智能手表,密切监控实时点餐及服务程序状况。

瑞幸:客户数据管理平台,为研发爆品铺路。同行们大多依托于小程序实现销售/点单的数字化,瑞幸却能成功以9.9元的咖啡说服用户下载App——App的优势在于用户体验更好、可实现更精细的用户运营。比如,在新品研发推广前,瑞幸可以先对高意向客户试点推广,采集分析用户行为,推出爆品;接入天气等外部数据,给不同地域用户做社区营销推荐时提供个性化服务。

蜜雪冰城:生产端的智能自动化。蜜雪冰城在招股书中表示,自己是茶饮行业内极少数能做到商流、信息流、资金流、物流四流合一的企业。其智能工厂的50多条智能化生产线,可保证饮品食材生产损耗率仅0.86%,远低于行业平均水平,极大降低生产成本。

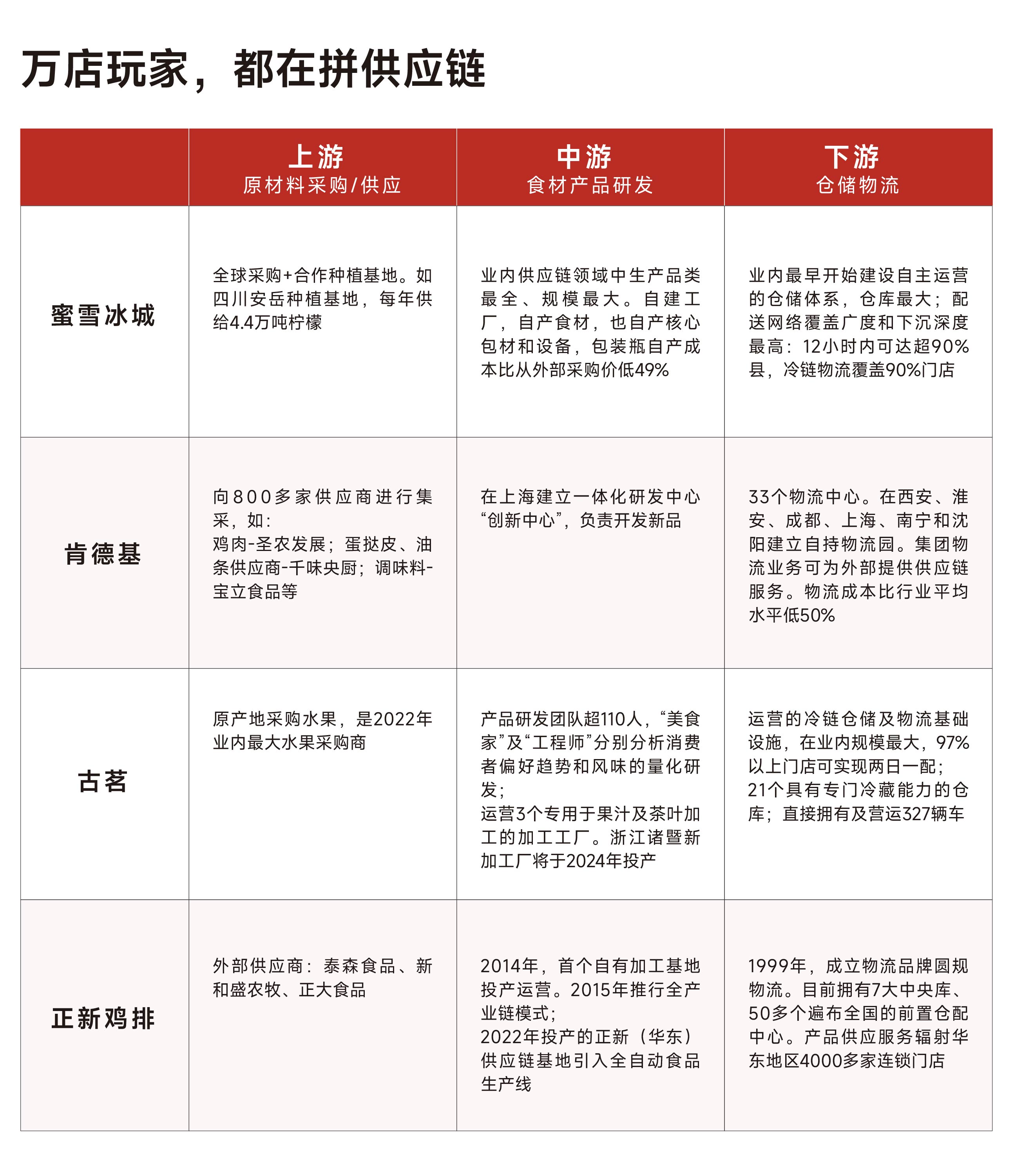

供应链层面,连锁餐饮的尽头是

供应链,供应链的起点在农田和工厂。钻研供应链,最直接的两大好处是保证产品质量和稳定供应、优化成本。

以蜜雪冰城为例,这家披着茶饮外衣的食品供应链公司,将低价和加盟做到了极致——饮品单价约6元;仅花2年就从10000店开到了20000店,平均不到2小时新开一家店——都得益于它对供应链的重投入:最早设立中央工厂的茶饮企业,持续投入50亿元建工厂和物流,不光实现了核心饮品食材100%自产,还与更上游的种植基地合作。它的爆品冰鲜柠檬水,自2013年推出后,10年卖出9亿多杯,成了茶饮界销量第一的常青品,也让蜜雪冰城成了业内最大的柠檬采购商。

新万店品牌,都是营销高手

2023年,老万店品牌各有各的困境,如正新鸡排,门店从巅峰期的3万多家回落到1万多家;华莱士被封为“喷射工厂”,源于门店卫生条件不达标的品控问题。

而新万店品牌们都活成了网友口中的主角,且它们的营销动作并非“一次性”,而是能吸引网友们自发讨论、参与二创,不断获得衍生的新话题。以下是几种新万店品牌的营销路径:

联名成营销常态:瑞幸找到了最具话题感的IP搭子

联名,在餐饮界(尤其是茶饮界)已经成为一种推新常态。原本就热衷于推出各种玩具套餐的肯德基,2023年和三丽鸥、奥特曼、姆明、宝可梦、泡泡玛特等知名IP联名了个遍;距离万店仅一步之遥的古茗,也在年底分别和国产动漫「天官赐福」、电视剧《莲花楼》推出联名。前一个联名产品,推出后三天内销售670万杯,后一个快闪活动则让古茗登上微博热搜榜首。

红餐网发布的《饮品品牌联名营销观察报告2023》显示,2023年前三季度,19个饮品品牌共进行了243次联名事件,平均一天多(1.12)就有一个联名活动。

万物皆可联名。与动漫或卡通人物的联名不再稀奇,寻找下一个具有戏剧冲突的品牌或IP才是品牌们的课题。2023年最出圈的联名来自瑞幸与茅台推出的联名咖啡酱香拿铁。除了话题刷屏外,酱香拿铁单品首日销量突破542万杯,首日销售额突破1亿元。此后,围绕“喝了酱香拿铁算酒驾吗”“领导咖啡”的话题不断登上各大社交媒体热搜。

无处不在的超级符号“雪王”:主动制造话题,让网友成为营销的一环

2018年下半年,营销战略创意咨询公司华与华为蜜雪冰城创造了红白色调的“雪王”。此后,蜜雪冰城的雪王形象,除了出现在店招、卷帘门上,也出现在玩具、水杯等各类物料周边。这个被视作“管用百年,适用百国”的全球角色,还伴随着蜜雪冰城在海外扩张,出现在印尼、新加坡等街头巷尾。

这个茶饮界唯一的超级IP,不断在社交媒体上通过巡街和四处“碰瓷”主动制造话题,如2023年8月,蜜雪冰城与中国邮政推出全国首家联名店时,在微博上喊话瑞幸,“亲爱的瑞,当你读到这封信时,我已经入编了。”当瑞幸联名茅台后,也进行回应“亲爱的蜜雪,当你收到这封信的时候,我已经嫁入豪门了。”在抖音上,“雪王”在茶百道门口挑衅其IP“丁丁猫”的打架视频,单条点赞量突破30万。

雪王本身的鲜活人设和品牌的CP营销带动了用户参与形象的二次创作。B站上,关于雪王的用户二创视频合计播放量超过1.63亿次。

一场促销,成现象级营销案例:肯德基的“疯四文学”

疯狂星期四活动自2018年诞生,原本只是肯德基为了填平一周内的客流低谷期做的促销活动。但此后,成了网友自发参与创作的当代互联网“行为艺术”:2020年第一篇“疯四”文学出现;2021年肯德基官方下场举办“疯四文学盛典活动”,寻找疯四文豪;如今,“疯四”文学依旧在微信群中被疯转,消费者已经将周四和肯德基牢牢绑定在一起。

在微博上,关于#肯德基疯狂星期四#的话题,创下了27亿阅读量和超1100万讨论量。这场现象级营销案例,另所有广告人艳羡。上一个类似的案例,还是双11——同样因促销而起、全民参与的活动。

无处不在的门店和招牌、以及品牌自发+网友参与的营销,使得“新万店时代”的玩家们,从来不会、也无需投入过多广告费用。2023年前9个月,蜜雪冰城品牌推广开支仅占收入比1.2%。

扩张的最朴素真理:与加盟商利益与共

在中国前十大餐饮连锁品牌中,除了肯德基是以直营为主,其余品牌主要以加盟的方式扩大规模。主要分为以下几种加盟模式:

1. “带店加盟”的联营合作模式:以瑞幸、库迪为代表

“带店加盟”模式在餐饮行业不多见,以往多存在于零售便利、地产中介,以贴近社区消费者,但可保证门店的快速扩张。因此,2023年贴身肉搏的咖啡战一眼就相中了它。

库迪咖啡全面对标瑞幸,依靠直营+联营模式、疯狂补贴加盟商和9.9元咖啡的营销策略,仅成立半年就开出了3000家门店。

2023年6月,被抢占潜在点位的瑞幸也宣布开启“带店加盟”的联营合作模式——不收取加盟费和品牌使用费等固定费用,而是与联营商进行利润分成。同时,总部派驻店长,负责从人力招聘、日常运营、订货排班等,降低联营商开店门槛。

2. “门店众筹、员工合伙、直营管理”为核心的“合作连锁模式”:以华莱士为代表

华莱士的合作连锁模式,一是对内,将公司高管、核心店长及员工转变成合伙关系,根据对门店不同贡献度分配持股比例;二是对外,将供应商、门店房东以及其他利益相关者纳入开店众筹对象,增加与门店的捆绑度。

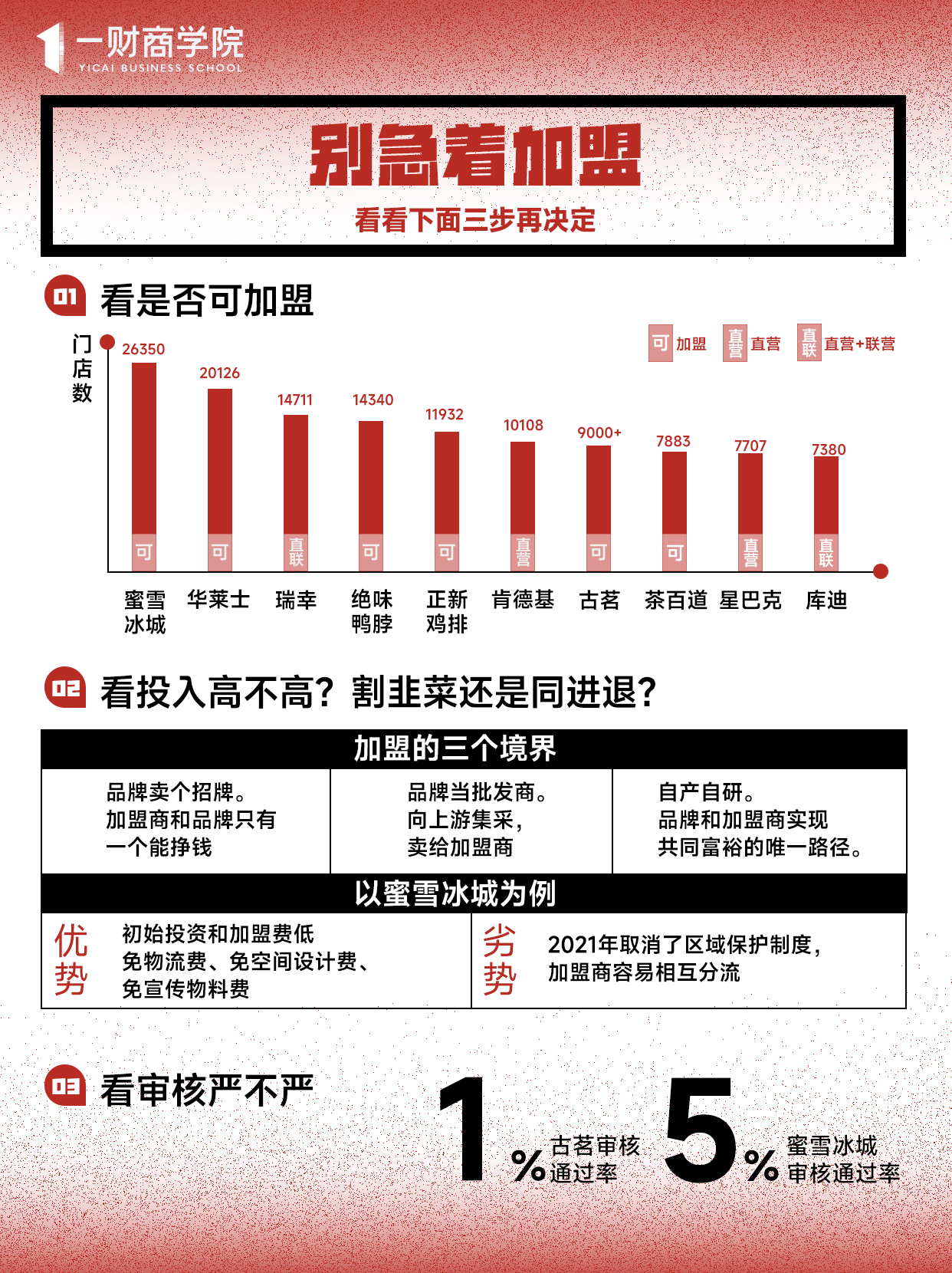

3. 传统加盟模式:以蜜雪冰城、绝味、古茗为代表

品牌向加盟商收取加盟费及相关服务费,并通过向加盟商提供商品、设备等赚取营收。大部分品牌还会收取空间设计、宣传物料等费用。

连锁餐饮业内有条不成文的“鄙视链”,将加盟生意分为三个境界:第一,赚个加盟费;第二,靠规模效应赚差价。品牌向上游集采,再卖给加盟商,相当于做批发生意;第三,品牌自产自研,加盟商和品牌实现共同富裕。

蜜雪冰城和古茗都在招股书中提及与加盟商利益绑定。蜜雪冰城的核心在于帮助加盟商降低开店门槛、提升利润空间:以降本为例,蜜雪冰城的初始投资和加盟费都低于行业平均水平。招股书表示,它是业内唯一对加盟商同时推行免物流费、免空间设计费、免宣传物料费政策的企业。利润空间则来自于蜜雪冰城的极致供应链:它不仅自产包括糖、奶、茶、咖、果、粮、料等食材,还自产塑料包装瓶——自产成本比外部采购价低近一半。

蜜雪冰城最主要的收入来源是向加盟商卖食材、包材及设备。据其招股书,截至2023年前9个月,仅商品销售(食材和包材)的营收占比就接近95%,加盟费和相关服务的营收比还不到2%。

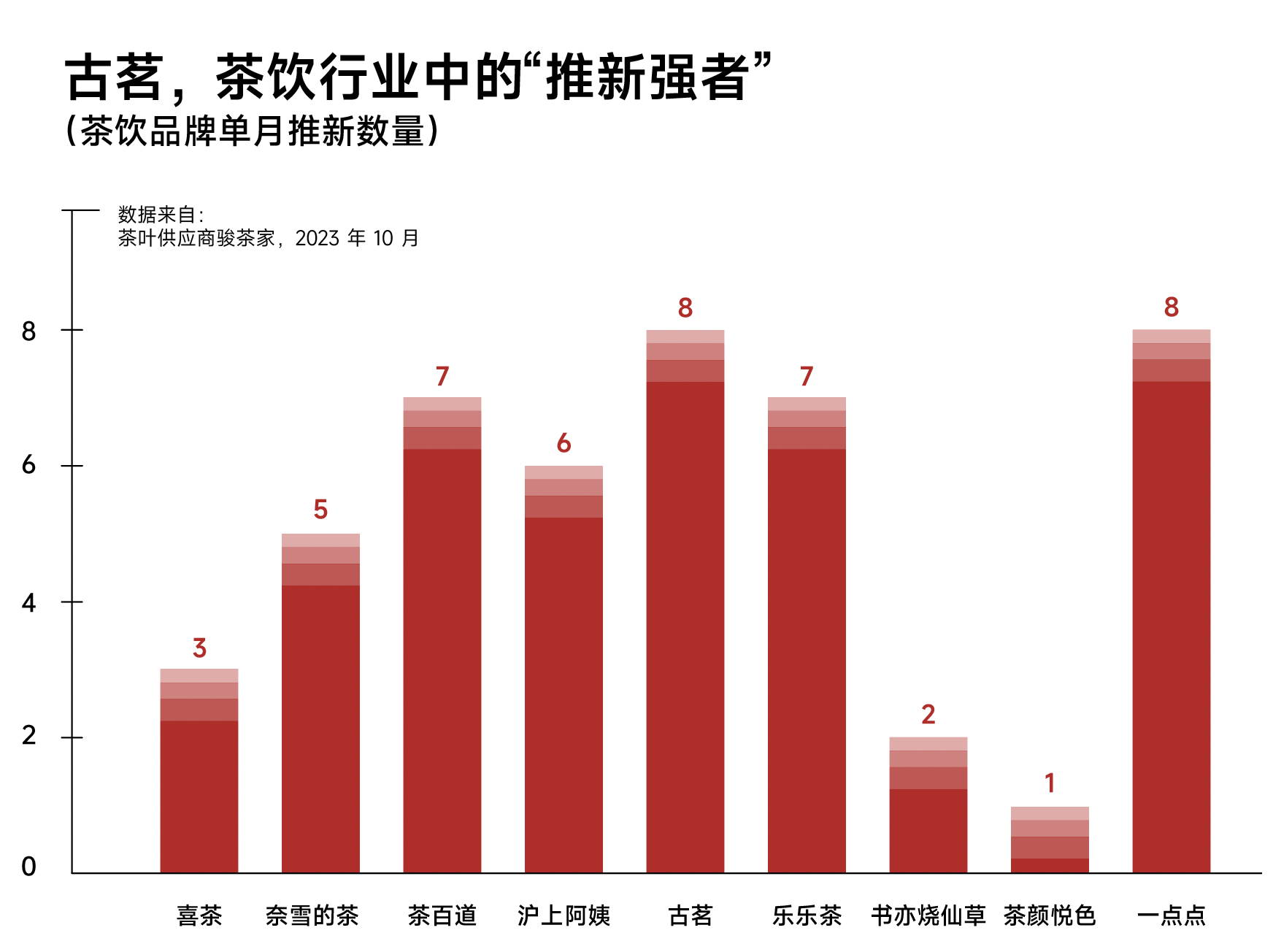

而古茗则侧重在产品研发能力、品牌形象与数字化管理上——平均每个月11.8款新品,远高于茶饮行业平均水准的推新速度,可以为加盟商持续带来客源。

此外,古茗以对加盟商审核严格著称——通过对加盟商源头的把控,增加门店存活率。每个古茗加盟商会经历6个不同阶段的审核:电话咨询填表、电话初审、视频面谈、150道选择题的能力模型测试、线下终审。

据红餐网援引业内人士采访,古茗对加盟商的挑选概率大概是100人申请,能通过1个——1%的通过率。相比之下,蜜雪冰城有5%的加盟申请通过率。

在知乎上,古茗相关的话题最多的是询问如何通过古茗加盟商面试。古茗创始人王云安也在与广告人小马宋的对谈中提到,加盟考核的范围包括加盟商的从业经验、开店预期和能力模型,以及他们的经营投入度——那些只出钱开店、不能投入时间和精力在门店的人,往往会被排除在外。

如果说数字化与供应链构建了新万店时代的基石,品牌通过营销带来的客源,则能持续吸引加盟商加入。餐饮行业,作为2023年最出风头的行业之一,在疫情后率先复苏——2023年上半年的全国餐饮收入同比增长21.4%,远高于社会消费品零售总额8.2%的增幅——并将在2024年继续诞生数家新万店玩家。超9000家门店的古茗、超7000家门店的茶百道和库迪就在“万店”门前徘徊。

文章作者

YiwealthSMI|“解放西”原班人马拍摄长沙银行反诈短片,夺高赞第一

本期为银行社交媒体指数(2026年3月)。

YiwealthSMI|3月,投资实力强劲的KOL投向了什么赛道?

本期是YiwealthSMI|蚂蚁财富KOL榜单(2026年3月)。

YiwealthSMI|银行理财子公众号也有“活人感”了?

本期为银行理财子公众号榜(2026年3月)。

YiwealthSMI|3月基金社媒运营卷起来了!“雪山救狐”都火到理财界了

本期为基金社交媒体指数(2026年3月)。

YiwealthSMI|霍尔木兹海峡、十五五规划……3月券商社媒,谁蹭对了热点?

本期为证券社交媒体指数(2026年3月)。