分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

易方达优质精选混合(QDII)2023年四季度亏损206,058.37万元

Yiwealth 2024-01-19 11:04:18

作者:灵犀 责编:灵犀

1月19日,易方达优质精选混合型证券投资基金2023年第4披露2023年四季度报告。该只基金报告期内亏损206,058.37万元,期末基金规模为1,462,749.17万元。

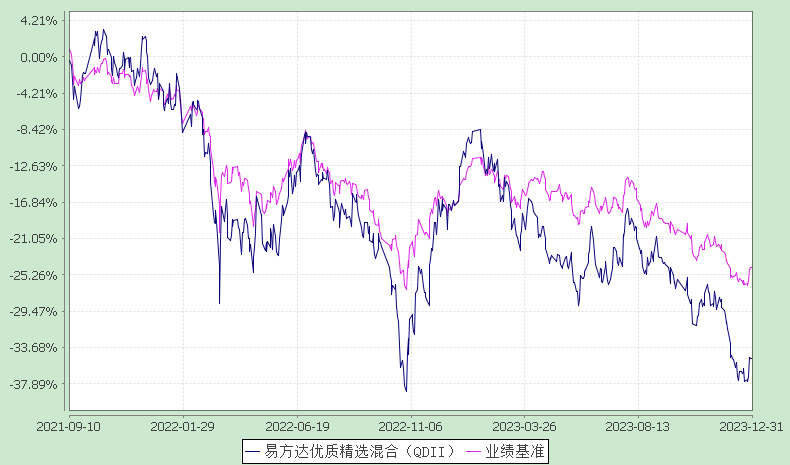

报告显示,易方达优质精选混合(QDII)2023年四季度净值收益率,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(沪深300指数收益率×50%+中证香港300指数收益率×30%+中债总指数收益率×20%)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较

注:1.本基金由原易方达中小盘混合型证券投资基金于2021年9月10日变更注册而来。

2.自基金变更注册至报告期末,基金份额净值增长率为-34.93%,同期业绩比较基准收益率为-24.40%。

投资组合方面,截至报告期末,该只基金的资产投资组合和相关国家(地区)证券市场的分布如下:

从具体投资品种来看,该只基金主要重仓标的如下:

对于报告期内基金投资策略和运作分析,易方达优质精选混合(QDII)基金经理表示,2023年四季度,A股市场震荡下跌,沪深300指数下跌7.00%,上证指数下跌4.36%,创业板指数下跌5.62%。香港市场同样下跌,恒生指数下跌4.28%,恒生中国企业指数下跌6.18%。

四季度以来,市场对经济复苏的力度进行了下修,地产销售和投资仍有一定的压力,居民消费的意愿并不强劲,居民消费价格指数10月和11月同比为负。股票市场方面,四季度分化明显,煤炭、电子、农林牧渔等行业表现较好,而美容护理、房地产、建筑材料等行业表现相对落后。

本基金在四季度股票仓位基本稳定,并调整了消费和医药等行业的配置结构。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为“价值陷阱”。然而,我们认为这些企业的竞争壁垒依然坚固,只要老百姓(603883.SH)的生活水平能够逐年上升,中国能够成功迈入中等发达国家,那么这些公司的长期成长性依然具备。由此,目前市场对这些优质公司的定价就类似一个“可转债”,投资者在获得票息回报的同时获得了成长性期权。另外,从自由现金流回报角度来审视,组合整体的自由现金流回报(自由现金流/市值)也几乎处于历史最高水平。因此,从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。

回顾过去几年,投资者在买入高资本回报的优质企业时大多需要付出一定的估值溢价,隐含的假设是这些优质企业的长期成长性往往更为确定,其估值溢价会在整个投资周期中摊销,从而将投资优质企业的回报摊薄到和普通公司类似的水平。对这类公司的投资者来说,通常相信优质公司回归永续低增长前的成长期更长,并且长久期的投资者由于其估值溢价摊销的周期更长,往往比短久期的投资者更倾向支付估值溢价。

目前的状况是,我们发现全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已经完全消失,投资者从过去相信优质企业中长期高确定性的增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。我们认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

截至报告期末,本基金份额净值为4.8081元,本报告期份额净值增长率为-12.29%,同期业绩比较基准收益率为-5.54%。

文章作者

首期规模50亿元,中国石化氢能产业链创业投资基金正式设立

该基金是我国规模最大的专注于氢能产业链投资的基金。

公募基金行业改革将如何提升“投资者获得感”?

近日,中国证监会发布《推动公募基金高质量发展行动方案》,提出25项具体举措,旨在解决行业存在的经营理念偏差、功能发挥不足、发展结构失衡等问题。

精彩抢先看|秒懂金融·资管行业践行“三投资”理念优秀实践系列访谈之汇添富基金

今年已有近四成公募管理层更迭,行业变革高管洗牌提速

高管变动常态化背后,新老迭代进行时

证券结算风险基金管理办法修订草案公开征求意见:完善风险基金规模相关规定

办法拟规定,结算参与人权益类和固定收益类品种现券交易计收比例下调至原有标准的十分之三,质押式回购业务计收比例维持不变。