分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

事件:2023年规上工业企业盈利同比-2.3%,前值-4.4%;其中,12月单月同比16.8%。

1.2023全年规上工业企业利润降幅持续收窄、强于预期;12月单月明显走弱,采矿业是主要拖累。

具体看,2023全年规模以上工业企业利润同比-2.3%,相比前值收窄2.1个百分点,仍然延续年初以来降幅收窄趋势;按照测算,两年复合增速约为-3.2%,相比前值继续收窄0.8个百分点。

其中:12月当月同比16.8%,连续5月同比正增,增速相比前值回落12.7个百分点;两年复合增速约为-2.1%,相比前值回落5.6个百分点;环比-18.8%,创有数据以来同期新低(2012-2019年环比均值为18.5%)。

按照我们测算,12月采矿、制造业利润同比分别为-73.9%、3.4%,公用事业同比扭亏为盈。采矿业利润同比大降,可能跟12月煤炭、原油等大宗商品价格回落,以及油气开采行业年末集中计提资产减值,导致营收利润率大幅下降有关。

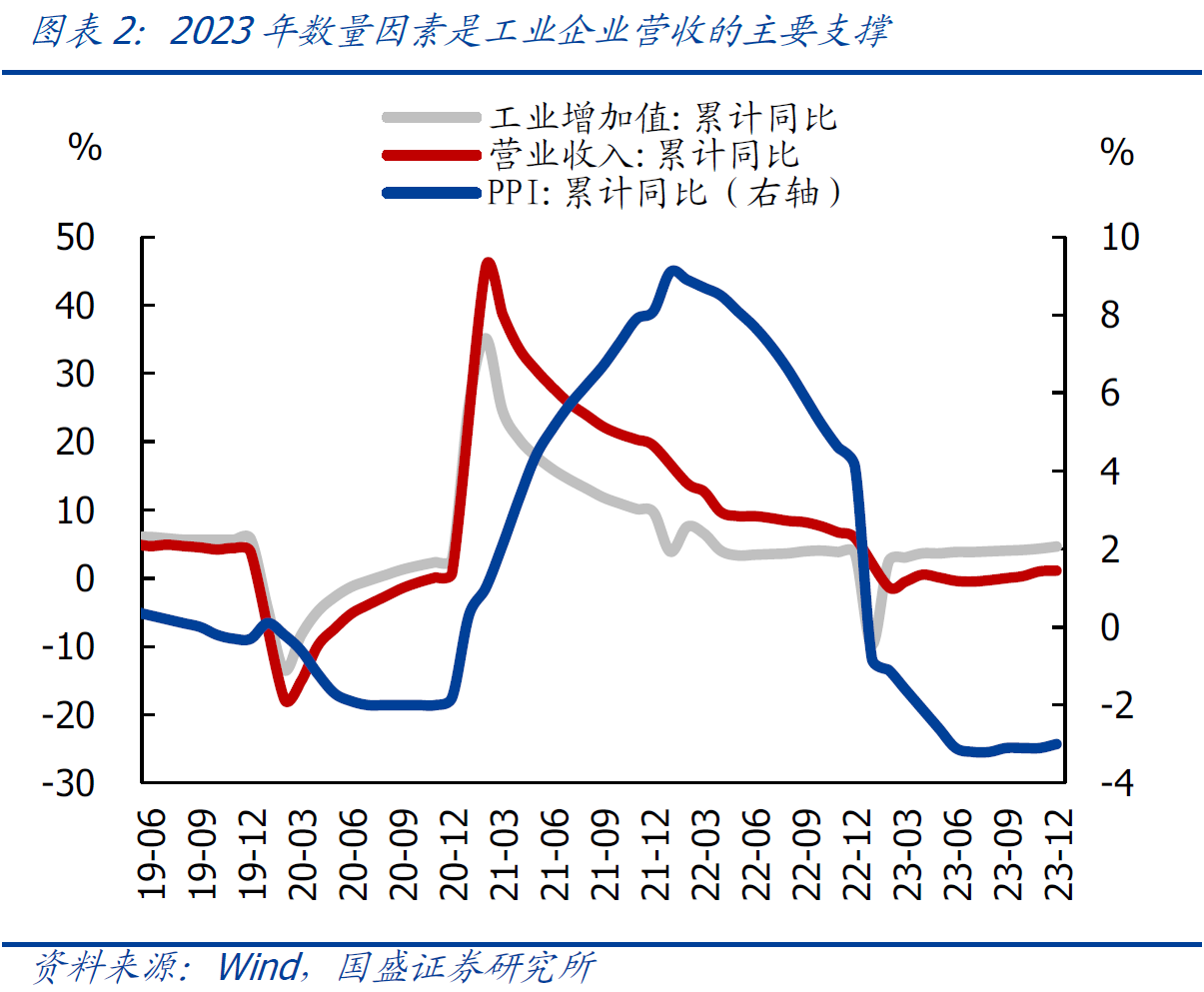

2、按照“利润=营收*利润率”的分析框架,营收回升是2023年工业企业利润的主要支撑,利润率仍是拖累。

其中:1)营收方面,2023年累计同比1.1%,相比前值回升0.1个百分点,是工业企业利润降幅收窄的主要支撑。如果将营收按量价两方面拆解:2023年工业增加值同比4.6%、PPI同比-3.0%,二者结合,基本能够解释全年营收的变化;边际上看,12月工业增加值同比6.8%(前值6.6%),PPI同比-2.7%(前值-3.0%),指向量的增加仍是营收改善的主要支撑,价格仍是主要拖累。

2)利润率方面,2023年工业企业营收利润率5.76%,相比2022年下降0.2个百分点;12月单月营收利润率约为5.2%,相比前值下降1.8个百分点,是12月利润环比下降的主要拖累。

3、综合看,2023年12月工业企业利润边际走弱,跟此前经济、价格、PMI等数据信号一致,进一步凸显需求不足、内生动力不强。月中公布的12月经济数据喜忧并存,其中基建、制造业投资发力,工业生产持续偏强;但是,地产跌幅进一步扩大,消费再度低于预期,出口、物价仍弱,信贷结构欠佳,指向当前经济下行压力仍大,需求不足、内生动力不强仍是主要制约。展望2024年,经济制约因素仍多,稳信心、稳增长亟待政策加码,中央加杠杆、“三大工程”等是主要抓手。

4、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号。

1)上下游看:采掘行业利润占比明显回落,原材料、中游设备行业利润占比续升。2023年上游(采掘+原材料)利润占比回落0.8个百分点至41.1%,创2020年底以来最低水平。其中:采掘行业利润占比回落1.5个百分点至16.1%,油气开采行业利润下降是主要拖累,可能跟部分企业集中计提资产减值、油价下跌等有关;原材料相关行业利润占比回升0.7个百分点至25.0%,主因上游大宗价格回落,利润率增厚。中游设备制造行业利润占比回升0.9个百分点至34.6%,创2020年底以来新高。下游消费品制造相关行业利润占比回升0.4个百分点至15.5%,仍在偏低水平。公用事业利润占比续降0.5个百分点至8.9%。

2)分行业看:需求仍弱,黑色、有色盈利改善,建材等行业盈利延续偏弱。

3)库存端看:名义库存再度回升,实际库存续降。2023年12月规上工业企业产成品库存同比增速时隔2个月再度回升0.4个百分点至2.1%,剔除价格的实际库存增速续降0.4个百分点。按照典型库存周期推演,当前库存已在底部区域,后续可能逐步开启补库;但是,鉴于需求不足、实际库存偏高等,本轮补库可能偏弱、过程可能存在反复。

4)杠杆率看:工业企业资产负债率季节性回落。截至2023年12月底,工业企业资产负债率回落0.5个百分点至57.1%,符合季节规律,其中规上工业企业资产同比增6.0%,环比-0.3%,创有数据以来同期次低;负债同比增5.9%,环比-1.1%,创1999年7月以来最低,表明企业债务扩张意愿仍然偏低。

5)所有制看:私企经营压力仍大。盈利方面,2023年国企、私企盈利分别同比-3.4%、2.0%,两年复合增速分别-0.3%、-2.7%;回款方面,2023年私企应收账款回收期61.8天,相比国企和2022年同期偏长14.7天和10.6天;投资方面,2023年国企、私企固定资产投资分别同比4.9%、-5.0%,两年复合增速分别为8.8%、-1.5%。

(熊园系国盛证券首席经济学家、中国首席经济学家论坛理事,刘安林系国盛证券宏观分析师)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

中国工业利润好转的原因是什么?| 中国观察

工业利润的持久复苏最终将取决于持续强劲的需求和不断推进效率提升的措施,而不是依赖于短期的价格暴利。

国家统计局:5月份国民经济运行总体平稳、向新向优

5月份国民经济运行总体平稳,发展韧性持续彰显。

首部超龄劳动者权益规章出台;华为发表芯片新定律丨一周热点回顾

其他热点还有:前4月工业利润大增18.2%;“向海问药”顶层设计出炉

为何前4月工业利润大涨而企业所得税收入下滑?

前4月规模以上工业利润增长18.2%,企业所得税收入下降0.5%

国家统计局:1—4月份国民经济保持稳中有进发展态势

生产供给平稳增长,市场销售继续扩大,外贸韧性持续彰显,就业物价总体稳定。