分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者宋雪涛,天风证券宏观经济首席分析师;钟天,天风证券研究员)

美国6月非农报告的第一感是偏弱的:再次下修的前值使得6月MA3 新增非农就业在2024年首次掉下20万人水平;上行的失业率距离触发“萨姆规则”越来越近,这些都指向美国劳动力市场缓慢降温的现实。

但值得关注的是,美国当前正经历就业数据与失业数据的脱节,这在过去两轮衰退中不曾发生(2000年与2008年)。

失业率的走高并未伴随就业率的减少,反而观察到壮年就业率的持续提升;背后是移民和本土出生人群就业率的走高,以及整体壮年劳动参与率升至历史最高水平(2024.06,83.7%)。

具体来看,6月劳动参与率呈现出广谱回升,不仅看到移民的劳动参与率大幅上升0.8pct至67%,本土出生人群的劳动参与率也上行0.5pct至62.1%。

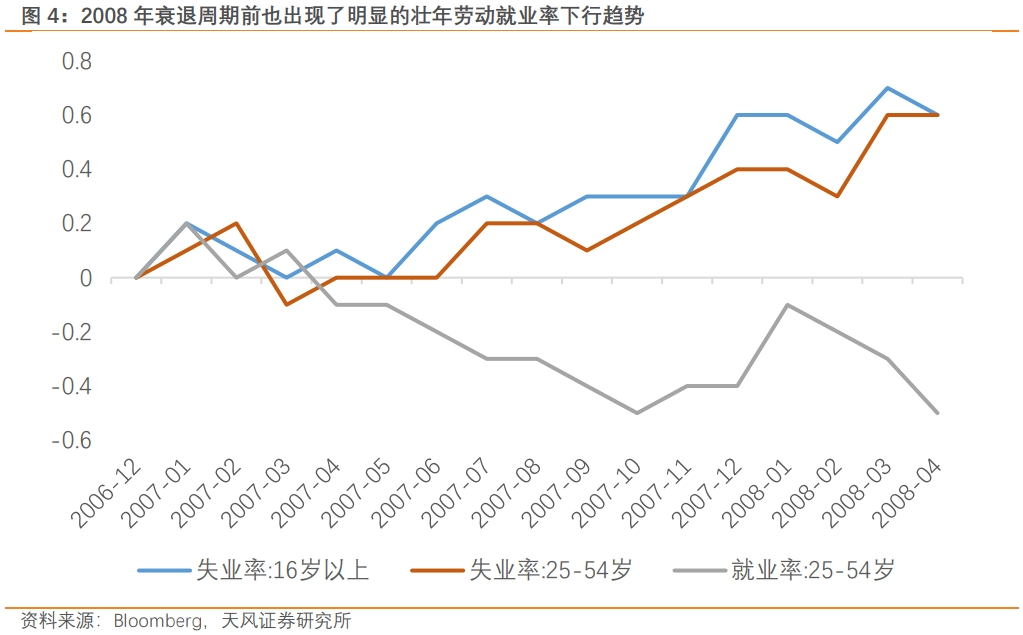

2001年衰退前的一年半(2000年2月-2001年6月),失业率上升对应的是壮年就业率的大幅下降(-1.2pct)。

2008年衰退前的一年半(2006年12月-2008年4月),同样看到的是失业率上行与壮年劳动力就业率下行。

通过以上对比,可以看出当前的美国劳动力市场的缓慢降温是由供给侧所驱动的,并不存在就业损失的情况;对于失业率的上升应当保持警惕,但无需过度担忧。

如果再进一步探讨失业人数的结构,可以发现新增失业者绝大多数来自于新进者和重新进入劳动力市场的人群,而永久失业占劳动力的比例(2024.06,0.98%)下降至2024年1月以来新低。

当前美国劳动力市场正经历就业数据与失业数据的脱节。机构调查的需求侧就业人数统计了更多的兼职和移民就业,而家庭调查的供给侧修复则涵盖了更多美国本土人口。两者的差异放大了就业与失业的脱节,反映出的一个表征就是失业率上升,这也正是美联储所期待的软着陆进程。

从历史对比看,劳动力的拐点需要更加重点关注(壮年)就业率的变化;至少观察到失业率与就业率的趋势趋同,即就业率出现连续放缓,才能说就业恶化触发联储降息。因此,我们认为这不是一份足以支持9月降息的非农报告。

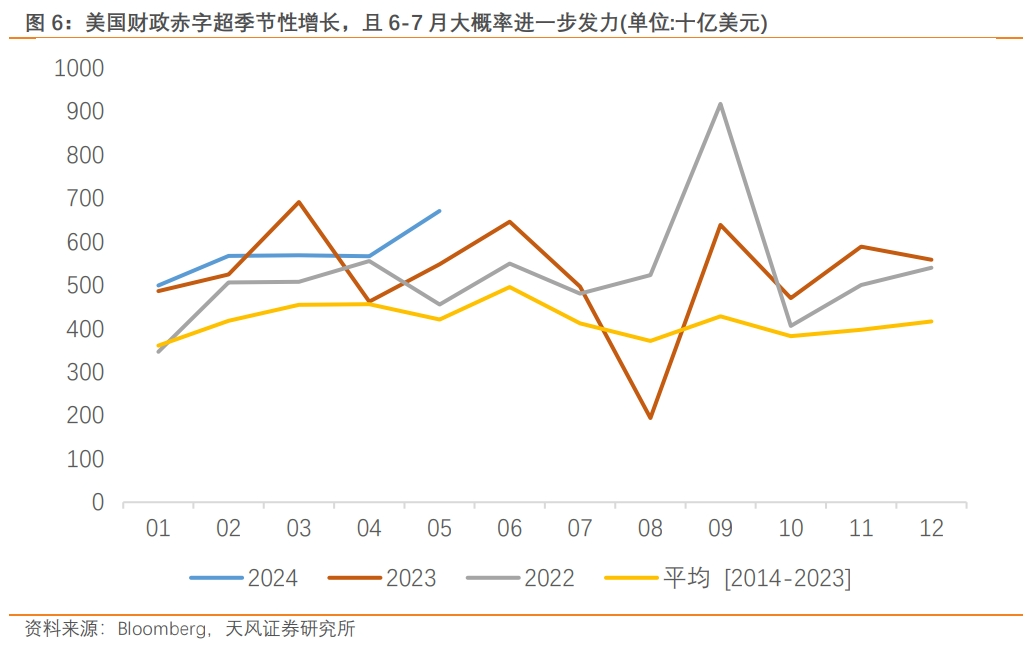

其次,从货币政策的角度看,当前联储降息的对立面是逐渐发力的美国财政。

这个观点此前我们多次提及(例如《联储没加够?》),但主要集中在财政发力对于通胀反弹的担忧。美国5月财政赤字增长,绝对值创过去三年来新高,且增幅超过季节性水平;从大选的角度看,如果拜登想要和特朗普保持竞争,财政发力也是最直接的选择。

劳动力市场也从财政刺激中受益。过去12个月的数据显示,滞后三期的美国总财政支出与非农总体就业与政府就业环比变化的相关系数为分别为0.47和0.48。

这说明美国财政支出通过实体经济向就业传导的渠道仍是顺畅的,但存在一定的时滞。

同时,美国滞后两期的收入保障(Income Security)支出对整体非农就业变动的相关系数高达-0.86,与政府就业变化也达到-0.83。背后的逻辑更为直接,收入保障的减少(波动)更多来自于临时性的项目,该项目支出的下降自然意味着更多的人不满足领取条件(找到工作),即对应未来近期就业的增加。

考虑到过去数月的财政脉冲强度并不弱,美国政府就业依然会为非农就业托底。

因此,这份非农报告传递的信息既简单又复杂。简单在于数据指向了美国劳动力市场的温和降温,而复杂在于降温都来自于供给侧的修复(包括移民与本土人口),而这是以往衰退前周期不曾出现的局面。

我们认为当前的数据并不能得出美国劳动力市场已经走到了转折点这一结论,在此基础上的9月降息显得过于乐观。如何看待当前劳动力缓慢平衡的趋势需要等待7月FOMC会议联储的最新表态;在此之前,对于任何7月之后的降息预期都不具备更多的可信度。

简而言之,对于劳动力市场需要重点观察两点:一个是(壮年)就业率的变化趋势,另一个是财政支出的强度。在此视角下,对失业率上升保持警惕,但无需主观地赋予“充分就业”更多的权重,通胀仍然是当前屋子里最大的大象。

风险提示

美国通胀数据超预期,美国劳动力市场数据质量低于预期

(本文仅代表作者个人观点)