分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

广发中证半导体材料设备ETF发起式联接2024年二季度亏损105.84万元

Yiwealth 2024-07-19 17:52:04

作者:灵犀 责编:灵犀

{{aisd}}

AI生成 免责声明

7月18日,广发中证半导(931865.ZZ)体材料设备主题交易型开放式指数证券投资基金发起式联接基金披露2024年二季度报告。该只基金报告期内亏损105.84万元,期末基金规模为2,934.29万元。

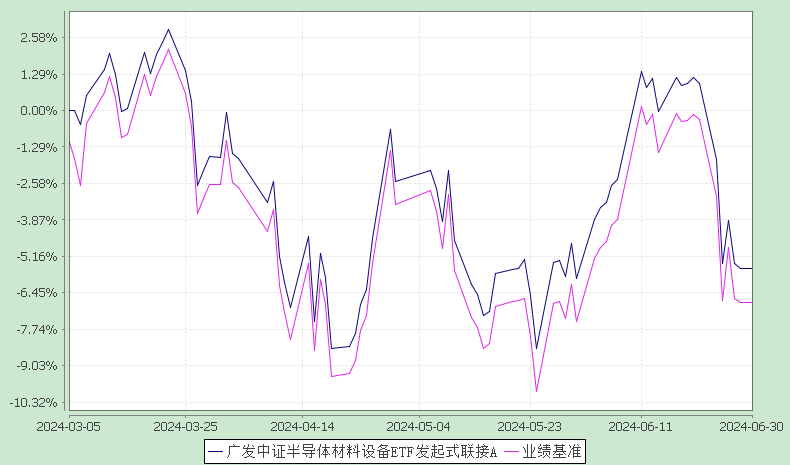

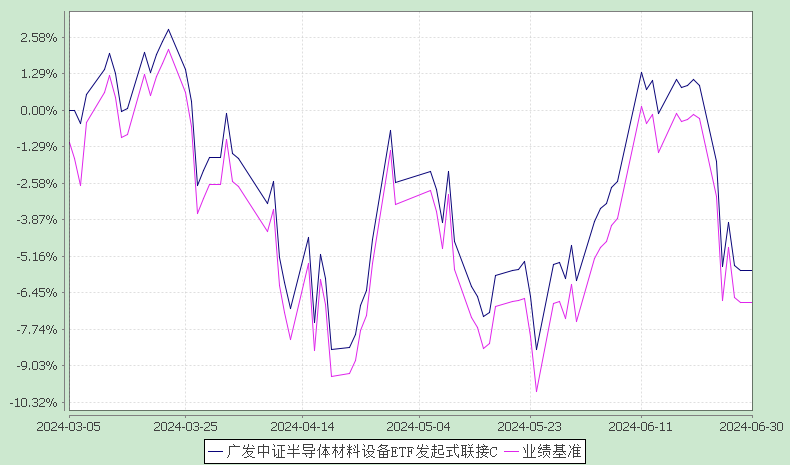

报告显示,业绩比较基准个百分点,以下为其成立以来净值收益率与同期业绩比较基准(中证半导体材料设备主题指数收益率×95%+银行活期存款利率(税后)×5%)的走势对比:

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较A

自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较C

投资组合方面,截至报告期末,其中投资的股票投资比例达。

具体来看,该只基金持有的前十大重仓个股分别为。

对于报告期内基金投资策略和运作分析,2季度,国内经济整体延续了1季度以来的回升向好态势。总的来看,今年2季度国内经济运行总体平稳,新旧动能加速切换。同时,当前外部环境复杂严峻,国内有效需求依然有提升空间,经济持续回升向好仍面临诸多困难与挑战。

就外部环境而言,2季度美联储关于降息的论述依然反复不定,当前市场预计年内降息仍是大概率事件,但过程或许不会一帆风顺。此外,随着美国大选临近,对于市场的影响正在加大,对于货币政策的不确定性也在上升。其他国家和地区中,加拿大和欧洲央行率先降息,预计后续会有更多的国家跟进,这在一定程度上对美联储降息形成了刺激作用。

A股市场方面,2季度市场整体保持震荡,主要宽基指数涨跌不一,其中,上证指数下跌2.43%,深证成指下跌5.87%,沪深300指数下跌2.14%,中证500指数下跌6.50%,中证1000指数(000852.SH)下跌10.02%,中证2000(563300.SH;563300.OF)指数下跌13.75%,创业板指数下跌7.41%,科创板50指数下跌6.64%。

行业方面,相对强势的行业主要有银行、公用事业、煤炭等,银行(申万一级)上涨5.81%,公用事业(申万一级)上涨5.24%,煤炭(申万一级)上涨1.35%。而综合、传媒、商贸零售等(申万一级)行业表现较差,分别下跌25.66%、20.15%、19.26%。

作为ETF联接基金,本基金秉承指数化被动投资策略,主要持有广发中证半导体材料设备ETF(560780.SH;560780.OF)及指数成份股等,间接复制指数,同时积极应对成份股调整、基金申购赎回等因素对指数跟踪效果带来的冲击,将基金的跟踪误差尽量控制在较小范围内。

报告期内,中证半导体材料设备指数下跌4.55%。指数主要覆盖半导体产业链上游的设备和材料两个子板块。从全球半导体产业周期看,产业整体或将迎来上行周期。同时,由于海外重点国家和地区对我国半导体先进制程的设备和关键材料实施限制,这将在一定程度上倒逼国产化率的提升,国产半导体材料和设备的空间广阔。以存储芯片(159813.SZ;159813.OF)为例,随着国产存储芯片的持续扩产以及制程升级,单位产能的资本开支或将提升,未来或将为半导体设备公司带来增量机会。此外,季度内大基金三期的信息引发市场关注。大基金三期由财政部、国开金融、上海国盛、工行、农行、建行、中行、交行等股东共同持股,股东结构既包括中央机构,又包括国有大行和地方国资。从投资规模看,本次大基金三期规模达到3440亿元,超过了2014年大基金一期(987亿元)和2019年大基金二期(2042亿元)的总和。大基金三期的设立,反映出国家层面解决半导体产业卡脖子问题的决心,对于加强先进晶圆制造、重点卡脖子领域半导体设备的投资具有重要意义。投资者可以充分关注国产半导体上游材料和设备板块的长期投资价值。

中证半导体材料设备主题指数选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映半导体材料和设备上市公司证券的整体表现。