分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者黄大智,星图金融研究院高级研究员)

对于A股而言,7月是很重要的一个月,上半年收官,经济数据的发布是总结、复盘,对于下半年开局的第一个月,政策的导向性非常值得关注,特别是7月底政治局会议的表态,对于市场有着重大影响。而今年的7月叠加上五年才有一次的聚焦于经济改革的三中全会,就显的更加重要。

虽然重磅改革、国外要降息、国内已降息等各种利好层出不穷,但从A股市场的表现来看,我看到了“麻木”。不仅仅是散户、基民等个人投资者麻木,甚至可能机构投资者都已经开始麻木,市场交易的活跃度已经降至冰点,全市场成交量下滑至五六千亿水平。

虽然市场已经乏善可陈,但随着公募基金中报的披露,关系到几亿基民盈亏的公募基金,仍然值得用心研读一下,这样起码能够让我们自己知道,亏钱是怎么亏的。

从基民主要偏好持有的主动权益基金的表现看,以偏股基金指数(930950.CSI)作为代表,上半年业绩仍旧大幅度跑输沪深300指数与上证指数等主要宽基市场指数。截至7月23日,偏股基金指数年内跌幅达到了7.62%,也基本达到了2023年全年跌幅14.6%的一半。

如果分析原因,也并不难理解,公募基金历史上主要偏好成长股,如医药、消费、新能源、半导体等都曾经是公募基金的心头好。但上半年或者说过去三年多时间,市场都是价值风格的天下,偏好成长的公募基金自然损失惨重。

而如果从资金的角度去理解,则更加容易。上半年公募基金持续失血,不仅新发基金持续处在历史低位,还不断面临老基金的持续赎回,按照主动权益基金份额看,已经连续五个季度净赎回,且今年一季度是2005年以来的单季最大赎回。市场主要的增量资金由国家队贡献,而国家队购买的最主要的就是沪深300指数基金,公募基金重仓的行业及板块,鲜有增量资金流入,表现自然惨淡。

在整体表现之外,更值得关注的可能是公募基金中报中基金经理对于后市的看法和观点。以目前已经公布的公募基金中报来看,在持续三年多的熊市,公募基金普遍大幅亏损以及严格的监管环境下,基金经理在中报中“写小作文”的占比在大幅度降低,可能这也一定程度上说明市场情绪的麻木。

同时我也想说明一下为何要关注这些基金经理在季报中观点的阐述。第一,主动权益基金规模虽然有缩水,但规模仍有几万亿,是市场中最主要的长线资金之一,基金经理们对后市的看法,代表了很大一部分资金未来配置的方向。第二,基金是最适合普通散户配置权益类资产的产品,虽然近几年主动权益基金表现不佳,但这并不影响未来对于基金的配置。第三,公募基金经理业绩虽然有好有差,但公募基金经理整体水平远超个人投资者,是对市场理解最深刻的一类人,这也是不争的事实。个别的案例也并不代表行业的整体,对于投资者而言,选择好产品、好的基金经理才是最恰当的方式,因噎废食可能并不合适。

整体上看,大多数基金经理都或多或少表达了对于红利的看法,就如过去对“核心资产”的热议一样。但其中分歧巨大,很多近两年表现较好的价值型选手,都对于红利快到极致表达了担忧。当然同样有继续看好且增配红利的基金经理。对于过去基金重仓的医药、消费、新能源,同样表述不少,医药大体一致的看好,认为是少数需求确定、目前有价值的行业。而对于消费和新能源也有较大分歧,无论是与经济强相关的内需,还是新能源供求平衡点的判断,都有较大差异。大火的人工智能同样如此,有人着眼长远,认为机会广阔,开始配置,也有基金经理表示应用较差,落地不及预期。

以关注度较高的基金经理张坤为例。从规模看,张坤目前在管基金规模超600亿元,仍是市场中的顶流。

在二季报中,张坤对市场仍然表达了很乐观的看法:

首先,市场不顾央行三番五次的提示,疯狂涌向长期国债,以及有相似性质的红利资产,同时回避与内需相关的行业,表明市场已经是极度悲观。

其次,张坤并不认同市场对经济停滞的担忧。基于对中华民族的勤劳与智慧的认可,张坤对经济继续保持乐观。

再次,按照2035年人均GDP达到中等发达国家水平的目标看,国内人均生活水平仍有很大的提升空间,在增长的过程中,会有一批提供优质产品和服务的企业

能够持续增长并创造回报。而即便保守点看这些企业不增长,这些企业的股息率也已经接近或超过一些传统意义上的红利股票。

最后,张坤认为悲观预期最终将被证伪。投资者目前面临的最大风险是优质企业被私有化,控股股东不再愿意和流通股东分享企业未来的发展成果。而目前这种风险并不高。

我个人认可并长期关注张坤的理由在于,张坤的投资理念和投资动作始终是如一的,对于基金投资者而言,始终要明白一个道理,买一只主动管理基金就是在买一个基金经理,你是需要保证对基金经理的信任,才能放心把钱交到他手里去管理。如果无法了解和认同基金经理,投资基金无异于开盲盒,还不如买被动的指数基金更为稳妥。

虽然季报中这种对经济的乐观情绪和目前市场走势和情绪不太相符,但作为权益型产品的投资品,是需要一定的逆势而行的,正所谓“悲观者往往正确,而乐观者往往成功”。

再来看业绩表现较好的价值风格基金经理谭丽,目前在管规模超200亿,也是近三个季度中,市场中少数在管规模逆势增长的百亿基金经理。

在二季报中,曾经依靠价值取胜的谭丽,表达了对于红利资产的担忧,并减仓了部分红利资产,特别是上游资源类股票,如中海油、中国神华等,均有较大幅度减仓。

其观点一是经过几年上涨后,红利类资产估值已经趋于合理,投资吸引力有所下降,因此减仓部分红利资产。二是对于成长股,大量稳健成长类公司的股价被打入了较多悲观预期,会更加积极寻找有机会的底部资产。

(本文仅代表作者个人观点)

文章作者

公募“半程冠军”揭晓,财通最后两天遭方正富邦反超

超高收益与大幅亏损并存,首尾业绩差拉大至惊人的218个百分点。

涉及近百家机构千余只产品,第二批公募基金业绩比较基准调整启动

业内认为,“基准调整引发市场下跌”等说法属于对政策目的、基金运作逻辑的误解。

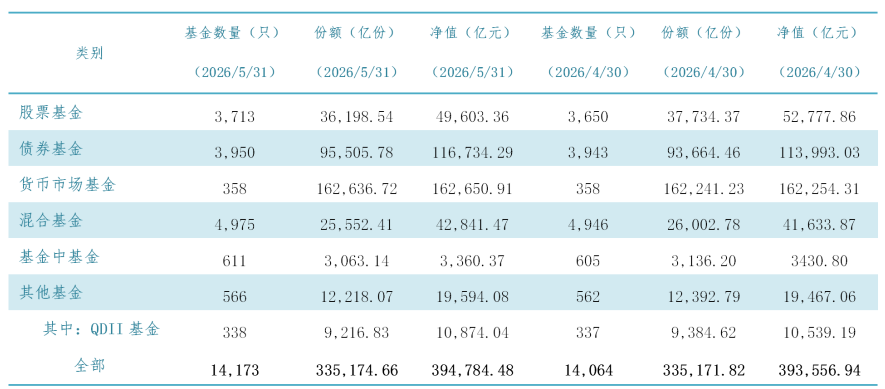

5月我国公募基金管理规模合计39.48万亿元

5月我国公募基金管理规模合计39.48万亿元

公募出海18年:“走出去”与“引进来”共振,投研能力是未来核心竞争力

证监会主席吴清指出:“基金行业的国际竞争力和应对外部风险冲击的能力需要进一步提升。”

“信义义务”成发展关键词,基金行业如何为8.6亿人管好“钱袋子”?

”规范提质“与”棋至中盘“,处于不同阶段的私募与公募基金,都必须坚持客户为本,始终注重投资者利益优先