分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

(本文作者中金公司研究部)

美联储9月份会议降息50个基点,货币政策声明强调就业最大化目标。美联储的行动表明,它的反应函数已经从关注通胀完全转向了关注就业。官员们对于失业率上升容忍度很低,他们不想因为过度紧缩而破坏“软着陆”的美好前景。往前看,我们认为在就业市场没有稳定之前,美联储都可能保持“鸽派”姿态。降息在短期内将进一步增加美国软着陆的可能性,但“宽财政,松货币”的政策组合也可能增加中期的通胀风险。

本次会议的背景是近两个月来美国通胀放缓,同时就业市场出现走弱迹象。市场想知道美联储将如何回应这些边际变化,它的反应函数(reaction function)是什么?在会议之前,市场已经充分预期了这次的降息,不确定性在于降息幅度是25还是50个基点。

从利率决议来看,美联储采取了更大幅度的50个基点的降息,比我们预期的更激进。货币政策声明中指出,最近的通胀数据让决策者对于实现2%的通胀目标有了更多信心。与此同时,随着失业率上升,美联储也强调致力于最大化就业的目标(The Committee is strongly committed to supporting maximum employment…)[1]。

美联储的行动表明,它的反应函数已经从关注通胀完全转向了关注就业。美联储主席鲍威尔在8月杰克逊霍尔会议上曾表示,“不欢迎就业数据进一步降温”[2]。在这之后公布的8月份非农数据喜忧参半,失业率虽较7月份下降,但新增非农就业人数继续放缓。很显然,鲍威尔认为这一变化触发了他所讲的情况,因此在这次会议上希望兑现承诺,推动降息50个基点。

尽管鲍威尔在记者会上否认抗通胀取得胜利,但他现在似乎只关注就业。鲍威尔表示,希望失业率保持在当前水平,不再继续抬升[3]。美联储官员们也预测,失业率将在今年底前进一步上升0.2个百分点,至4.4%。在2025和2026年,失业率都将稳定在4.4%附近。

我们认为这是一个信号,即美联储对失业率上升的容忍度很低,官员们不想冒险而破坏“软着陆”的美好前景。基于鲍威尔的表述,我们认为未来任何超过4.4%的失业率都可能触发更多降息。这也表明,在就业市场的数据没有稳定之前,美联储都将保持“鸽派”姿态。根据最新点阵图,在19名官员中,有10人预测今年底前至少还有两次降息,另外7人预测只有1次降息,2人预测不再降息[4]。这表明多数官员倾向于年底前还需要继续降息,以确保失业率被控制在4.4%以下的充分就业范围内。

不过,这次降息50个基点也并非所有人的共识。在12名投票的官员中,11人投了赞成票,理事鲍曼投了反对票,她更倾向于降息25个基点[5]。这也是自2005年以来首次有美联储理事投了反对票。另外比较微妙的是,在8月份非农数据公布后,美联储官员并未明确释放降息50个基点的信号,直到上周“静默期”开始后,才有消息称美联储正在考虑更大幅度的降息。这表明,决策者在降息25还是50个基点的问题上也有过犹豫。

往前看,由于美联储采取了更大幅度的降息,短期内经济软着陆的可能性将进一步上升。历史上的软着陆通常都伴随降息,因为在大幅紧缩之后适度调整货币政策有助于避免过度紧缩。这一次,由于供给因素改善、通胀上行风险短期可控,美联储降息将支撑需求扩张,美国经济增长可能继续保持较高增速,从而提升软着陆的几率。美联储官员在最新预测中下调了对通胀的预测,对经济增长的预测保持不变,也表明了其对于软着陆的信心。

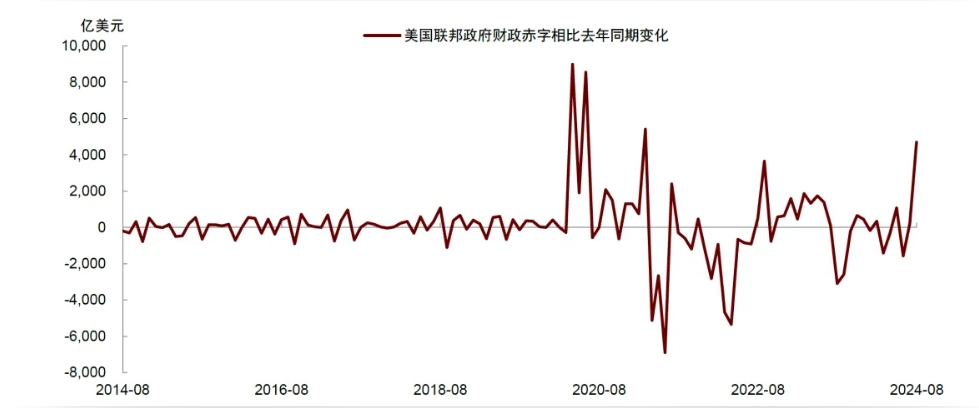

但中期来看,美国“宽财政,松货币”的政策组合可能增加通胀风险。美国财政部最新的数据显示,8月份财政赤字增加至3801亿美元,相比上月的赤字增加了1363亿美元,比去年同期的赤字增加了4693亿美元。从同比变动来看,8月份财政赤字增加幅度是过去三年的最高水平。此外,2024年1-8月累计财政赤字已经达到1.39万亿美元,相比去年同期增加了2840亿美元,增幅高达26%。这些数据表明今年的财政政策不但没有收紧,反而还在继续扩张。扩张的财政本来就具有提振经济的效果,再加上美联储现在为了压低失业率而采取更大幅度的降息,这可能会导致经济在中期维度重新回到“不着陆”状态。届时如果供给因素不再改善,那么需求的反弹也或将推高通胀。今天美联储议息会议后美债收益率不跌反涨,收益率曲线陡峭化,可能也反映了市场对于美联储激进降息可能带来长期通胀风险的关切。

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240918a.htm

[2]https://www.federalreserve.gov/newsevents/speech/powell20240823a.htm

[3]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20240918.htm

[4]https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20240918.pdf

[5]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240918a.htm

本文仅代表作者观点。

文章作者

连续降息?德意志银行和摩根士丹利紧急调整美联储利率预测

就业市场风险正在升温。

美国8月CPI超预期上行!滞胀忧虑加剧,但降息预期未改

通胀压力上升与就业市场疲软叠加,引发滞胀担忧,但市场普遍预计美联储将在下周会议启动降息。

专访美银中国区行政总裁王伟:美国经济面临轻度滞胀压力,金价明年上半年冲击4000美元

预计今明两年,美国经济增速为1.8%和1.7%。

美非农数据“挤水分”,年度下修91.1万!美联储降息压力加大

美国劳工统计局下调过去一年非农就业增幅91.1万人。

鲍威尔转向与库克风波:双重变量下市场的博弈与风险

在杰克逊霍尔全球央行年会与美联储人事动荡的双重冲击下,全球资本市场正经历一场“预期重构和制度担忧”的复杂博弈。