分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者伍戈,长江证券首席经济学家;俞涛、高童、曹海巍,长江证券研究员)

核心观点:

1.量价皆经济。近年来我国经济生活中“量价背离”特征明显,尤其是生产端各项数量指标较强,但价格方面的数据持续偏弱。如此现象,不仅发生在传统产业,也在新兴行业;不仅在内需领域,也在出口部门。这些都并非局部的结构性原因能够解释的。

2.宏观现象对应的是微观基础。理论上,在短期决策中企业往往考虑市场价格是否高于平均可变成本。只要价格高于该成本,即使亏损也继续生产,因为这样可收回部分固定成本,减少总体亏损。此时,企业追求的并非“利润最大化”,而是“亏损最小化”。

3.现实来看,面对总需求不足的挑战,诸多企业采取“以价换量”的策略。反映到宏观层面,这客观上有助于实际GDP增速的短期平稳;但折射在微观层面,这大都体现为企业盈利指标的弱化。“以价换量”策略能否持续,取决于总需求能否实质性改善。

4.展望新年,逆周期政策加码是大势所趋,但其目标侧重GDP的“量”还是“价”,将很大程度影响执行力度和最终效果。若侧重前者,鉴于微观“以价换量”进程可能没完全结束,政策力度适度即可;但若侧重后者,超常规加力应是亟须的。

正文:

近年来我国经济生活中“量价背离”特征明显,尤其是生产端各项数量指标较强,但价格方面的数据持续偏弱。如此现象,不仅发生在传统产业,也在新兴行业;不仅在内需领域,也在出口部门。这些都并非局部的结构性原因能够解释的。

图1. 量价的背离

来源:WIND,笔者测算

注:量以工业、服务业同比拟合,价以PPI、CPI同比拟合。

一、量价为何背离?

宏观现象对应的是微观基础。理论上,在短期决策中企业往往考虑市场价格是否高于平均可变成本。只要价格高于该成本,即使亏损也继续生产,因为这样可以收回部分固定成本,减少总体亏损。此时企业追求的并非“利润最大化”,而是“亏损最小化”。

图2. 为何盈利弱化还生产?

来源:曼昆《经济学原理》,笔者绘制

现实来看,面对总需求不足的挑战,诸多企业采取“以价换量”的策略。反映到宏观层面,这客观上有助于实际GDP增速的短期平稳;但折射在微观层面,这大都体现为企业盈利指标的弱化。“以价换量”策略能否持续,取决于总需求能否实质性改善。

图3. 盈利弱化还生产:现实证据

来源:WIND,笔者测算

注:价格为PPI指数;生产为工业增速;成本为A股工业企业数据、可变成本不含折旧摊销等,经指数化处理。

二、量价背离到何时?

展望新年,逆周期政策加码是大势所趋,但其目标侧重GDP的“量”还是“价”,将很大程度影响执行力度和最终效果。若侧重前者,鉴于微观“以价换量”进程可能没完全结束,政策力度适度即可;但若侧重后者,超常规加力应是亟须的。

图4. 政策侧重“量”,还是“价”?

来源:WIND,笔者测算

注:侧重“量”对应实现5%左右实际GDP增速,侧重“价”对应GDP平减指数正增长;利率为7天逆回购利率。

风险提示:预期非线性变化。

(本文仅代表作者个人观点)

文章作者

4月居民贷款大幅缩水近8000亿,信贷疲软与楼市修复为何背离

一季度居民部门债务增速自1995年三季度以来首次出现负增长,房价下行压力和收入增长放缓是制约信用扩张的关键因素。

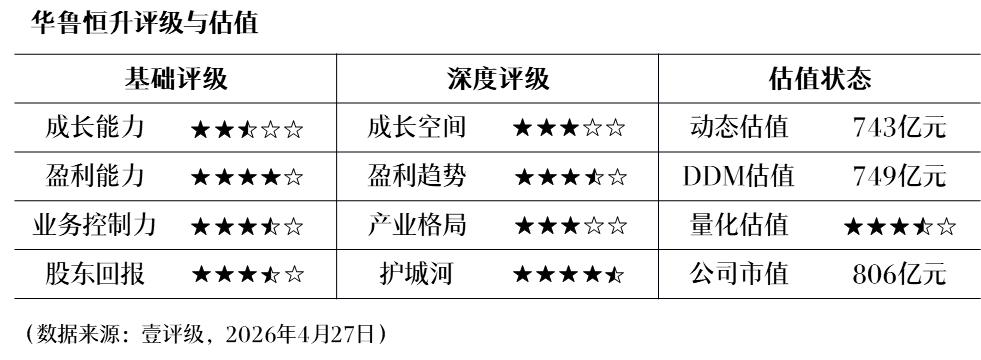

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

沈建光:工业企业利润为何与所得税背离

主要受去年同期高基数、税收入库时滞、统计口径差异等因素共同影响。

壹评级:机票量价齐升,春假利好航空需求释放

壹评级:机票量价齐升,春假利好航空需求释放

壹评级:清明假期酒店表现略超预期,全年量价齐升态势有望延续

壹评级:清明假期酒店表现略超预期,全年量价齐升态势有望延续