分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

华泰证券:看长做短,维持红利+科技+内需的哑铃型配置

第一财经 2025-05-19 07:48:24

责编:殷晴妍

华泰证券:看长做短,维持红利+科技+内需的哑铃型配置

华泰证券表示,大势上,结合信用周期指引与财报线索,A股仍处于库存周期弱企稳,产能周期继续出清的阶段,向上弹性待改善。同时,政策抓落实、稳预期,支撑风险偏好,市场或处于“上有顶、下有底”的状态。风格上,中期维持红利+内需+科技的哑铃型配置,做多波动率。具体择线上,红利内部,国有行、水电等运营性资产仍是底仓。科技和内需强调左侧思维,科技内部,AI 和军工电子若调整仍可中期布局。内需内部,三个筛选条件:1、供给收缩有约束;2、政府支出受益;3、人民币升值受益,建议超配航空、饮料乳品等。

举报

相关阅读

程实:协同三路径,五年可新增25万亿消费规模

中国消费增长的潜在方向不仅来自边际消费倾向的提升空间,也来自服务消费扩容与下沉市场的结构性机遇。

内需对经济增长贡献率超八成,102项重大工程年底完成|“十四五”规划收官

展望下一个五年,面对外部环境更加严峻复杂,内需依然是中国经济增长的第一引擎。

“十四五”前4年经济增速平均值5.5%,还有这些亮点

“十四五”规划的102项重大工程取得一系列重大进展、重大成效,预计年底前能全部完成规划目标

国家发改委:2021年至2024年内需对经济增长的平均贡献率为86.4%

2021年至2024年,中国经济保持了年均5.5%的较快增长速度,其中内需对经济增长的平均贡献率为86.4%。

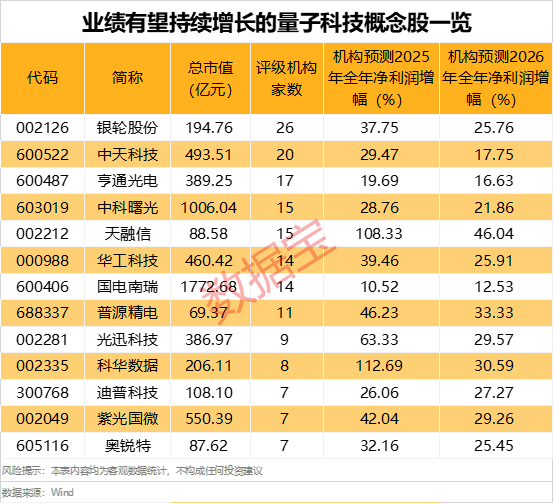

业绩有望持续增长的量子科技股出炉

业绩有望持续增长的量子科技股出炉

一财最热