分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

在“以提振消费为重点全方位扩大内需”的框架下,消费已成为中国经济的主要驱动力。2024年,中国居民最终消费占GDP比重约40%,居民边际消费倾向约为66%,显著低于主要发达经济体。因此,厘清中国消费规模增长的潜在路径,对当前宏观政策导向具有十分重要的现实意义。

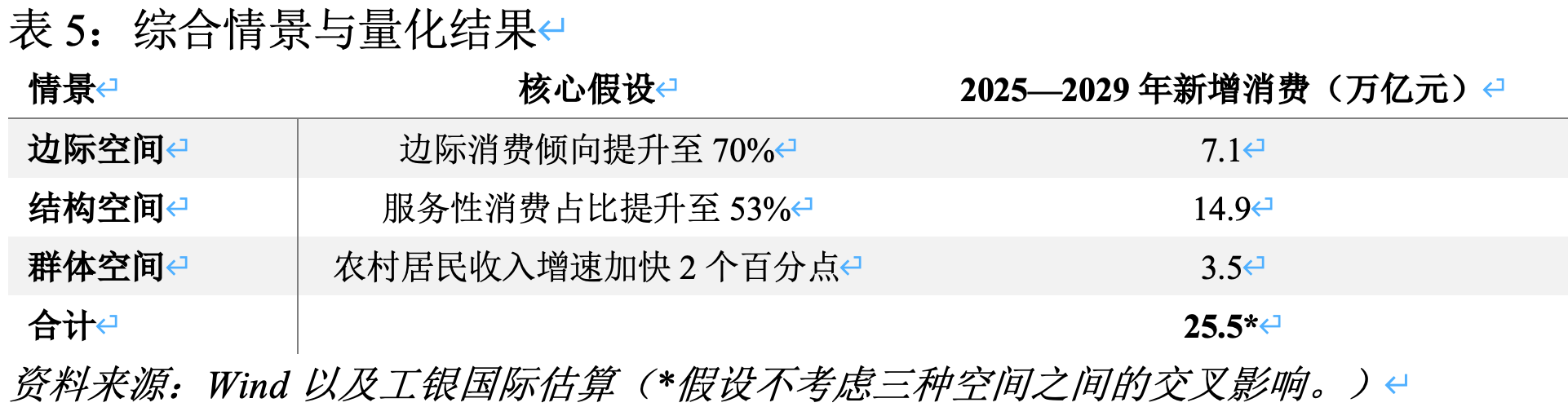

根据理论数值估算,在当前居民边际消费倾向为66%的基础上,2025~2029年若边际消费倾向逐步提升至70%,则可新增7.1万亿元的消费规模。进一步从消费结构出发,若服务消费占比提升至约53%,则5年内可较基准情景新增14.9万亿元的消费需求。若农村居民收入增速在历史平均水平基础上提高2个百分点,则可新增3.5万亿元的消费需求。

理论估算显示,中国消费增长的潜在方向不仅来自边际消费倾向的提升空间,也来自服务消费扩容与下沉市场的结构性机遇。若能通过“提高消费倾向、重构消费结构、激活消费群体”三方面协同推进,未来5年理论上可新增约25.5万亿元的消费规模。考虑不同因素之间的潜在替代效应,这一估算仍属理论上限,实际空间可能需动态修正。

边际空间:边际消费倾向的提升

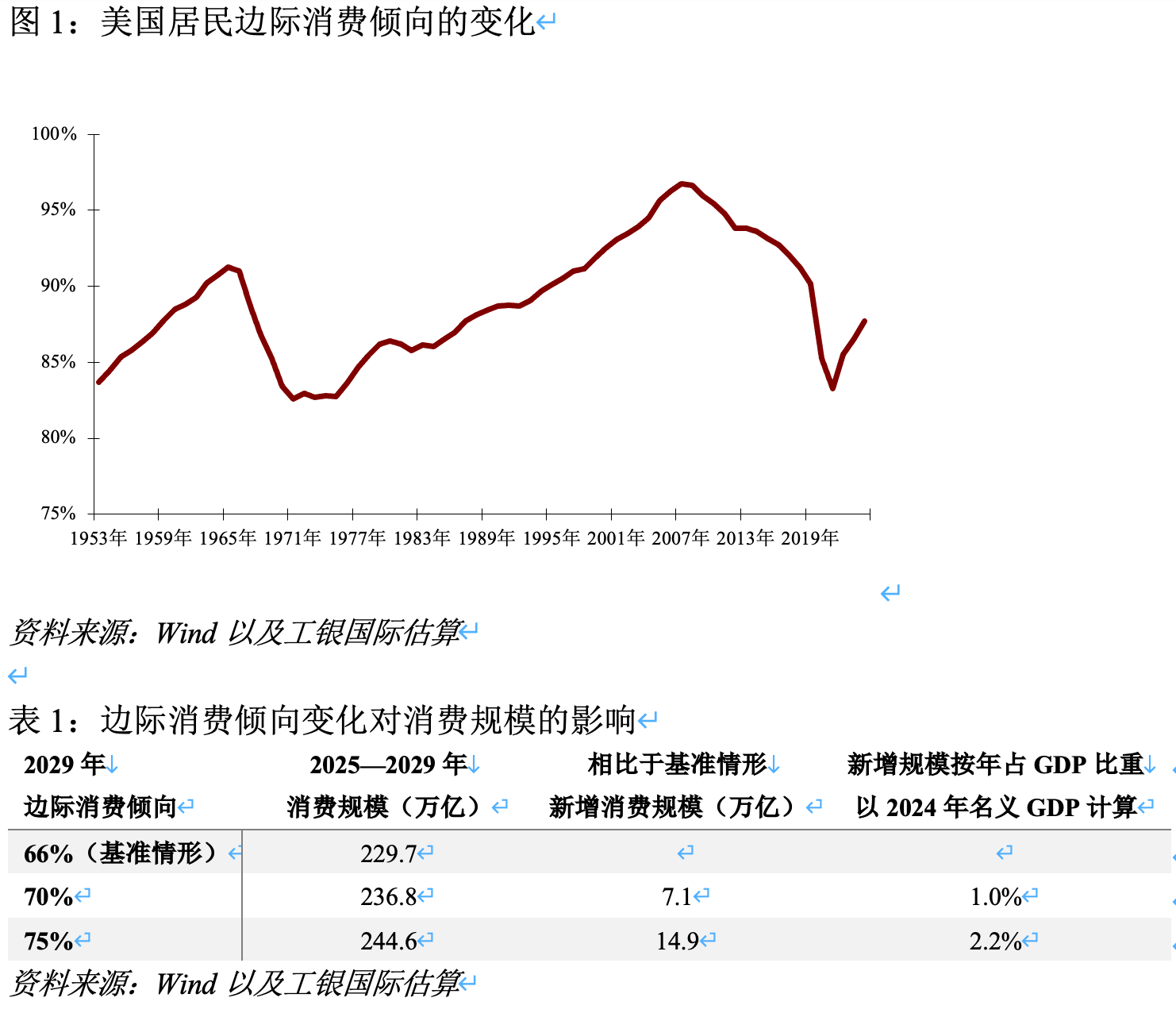

根据2000~2024年的数据进行回归分析,我们估算出目前中国居民的边际消费倾向在66%左右。相比之下,同时期美国居民的边际消费倾向接近88%。

回顾历史可以发现,美国居民的边际消费倾向在过去数十年中并非稳定不变,而是呈现出明显的阶段性波动。这种变化反映了边际消费倾向本质上是一种可变的行为参数,受宏观经济周期、财政政策、社会保障体系完善程度以及居民收入预期等多种因素影响。

例如,20世纪60年代中后期美国居民边际消费倾向下降,与当时美国通胀压力和财政紧缩有关。而20世纪90年代至本世纪初,在经济繁荣与资产效应带动下,美国居民边际消费倾向逐步攀升。近年来,尤其是疫情后财政补贴和转移支付增强,美国居民边际消费倾向出现回升趋势。

美国经验说明,边际消费倾向具有较强的政策响应性,提升其水平不仅具有可行性,而且可以通过有效制度设计加以实现。假设以当前中国居民边际消费倾向(66%)为基准情景进行理论数值估算,那么2025~2029年累计居民消费规模约230万亿元。若2025~2029年间居民边际消费倾向逐步提升至70%,则理论上可新增消费规模7.1万亿元;若可以提高至75%,则理论上累计消费规模可增加至245万亿元,较基准情景多出14.9万亿元,显示出边际消费倾向提升可以带来的潜在内需增量。

绝对收入假说认为,居民当前消费主要受当前收入水平影响,边际消费倾向随收入增长而递减。生命周期理论进一步强调,消费取决于整个生命周期内的收入预期及未来保障机制,当前消费既反映当前收入,也受到对未来不确定性的约束。

本文在回归分析中发现,社保支出占比和基尼系数对最终消费率的影响显著。回归结果表明,社会保障和就业支出占比对最终消费率的系数为0.64,基尼系数为-1.69,且二者均在1%的显著性水平下成立。这一结果验证了社保完善有助于提高消费率且收入不平等会抑制消费的理论预期。具体来看,社会保障支出越高,居民未来预期越稳,消费意愿越强;而收入分配的不平等会强化预防性储蓄动机,抑制中低收入群体的消费能力,从而对整体消费形成制约。因此,需求端提升消费倾向发力要以重视保障体系与分配结构的同步优化为抓手。

结构空间:服务消费的扩大

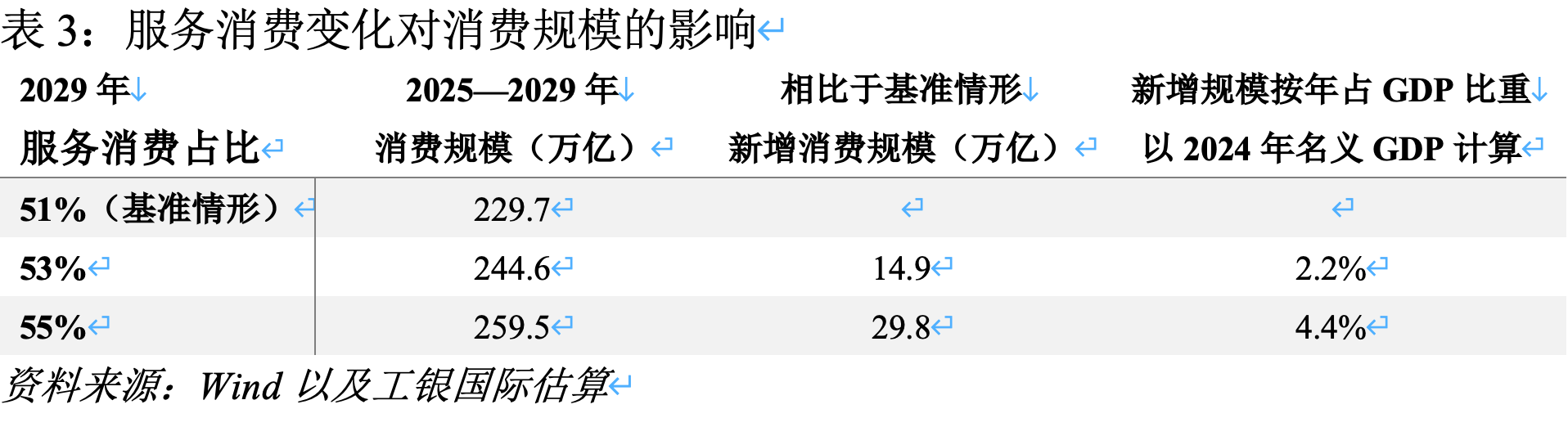

2024年,中国服务消费占居民消费总额的比重为43%,显著低于美国(69%)等发达经济体的水平。近年来,随着服务消费趋势加强,服务类零售额同比增速明显快于商品类,表明服务消费正成为消费扩容的重要方向。

理论数值估算显示,以当前43%的服务消费占比为起点,若按照过去10年来的平均变化速度,服务消费占比将在2029年提升至51%,那么对应2025~2029年累计消费规模约为230万亿元;若以较快的变化速率将服务消费占比提升至53%或55%,则理论上可分别增加14.9万亿元与29.8万亿元,总体规模分别达到约245万亿元与260万亿元。

这表明,推动文旅、健康、教育、养老、托育等服务类消费发展,不仅能满足居民多样化需求,也具备显著的增长乘数效应,或将是未来扩大内需的战略重点。

群体空间:收入分布差异的缩小

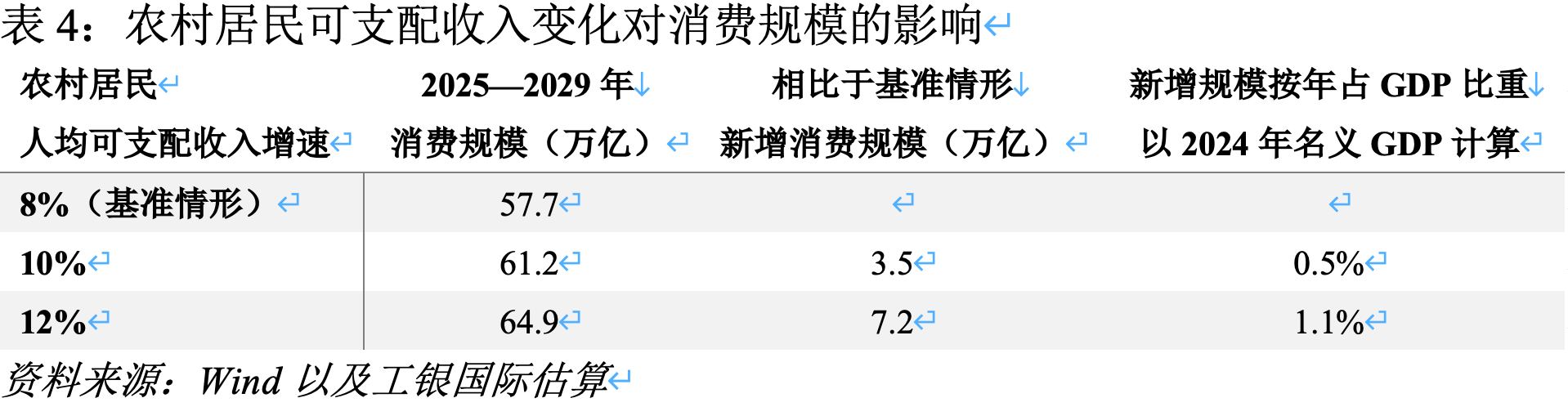

从城乡结构来看,根据2000~2024年的数据进行回归分析,我们计算出农村居民的边际消费倾向高达86%,显著高于城镇居民的55%。这说明农村居民在获得新增收入后的消费意愿更强。

理论上,若以农村居民人均可支配收入过去10年的平均水平为基准情形,则农村居民人均可支配收入年均增长将保持在8%左右,5年累计消费规模将达到近58万亿元。若农村居民人均可支配收入年增长率提高至10%、12%,则将分别带来3.5万亿元与7.2万亿元的消费增量。

这进一步说明,扩大农村转移支付、提高农业附加值、支持农村创业就业,不仅是实现共同富裕的重要抓手,也是撬动消费潜力的重要路径。

在不考虑三种增长空间之间交叉影响的理想情形下,若中国居民边际消费倾向逐步提高至70%,同时服务性消费在居民消费中的占比逐步提升至53%,并叠加农村居民收入增速在历史平均基础上提高2个百分点,则数值估算显示,未来5年内可累计释放约25.5万亿元的新增消费需求。

其中,服务消费占比提升一项就可贡献14.9万亿元,将成为拉动内需扩张的最主要力量。这不仅因其基数低、空间大,更在于服务消费往往与教育、医疗、养老、文旅等高频次、高附加值需求紧密相关,具备更强的乘数效应,是挖掘消费潜力的关键通道。

基于以上分析,全面提升中国消费水平与结构质量,可从以下几方面协同发力。

第一,大力发展服务消费,激发结构动能。支持服务业供给侧改革,重点在教育、医疗、文旅、养老、托育等领域加快优质服务资源布局,激发新型服务消费场景。

第二,健全社会保障体系,增强居民安全感。加快养老保险全国统筹步伐,扩大失业保险和医疗保障覆盖面,推进长期护理保险等制度建设,降低居民预防性储蓄动机,提升对未来收入的预期稳定性,从而释放当期消费意愿。

第三,推进收入分配制度改革,提升消费基础。扩大中等收入群体规模,增强其消费能力与信心,推动整体边际消费倾向稳步上升。

第四,强化农村消费支持政策,释放下沉市场潜力。在推进城乡一体化发展中,加强农村基础设施和公共服务供给,进一步鼓起农民“钱袋子”,增强农村居民收入预期和消费能力。

(程实系工银国际首席经济学家,徐婕系工银国际经济学家)

一财社论:贸易回暖后仍需冷思考

贸易回暖为根治国内有效需求不足提供了缓冲空间,全面推进改革,利用好AI资本支出这一利好机遇,经济内稳性才能自内而外散发出来。

未来5年20万亿增长空间,多部门明确服务业发力方向

2025年,服务业总规模达到了80.9万亿元,对经济增长的贡献率达到了61.4%。

中国经济“开门红”,后续扩内需、提收入怎么做

扩大内需可以实现内部供需平衡,但消费本身不是目的,民生福利改善才是根本目的。

中国经济“开门红”,内需贡献率超八成

一季度全国固定资产投资同比增长1.7%,成功扭转了上年全年下降3.8%的局面。

全国服务业大会召开,明确分层分类推动服务业发展

积极扩大开放,进一步增强政策支持的针对性有效性。