分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年5月12日至16日当周,第一财经研究院中国金融条件日度指数均值为-1.89,较前一周下降0.13。年内,指数下降0.28。从指数的分项指标来看,上周信用债的信用利差收窄是带动指数下降的主要因素。从货币指标来看,5月以来市场流动性宽松,主要货币市场利率跟随政策利率下降。从债券指标来看,信用债收益率普遍下行,带动信用利差收窄。从股市指标来看,A股市盈率保持平稳,主要股指回升。

5月14日,央行公布4月金融数据,我们的主要解读如下:

(1)4月新增社融1.16万亿元,其中新增人民币贷款仅为884亿元,新增表外贷款(委托贷款+信托贷款+未贴现银行承兑汇票)-2873亿元,新增企业债券融资2340亿元,新增政府债券融资9729亿元。从总量上看,4月新增社融表现不差,但是新增人民币贷款较去年同比减少2465亿元。从季节性因素来看,4月往往是实体信贷小月,但与往年同期相比,今年4月新增人民币信贷依然创下2022年以来最低水平。4月新增人民币信贷数据与4月制造业PMI均较3月环比走弱,这在很大程度上是由于受到4月美国对全球加征关税带来的冲击,市场微观主体保持谨慎、观望的态度,随着后续关税谈判的进行,以及我国5月出台一揽子金融政策进行托底,实体信贷表现有望回暖。

(2)财政融资依然是支撑4月新增社融的重要力量,4月新增政府债券为9729亿元,占新增社融的比重高达84%。如果计算过去12个月新增政府债券占社融的滚动比重,4月该比重已上升至41.5%,而在2023年和2024年,该比重仅为21.9%和30.2%。今年,我国超长期国债的发行安排整体较往年提前,今年首批超长期国债发行日期安排在4月24日,而去年首批则在5月24日。今年超长期国债发行时间从4月份开始,至10月份结束,主要集中在5月份至9月份,财政融资将成为今年新增社融的一条主轴。

(3)人民币贷款走弱,企业票据冲量的现象重现。如果我们用3个月滚动同比增速来衡量新增人民币贷款的趋势可以看到,在去年11月至今年3月期间,新增人民币贷款增速整体呈现向上的趋势,而4月该趋势被打断,新增人民币贷款3个月滚动同比增速由3月的3.4%下滑至4月的-6.5%。企业和居民信贷同步走弱。4月新增居民信贷为-5216亿元,创2024年2月以来的最低水平,其中4月新增居民短贷为-4019亿元,中长贷为-1231亿元。居民短贷除了消费贷以外,还包括个体户、小微企业的经营贷等,这些贷款往往受到外部环境风险偏好收缩的影响。从企业贷款来看,4月新增企业贷款6100亿元,其中新增企业短贷-4800亿元,新增企业长贷2500亿元,新增票据融资8400亿元。从票据融资占人民币贷款的3个月滚动平均占比来看,4月该比重上升至16.3%,而在今年一季度该比重仅为-1.1%。

(4)4月M1同比增速为1.5%,较3月下降0.1个百分点;M2同比增速为12%,较3月上升0.5个百分点。4月M1与M2之间的“剪刀差”由3月的-5.4%扩大至-6.5%。

5月20日,新一期贷款市场报价利率(LPR)公布,1年期LPR为3.00%,5年期以上LPR为3.50%,均较前期下调10个基点。此次LPR利率下调主要是跟随央行政策利率同步下降。5月7日,国新办举行新闻发布会,人民银行、金融监管总局以及证监会共同推出一揽子金融政策,会上央行行长潘功胜公布降准0.5个百分点,下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从1.5%调降至1.4%。

正文

一、中国金融条件指数概况

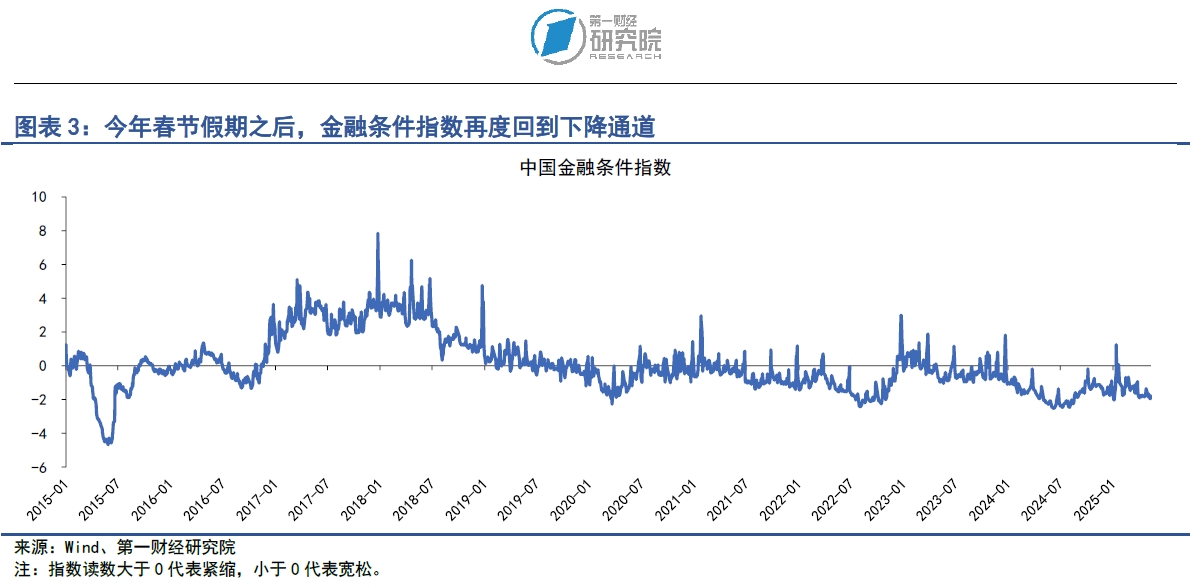

在2025年5月12日至16日当周,第一财经研究院中国金融条件日度指数均值为-1.89,较前一周下降0.13。年内,指数下降0.28。

从指数的分项指标来看,上周信用债的信用利差收窄是带动指数下降的主要因素。从货币指标来看,5月以来市场流动性宽松,主要货币市场利率跟随政策利率下降。从债券指标来看,信用债收益率普遍下行,带动信用利差收窄。从股市指标来看,A股市盈率保持平稳,主要股指回升。

二、货币市场

1.货币市场成交量与利率

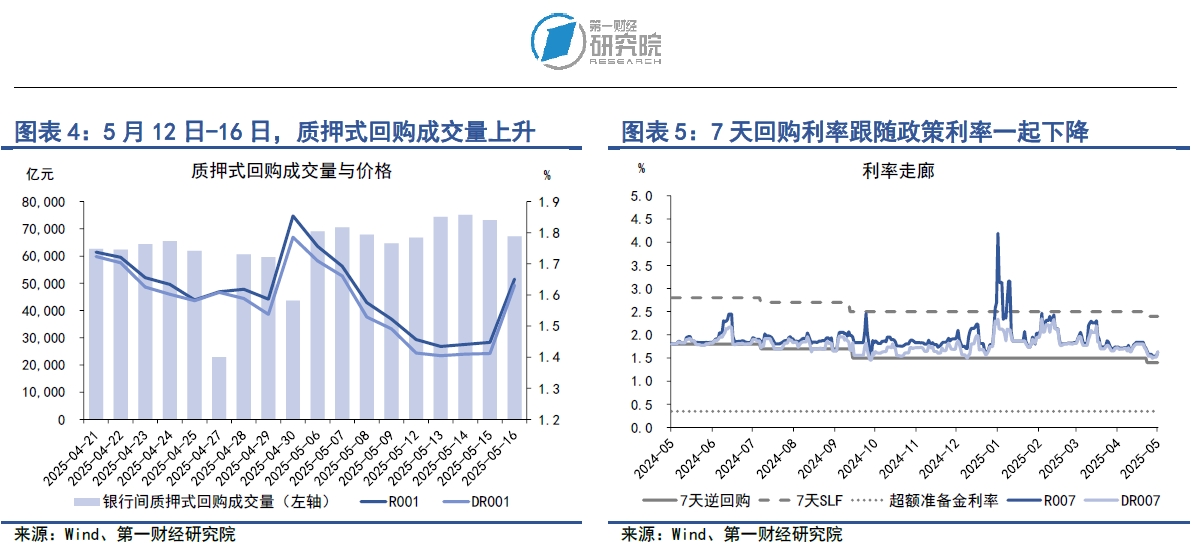

在5月12日至16日当周,银行间市场流动性较前一周明显放松。从成交量来看,上周银行间质押式回购成交量均值为7.14万亿元,较前一周上升3302.33亿元。

从资金价格来看,5月15日,央行最新的降准措施生效,向市场释放长期资金1万亿元,市场整体资金面稳定充裕,带动主要货币市场利率下行。在隔夜回购利率中,上周R001与DR001利率的均值分别为1.49%和1.45%,分别较前一周下降15.05BP和14.35BP。在7天回购利率中,上周R007与DR007利率均值分别为1.56%和1.54%,分别较前一周下降11.48BP和10.16BP。

银行与非银之间的流动性差异依然保持在低位,甚至一度出现倒挂。在5月12日至16日当周,R007与DR007之间的平均差值仅为2.14BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

在5月12日至16日当周,在流动性整体稳定充裕的背景下,央行回笼部分多余流动性。上周央行通过7天逆回购投放资金4860亿元,共有8361亿元逆回购到期,央行净回笼资金3501亿元。

5月14日,央行公布4月金融数据,我们的主要解读如下:

(1)4月新增社融1.16万亿元,其中新增人民币贷款仅为884亿元,新增表外贷款(委托贷款+信托贷款+未贴现银行承兑汇票)-2873亿元,新增企业债券融资2340亿元,新增政府债券融资9729亿元。从总量上看,4月新增社融表现不差,但是新增人民币贷款较去年同比减少2465亿元。从季节性因素来看,4月往往是实体信贷小月,但与往年同期相比,今年4月新增人民币信贷依然创下2022年以来最低水平。4月新增人民币信贷数据与4月制造业PMI均较3月环比走弱,这在很大程度上是由于受到4月美国对全球加征关税带来的冲击,市场微观主体保持谨慎、观望的态度,随着后续关税谈判的进行,以及我国5月出台一揽子金融政策进行托底,实体信贷表现有望回暖。

(2)财政融资依然是支撑4月新增社融的重要力量,4月新增政府债券为9729亿元,占新增社融的比重高达84%。如果计算过去12个月新增政府债券占社融的滚动比重,4月该比重已上升至41.5%,而在2023年和2024年,该比重仅为21.9%和30.2%。今年,我国超长期国债的发行安排整体较往年提前,今年首批超长期国债发行日期安排在4月24日,而去年首批则在5月24日。今年超长期国债发行时间从4月份开始,至10月份结束,主要集中在5月份至9月份,财政融资将成为今年新增社融的一条主轴。

(3)人民币贷款走弱,企业票据冲量的现象重现。如果我们用3个月滚动同比增速来衡量新增人民币贷款的趋势可以看到,在去年11月至今年3月期间,新增人民币贷款增速整体呈现向上的趋势,而4月该趋势被打断,新增人民币贷款3个月滚动同比增速由3月的3.4%下滑至4月的-6.5%。企业和居民信贷同步走弱。4月新增居民信贷为-5216亿元,创2024年2月以来的最低水平,其中4月新增居民短贷为-4019亿元,中长贷为-1231亿元。居民短贷除了消费贷以外,还包括个体户、小微企业的经营贷等,这些贷款往往受到外部环境风险偏好收缩的影响。从企业贷款来看,4月新增企业贷款6100亿元,其中新增企业短贷-4800亿元,新增企业长贷2500亿元,新增票据融资8400亿元。从票据融资占人民币贷款的3个月滚动平均占比来看,4月该比重上升至16.3%,而在今年一季度该比重仅为-1.1%。

(4)4月M1同比增速为1.5%,较3月下降0.1个百分点;M2同比增速为12%,较3月上升0.5个百分点。4月M1与M2之间的“剪刀差”由3月的-5.4%扩大至-6.5%。

5月20日,新一期贷款市场报价利率(LPR)公布,1年期LPR为3.00%,5年期以上LPR为3.50%,均较前期下调10个基点。此次LPR利率下调主要是跟随央行政策利率同步下降。5月7日,国新办举行新闻发布会,人民银行、金融监管总局以及证监会共同推出一揽子金融政策,会上央行行长潘功胜公布降准0.5个百分点,下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从1.5%调降至1.4%。

三、债券市场

1.债券市场发行

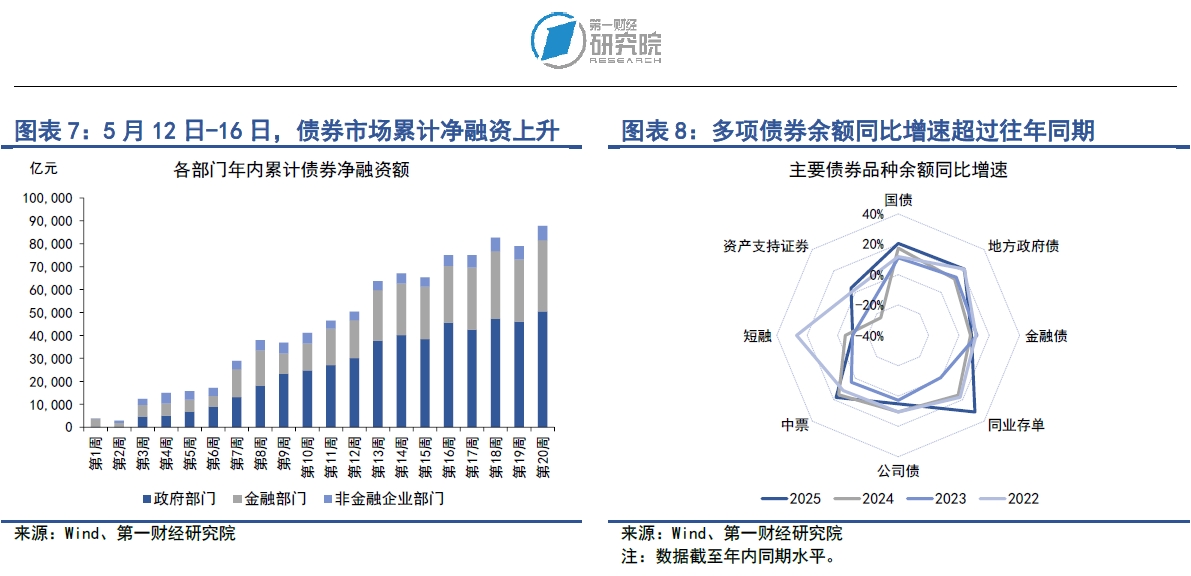

在5月12日至16日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为2万亿元,较前一周上升1.25万亿元;债券市场净融资额为8811.82亿元,较前一周上升1.25万亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资2516.7亿元,地方政府专项债净融资1425.53亿元,整个政府部门净融资4421.49亿元。从金融部门来看,上周同业存单净融资3493.9亿元,政策银行债净融资332.2亿元,商业银行债净融资899.43亿元,商业银行次级债净偿还397亿元,整个金融部门债券净融资3971.53亿元。从非金融企业部门来看,上周企业债、短融和定向工具分别净偿还35.1亿元、398.62亿元和12.91亿元,公司债、中票和资产支持证券分别净融资579.75亿元、117.21亿元和168.47亿元,整个非金融企业部门净融资418.8亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至5月16日,政府部门债券余额同比增速为21.2%,较2024年同期增速上升6.7个百分点;金融部门债券余额同比增速为15.3%,较2024年同期增速上升5.3个百分点;非金融企业部门债券余额同比增速为5.4%,较2024年同期增速上升2.1个百分点。

2.债券收益率走势

1)利率债

在5月12日至16日当周,短端与长端国债收益率呈现分化走势。从短端来看,受银行间市场流动性宽松影响,1年期以下国债收益率普遍下行,其中1月期、3月期、6月期的国债收益率分别下降2.25BP、1.76BP和0.14BP。从中长端来看,中长端国债收益率连续第二周回升,2年期、5年期、10年期以及30年期国债收益率分别上升3BP、5.27BP、2.33BP和1.22BP。

从国债利差来看,在5月12日至16日当周,国债期限利差较前一周小幅回升,10年期与1年期国债之间的利差上升了5.8BP至25.55BP。从年内来看,国债期限利差仍然呈现下降趋势,年内降幅达到36.23BP。

2)信用债

在5月12日至16日当周,各品种信用债收益率普遍下跌。在AAA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降5.76BP、3.09BP和2.08BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降6.14BP、1.1BP和1.98BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周,在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降9.54BP、5.53BP和4.3BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降7.95BP、3.34BP和4.26BP。

四、股票市场

1.一级市场

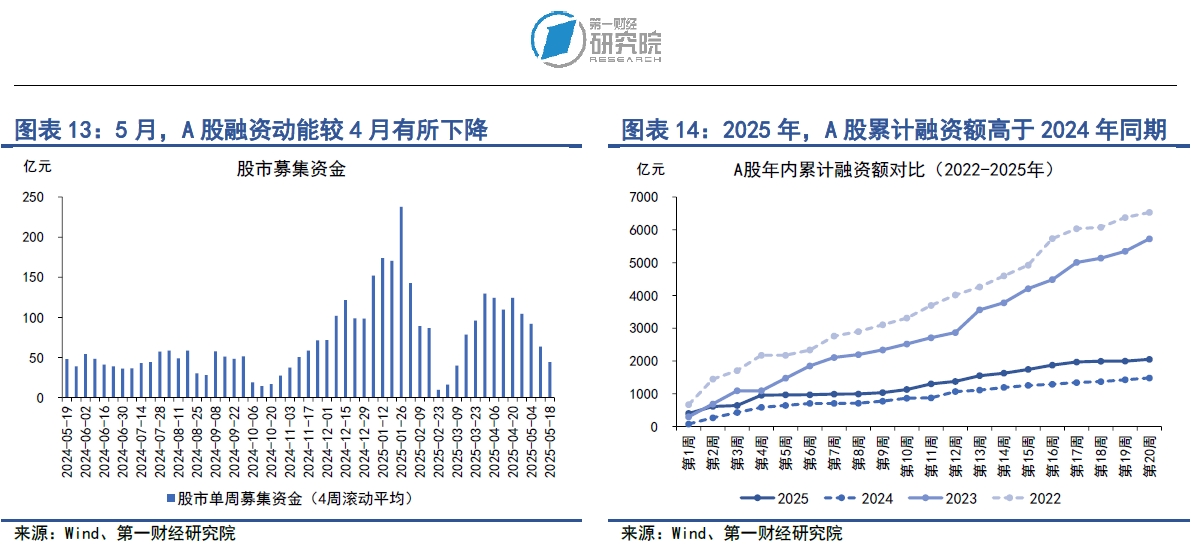

在5月12日至16日当周,A股融资总额为55.71亿元,较前一周上升53.85亿元。年内,A股累计融资为2046.74亿元,高于2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为295.4亿元,占总融资的比重为14.43%。

2.二级市场

在5月12日至16日当周,A股主要股指普遍回升,其中上证综指上涨0.8%,中小板指上涨0.7%,创业板指上涨1.4%。年内,主要股指呈现V型走势,上证综指累计上涨0.5%,中小板指累计下跌0.7%,创业板指数累计下跌4.8%。

在5月12日至16日当周,A股日均成交量为1.23万亿元,较前一周下降6.9%;市盈率为18.35,较前一周上升0.9%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

盛松成:财政货币政策协调配合,助力“十五五”良好开局

若将实体经济视为一张资产负债表,货币政策结构性工具主要影响其负债端,而财政政策工具则直接作用于权益端,二者形成互补,提升政策效能。

今年全国财政收支预算账本盘点,财政支出结构持续优化|财税益侃

中央对地方转移支付连续4年超过10万亿元。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。