分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

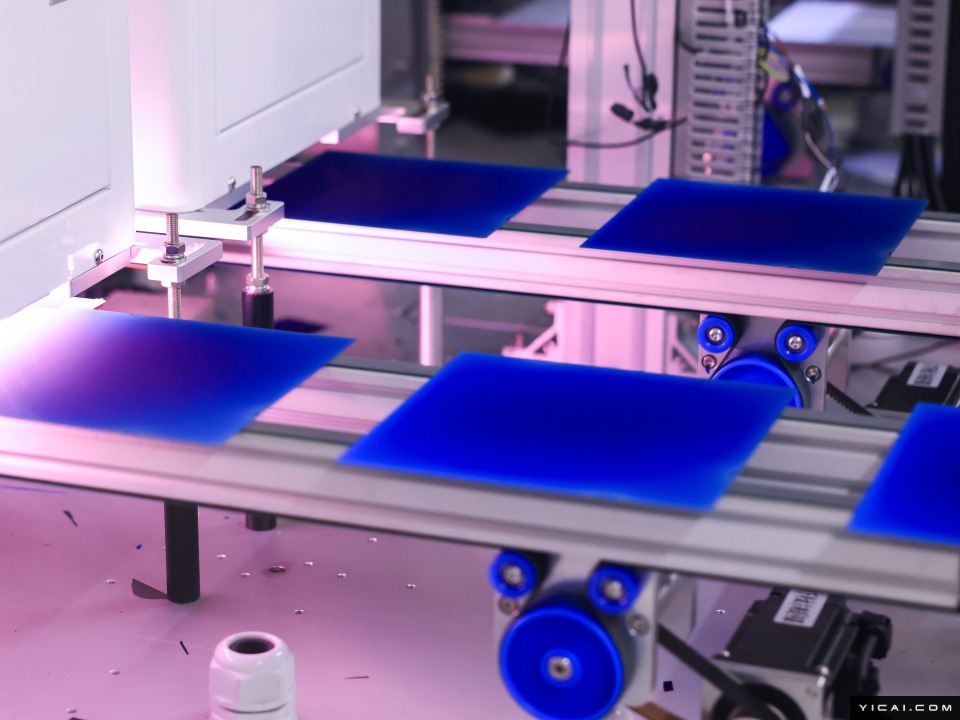

“2025年上半年,我国光伏行业发展举步维艰,制造端产量增速大幅下降,部分环节出现负增长;但全年来看,协会上调装机规模预测,由215GW至255GW上调至270GW至300GW。”在今日进行的光伏行业2025年上半年发展回顾与下半年形势展望研讨会上,中国光伏行业协会名誉理事长王勃华如是表示。

王勃华表示,自国家发改委2月份下发“136号文”后,蒙东、蒙西、新疆已正式下发省级承接文件;山东、广东、辽宁等六地陆续下发省级征求意见稿。“总体上,各省贯彻‘平稳过渡’宗旨,存量项目衔接原有政策,增量项目通过设定机制电量规模、机制电价上下限等保障项目收益率预期,因此有望促进装机需求平稳衔接释放。”

因此,谈及全年装机预期上调的原因,王勃华表示,整体来看,光伏项目并网基础扎实,装机增长确定性强;风光大基地等项目受新政策影响较小。另外,市场化交易成熟省份装机需求稳定,新疆、甘肃、青海等已全电量参与市场交易的省份,受政策影响较小。在更新2025年全年装机规模预测数据的同时,王勃华也回顾了今年上半年我国光伏产业的发展现状。

中国光伏行业协会公布的最新数据显示,2025年上半年,光伏主产业链四大环节中,电池片和组件环节产量增速保持在15%以下,多晶硅和硅片环节的产量出现负增长。价格方面,光伏四大环节主流型号平均价格较2020年以来的最高价格降低88.3%、89.6%、80.8%、66.4%。

光伏制造端量价齐跌,业内企业的生存也面临极大挑战。

“全产业链各环节均陷入大面积亏损状态,亏损规模前所未有。”据王勃华介绍,2025年一季度,仅31家A股上市光伏主产业链企业整体净亏损125.8亿元,亏损幅度同比增加274.3%。据不完全统计,2024年以来,有超40家企业公告退市、破产或兼并重组。

中国光伏行业协会理事长、阳光电源董事长曹仁贤日前在光伏行业供应链发展(大同)研讨会亦表示,光伏行业发展面临内外双重考验,供应链稳定性受损。他建议,行业强化行业自律,企业严格执行行业规则和秩序,坚决杜绝低于成本价的报价,协会积极响应中央连续部署的行业综合治理工作,全力配合主管部门完善标准体系,强化治理监督,坚决遏制恶性竞争的乱象。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

实探“新年光伏第一展”:规模收缩、光伏巨头集体缺位,还有哪些新看点

今年参展的组件厂展商数量锐减,展馆规模较往年有所收缩。

美伊冲突下,市场与企业或进入“韧性时代”

美伊军事冲突对全球资本市场和产业链构成显著短期冲击并推动长期结构性调整,促使投资者与企业从追求效率转向兼顾安全与韧性的战略布局。

一笔100辆车的订单,卡在霍尔木兹海峡

随着中东地区紧张局势不断升级、航运航线受阻且货运成本飙升,一批印度汽车制造商已推迟向中东和北非地区发货。

出口抢装最后一个月,光伏组件报价上调

据机构调研,节后回来,头部光伏企业的定价结果为上调价格。

超800亿元市值光伏巨头明起停牌

去年预亏超90亿元的通威股份,正筹划通过发行股份及支付现金的方式购买丽豪清能100%股权。