分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中证协《非上市公司股权估值指引》(2025年修订)更新内容与估值实务探讨

第一财经 2025-08-25 10:25:55

作者:安永EY 责编:张健

{{aisd}}

AI生成 免责声明

2017年,财政部修订了新金融工具准则。2018年,中国证券业协会(以下简称“中证协”)为配合新金融工具准则的实施,指导证券公司科学、合理地对非上市公司股权投资进行估值,发布了《非上市公司股权估值指引》(2018版)(以下简称“旧指引”)。

时隔七年,随着资本市场的发展,2025年4月25日,中证协发布了全面修订后的《非上市公司股权估值指引》(2025年修订)(以下简称“新指引”)(2025年6月1日施行),旨在提升证券行业会计信息质量,进一步规范证券行业金融工具会计处理,防范金融风险。

新指引的主要修订内容包括:一是完善旧指引适用范围及估值原则,优化估值关键因素,强调估值方法一致性;明确估值频率,要求至少每半年进行一次估值。二是细化估值方法,补充完善估值方法适用条件,新增回购价格法。三是丰富参考案例,明确关键参数选取的操作步骤,提高对证券公司的实操指导作用。

安永的估值团队具有多年丰富的对非上市公司股权估值的经验,本文将主要从估值方法、估值关注因素及估值实操的角度,分析对比了新旧指引,总结了新指引对估值实务具有特别借鉴意义的更新内容,并对前沿热点的估值问题进行了探讨。

1.最近融资价格法——细化公允性判断原则,关注估值调整情形

对于最近融资价格法,新指引一是强调应充分考虑时间因素,具体来说,如非上市公司股权本身是在一年内取得,且交易日后未发生影响公允价值计量的重大事件的,其投资成本原则上可作为公允价值的最佳估计。二是较旧指引而言,新指引细化增加了新一轮融资价格可能不能代表公允价值的几种情形,如被投资单位的关联方或其他第三方为新投资人提供各种形式的投资回报担保;融资价格中包括了新投资人可实现的特定协同效应或新投资人除现金出资外还投入了其他有形或无形的资源;新投资较上一轮融资时间间隔较短但价格波动较大或同行业多家上市公司出现新股破发等情况。三是提醒关注老股转让价格,若企业或同行类似企业的老股转让价格与同时期融资价格存在差异,应充分分析相关原因并运用到估值中。

安永观察

新指引在最近融资价格法的相关案例中提到:由于行业景气度下降、竞争激烈、供需失衡等因素的影响,被评估企业的营业收入自最近一轮融资时点至估值时点下降20%,且短时间内无法修复,因此在对该股权的公允价值评估时将最近一轮融资价格相应调减20%。

最近融资价格法在实务中也被称为参考最近融资价格法。在估值实务中,最近一轮融资价格通常作为估值分析的起点,而不直接采用作为估值结果。在分析最近融资的公允性后,一般需要对被评估企业所在的市场情况、行业环境、财务和经营状况及研发进展等多因素进行综合分析,比如可参考被评估企业所在行业的行业指数变化、可比公司相关指标变化等估计估值时点相对最近融资时点的估值变化,判断是否对最近一轮融资价格予以调整,以便更好地反映最近一轮融资发生后至估值时点被评估企业自身变化或市场波动对其估值的影响。

2.市场乘数法——明确可比公司选取标准,细化价值乘数调整逻辑

对于市场乘数法,新指引亦对具体操作步骤进行了细化说明,一是可比公司的选取原则:新指引提出可比公司的数量在原则上应大于或等于三家,确不足三家的,可在充分评估影响的基础上适当放宽选取标准,或在充分评估可比公司数量较少对估值的影响后谨慎使用。二是价值乘数的选取原则:新指引指出应依据评估对象所在行业、盈利情况、所处经营阶段等因素确定,并进行必要的调整,调整应考虑的因素包括企业规模和抗风险能力、利润增速、财务杠杆水平等。价值乘数的计算方式(平均数、中位数或其他)的选取应考虑可比公司的数量、可比公司乘数的分布等。

安永观察

新指引为估值实务中在使用市场乘数法时,提供了更清晰的操作框架。新指引明确了可比公司数量底线与放宽条件,考虑在保证估值参考的充分性的同时,在应对特殊行业的估值难题时,仍具有一定的灵活性;细化价值乘数的调整因素与计算方式,旨在减少主观判断的偏差,使不同机构对同一被评估企业的估值更具可比性,尤其对高成长性公司的乘数调整方法作出指引,有助于解决估值中因未来收益不确定性过高而导致的乘数选取难题,提升估值结果的合理性。

3.回购价格法——估值方法新提议,关注回购意愿与能力

除传统的估值方法以外,新指引也指出,在满足适当条件时,也可以采用回购价格法来估计非上市公司股权的公允价值。当出现非上市公司业绩未达预期或未在规定时间内完成合格IPO等情形,并触发回购条款时,可采用回购价格对非上市公司股权进行估值,估值应充分考虑投资人的回购意愿及回购方的回购时点、回购能力。

安永观察

回购条款是财务投资人在对非上市公司少数股权投资过程中的常见条款,实质上为投资人通过相应的保障收益条款而锁定的保底收益的权利。回购价格法在估值实务中早有运用,经常作为运用市场法过程中的特别考虑条件。例如,当市场下行或被投资单位表现不如预期时,投资人预期相应的保障收益条款有较大可能性触发或被执行,且使用传统估值方法得到的估值结果可能低于投资人的投资成本时,通常应特别关注使用回购价格法得出的“回购价值”。在对非上市公司股权公允价值进行估值分析时,实务中通常会采用孰高原则,即综合判断传统估值方法与回购价格法(已充分考虑回购事项的可实现性的情况下)的估值结果孰高,再结合实现条件,加权平均确定被评估企业的公允价值。

4.特殊权益股权投资——首次明确适用情形,关注权利义务差异

旧指引中未涉及对不同性质的股权投资进行区分,新指引的适用范围进一步涵盖了包含特殊权益的股权投资(例如优先清算权、赎回权等),强调关注各轮次股东权利义务的差异,并在估值中予以适当体现。

安永观察

对于包含赎回权、优先清算权等特殊权益的股权投资,因其具有优先于普通股股东的权利,往往具有更高的价值。在实务中,通常可采用股权分配模型(Equity Allocation)对包含特殊权益的股权进行估值。股权价值分配模型是指在概率加权期望收益法(PWERM)框架下考虑多种情景,通常包括赎回情景、清算情景和上市情景,每种情景需基于各事件发生的概率加权计算,其中赎回情景和清算情景需结合期权定价模型区分优先权益与普通权益。

除上述修订外,新指引还进一步明确了收益法的适用场景为已进入成熟期或近三年经营性现金流量净额或分红政策稳定的非上市公司,或在谨慎评估运用该方法的估值风险后可以使用。同时,新指引中将成本法的常用方法名称由重置成本法更新为净资产法,并明确净资产法适用于企业价值主要来源于其资产的情形,也可用于经营情况不佳、可能面临清算的企业。

结语

随着《非上市公司股权估值指引》(2025年修订)的正式施行,证券公司在非上市公司股权估值领域将迎来更规范、更精细的技术框架。新指引不仅对传统估值方法的应用场景和操作细节作出明确指导,还新增了回购价格法,反映了市场化投资条款对非上市公司股权投资估值影响的实质情况。同时,新指引明确了针对特殊权益条款的估值考量,进一步提升了估值结果的公允性、可靠性和全面性。

安永估值、模型与经济咨询团队在非上市公司股权估值方面有着多年广泛的经验,我们拥有一支具有丰富的行业经验的专业估值团队,欢迎与我们的专业团队进一步讨论。

作者团队:

陈静

大中华区战略与交易咨询合伙人

安永(中国)企业咨询有限公司

+86 21 2228 2772

cathy-j.chen@cn.ey.com

刘颖

大中华区战略与交易咨询合伙人

安永(中国)企业咨询有限公司

+86 10 5815 4368

miucila.liu@cn.ey.com

赵婕

大中华区战略与交易咨询总监

安永(中国)企业咨询有限公司

+86 10 5815 3183

apple.j.zhao@cn.ey.com

资料来源:

《非上市公司股权估值指引》(2025年修订)

《非上市公司股权估值指引》(2018年版)

《非上市公司股权估值指引修订说明》(2025年修订)

中国证券业协会网站: https://www.sac.net.cn/

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

文章作者

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

乘AI风,破周期浪:围炉探讨AI大模型公司的估值技术

本文将结合AI大模型公司的商业逻辑,系统地解析三种传统估值方法在AI大模型公司估值中的应用和局限性,并探讨新的估值思路。

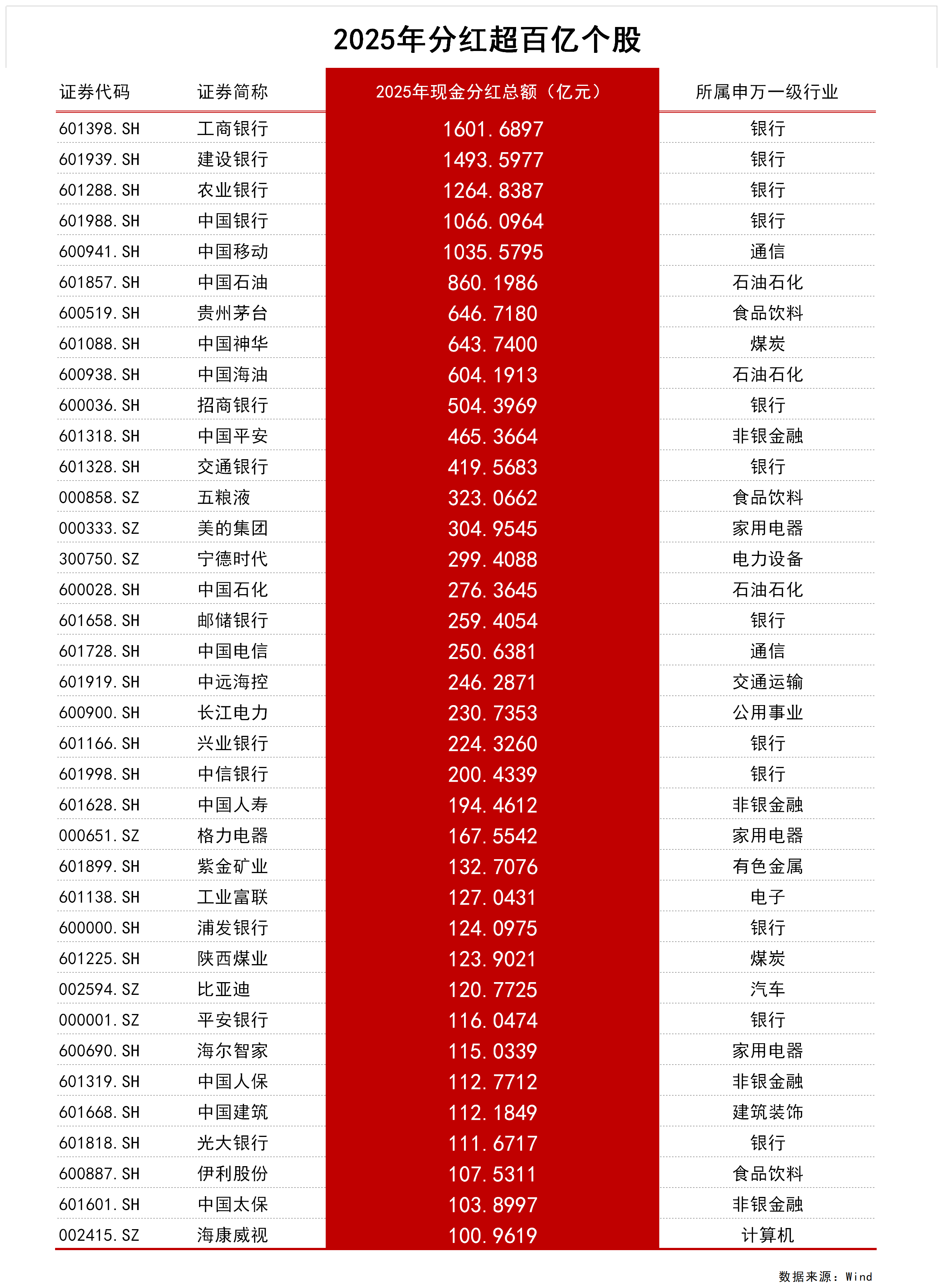

2025年A股上市公司分红超2.63万亿元 5股分红超千亿

2025年A股上市公司分红超2.63万亿元 5股分红超千亿

阿里一周减持三家上市公司

阿里似乎再度加快了外部资产的减持。