分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

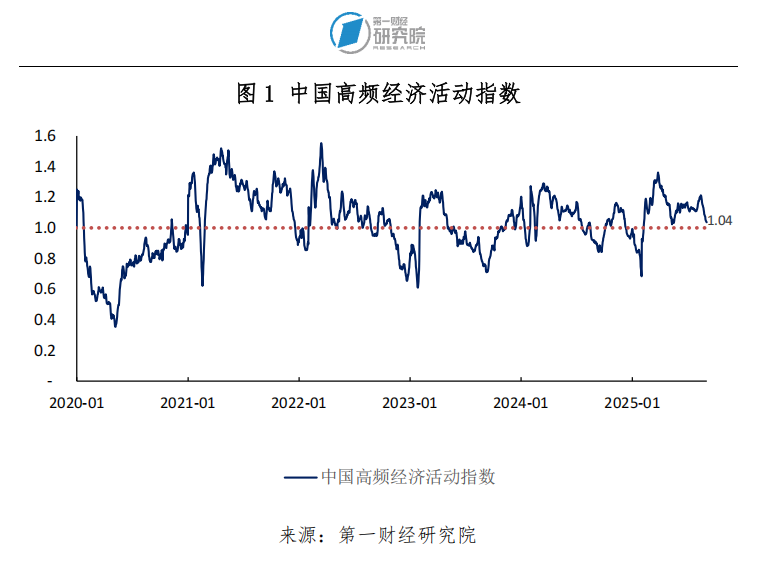

2025年9月2日第一财经研究院中国高频经济活动指数(YHEI)为1.04,较8月26日下降了0.04。截至9月2日的一周,“沿海煤炭运价指数”继续走低0.11至0.87;“30城市商品房销售指数”回落0.05至0.48,是本周YHEI走低的重要原因。

国家统计局公布8月采购经理指数。8月,制造业PMI为49.4%,高于上月0.1个百分点,景气水平连续五个月处于收缩区间。分企业规模来看,8月,大型及小型企业PMI分别高于上月0.5和0.2个百分点至50.8%和46.6%;中型企业PMI则低于上月0.6个百分点至48.9%。其中,大型制造业企业景气水平持续扩张。分行业来看,消费品行业景气水平在7月回落后,8月继续收缩,其PMI指数低于上月0.3个百分点至49.2%;高技术制造业以及装备制造业PMI则分别高于上月1.3和0.2个百分点至51.9%和50.5%,维持在扩张区间。

从具体指标来看,8月,需求端方面,新订单指数及新出口订单指数分别为49.5%和47.2%,均处于收缩区间,需求依然有待改善。供应端方面,生产指数由上月的50.5%上升至50.8%。在生产活动持续增多的背景下,8月,市场对主要原材料的需求有所上升,采购量指数高于上月0.9个百分点至50.4%;主要原材料购进价格延续上月回升的走势,其指数由上月的51.5%上升至53.3%。8月,出厂价格指数高于上月0.8个百分点至49.1%。

8月,非制造业商务活动指数为50.3%,较上月回升0.2个百分点。分行业来看,8月,建筑业PMI由上月的50.6%下降至49.1%,今年2月以来首次进入收缩区间。其中,建筑业新订单指数较上月下降2.1个百分点至40.6%,需求依然有待改善;建筑业投入品价格则已连续两个月有所走高,当月其指数为54.6%。8月,服务业PMI高于上月0.5个百分点至50.5%,景气水平再次开始扩张。

正文

一、第一财经研究院中国高频经济活动指数(YHEI)

2025年9月2日第一财经研究院中国高频经济活动指数(YHEI)为1.04,较8月26日下降了0.04。截至9月2日的一周,“沿海煤炭运价指数”继续走低0.11至0.87;“30城市商品房销售指数”回落0.05至0.48,是本周YHEI走低的重要原因。

二、央行货币操作

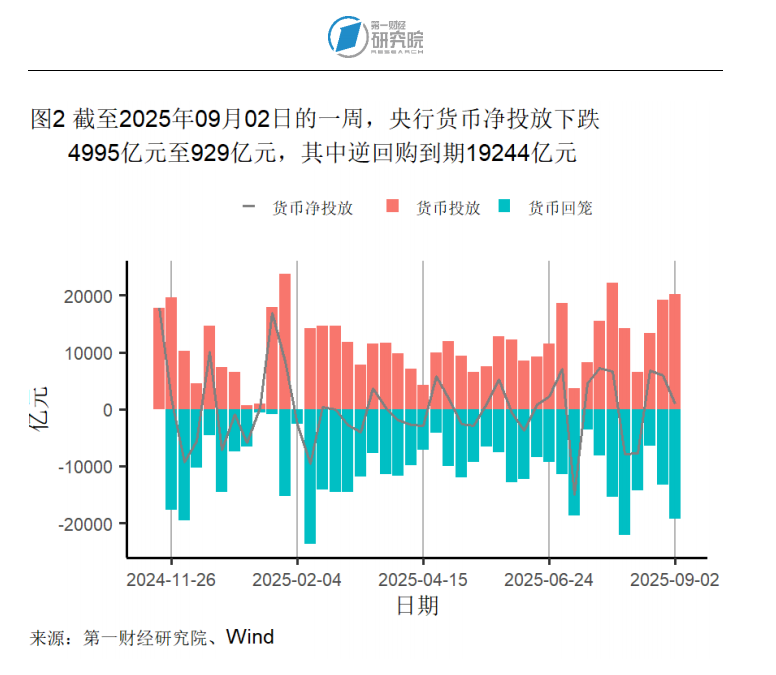

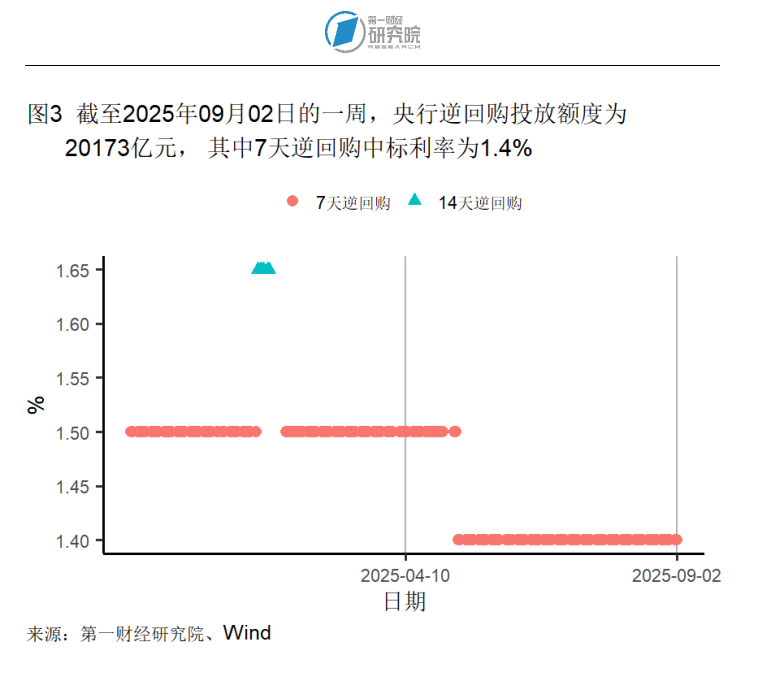

截至9月2日的一周,央行通过公开市场净投放资金929亿元。本周,央行逆回购投放额度为20173亿元,逆回购到期19244亿元,7天逆回购中标利率为1.4%。

三、利率与社会融资

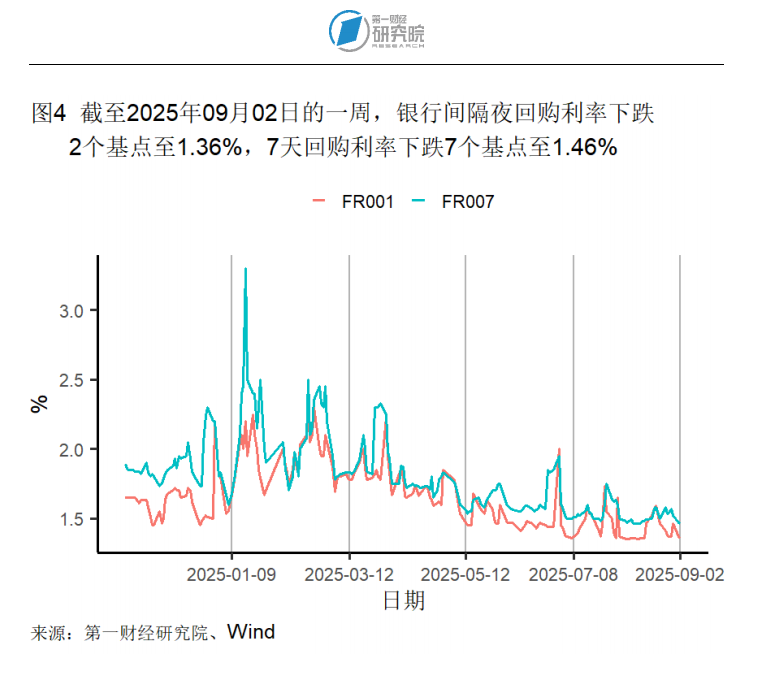

截至9月2日的银行间隔夜利率在过去一周下降2个基点至1.36%,在过去一个月下降1个基点,较去年同期下降28个基点。七天回购利率在过去一周下降7个基点至1.46%,在过去一个月下降4个基点,较去年同期下降39个基点。

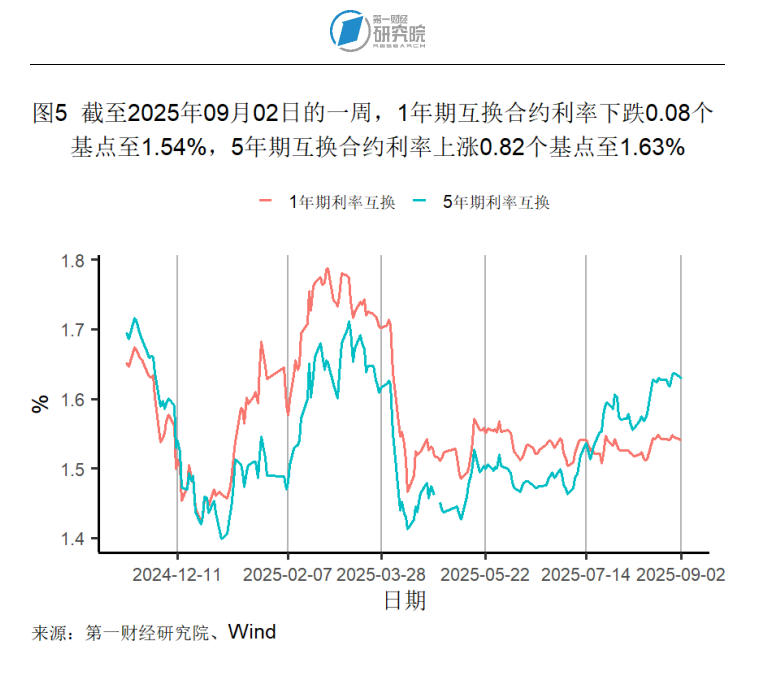

截至9月2日的1年期互换合约利率与一周前处于同一水平(1.54%),较一个月前上升1个基点,较去年同期下降18个基点。5年期互换合约利率在过去一周上升1个基点至1.63%,较一个月前上升6个基点,较去年同期下降18个基点。

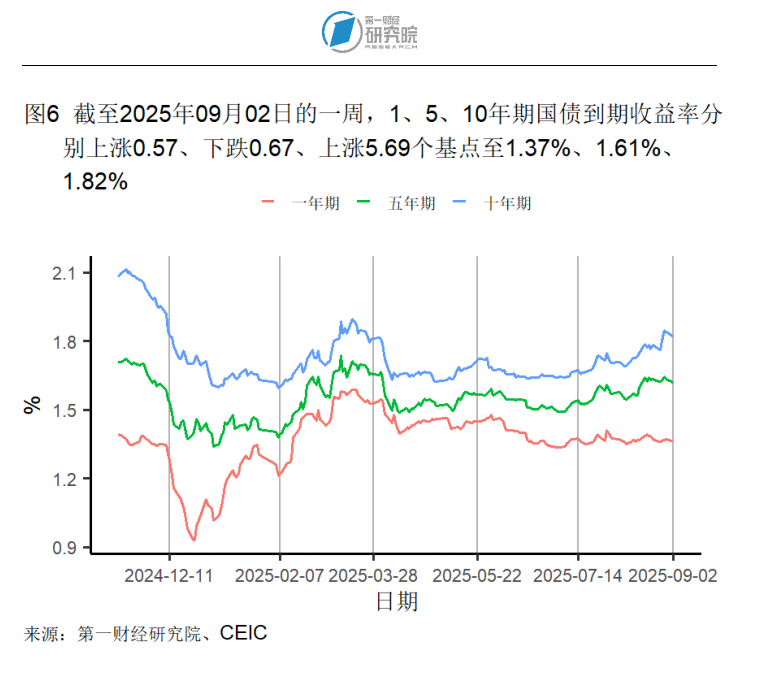

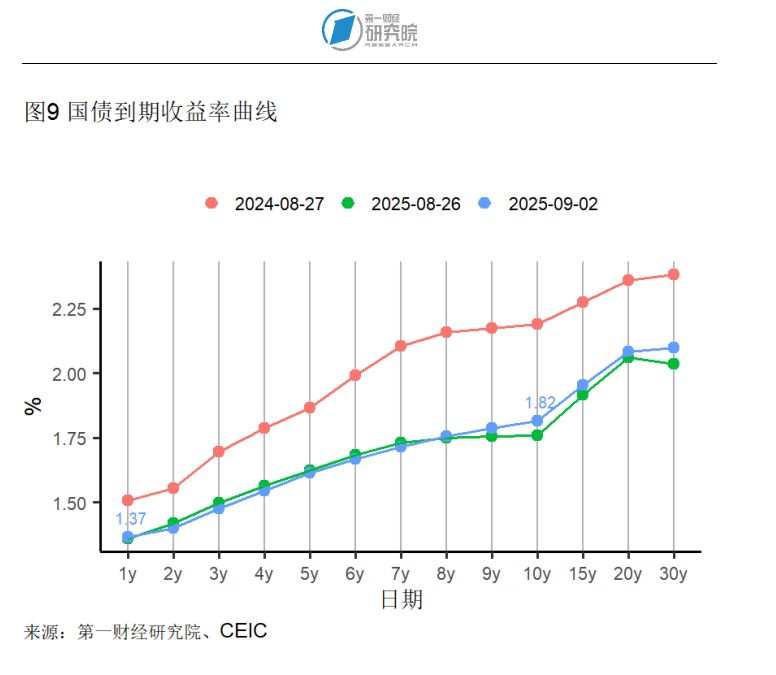

截至9月2日的一周,1年期和10年期国债到期收益率分别上升0.57和5.69个基点至1.37%和1.82%;5年期国债到期收益率则下降0.67个基点至1.61%。

四、企业部门

国家统计局公布8月采购经理指数。8月,制造业PMI为49.4%,高于上月0.1个百分点,景气水平连续五个月处于收缩区间。分企业规模来看,8月,大型及小型企业PMI分别高于上月0.5和0.2个百分点至50.8%和46.6%;中型企业PMI则低于上月0.6个百分点至48.9%。其中,大型制造业企业景气水平持续扩张。分行业来看,消费品行业景气水平在7月回落后,8月继续收缩,其PMI指数低于上月0.3个百分点至49.2%;高技术制造业以及装备制造业PMI则分别高于上月1.3和0.2个百分点至51.9%和50.5%,维持在扩张区间。

从具体指标来看,8月,需求端方面,新订单指数及新出口订单指数分别为49.5%和47.2%,均处于收缩区间,需求依然有待改善。供应端方面,生产指数由上月的50.5%上升至50.8%。在生产活动持续增多的背景下,8月,市场对主要原材料的需求有所上升,采购量指数高于上月0.9个百分点至50.4%;主要原材料购进价格延续上月回升的走势,其指数由上月的51.5%上升至53.3%。8月,出厂价格指数高于上月0.8个百分点至49.1%。

8月,非制造业商务活动指数为50.3%,较上月回升0.2个百分点。分行业来看,8月,建筑业PMI由上月的50.6%下降至49.1%,今年2月以来首次进入收缩区间。其中,建筑业新订单指数较上月下降2.1个百分点至40.6%,需求依然有待改善;建筑业投入品价格则已连续两个月有所走高,当月其指数为54.6%。8月,服务业PMI高于上月0.5个百分点至50.5%,景气水平再次开始扩张。

1.第二产业

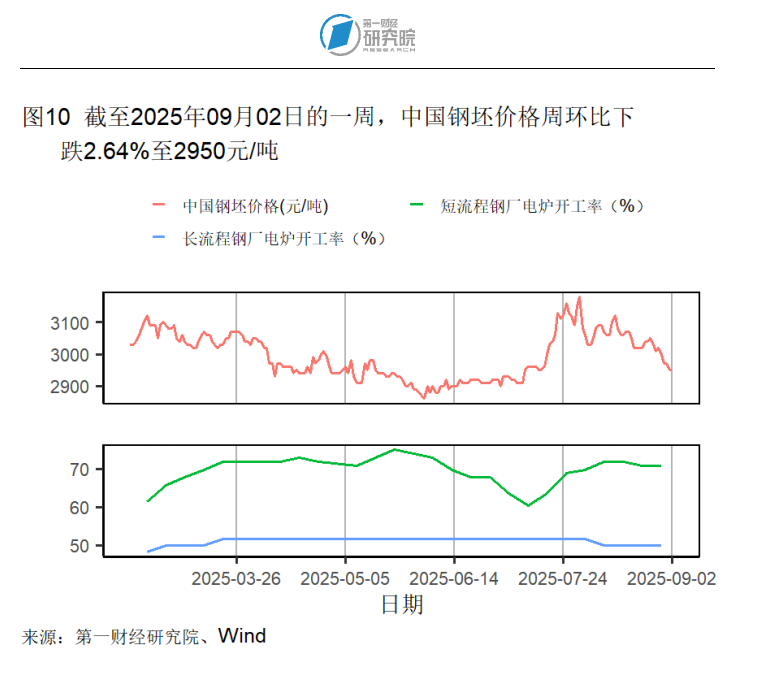

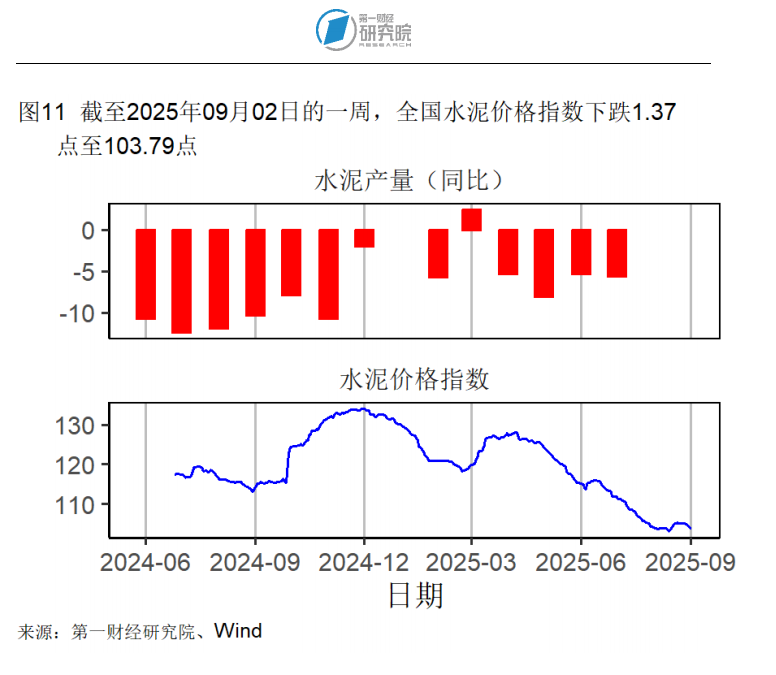

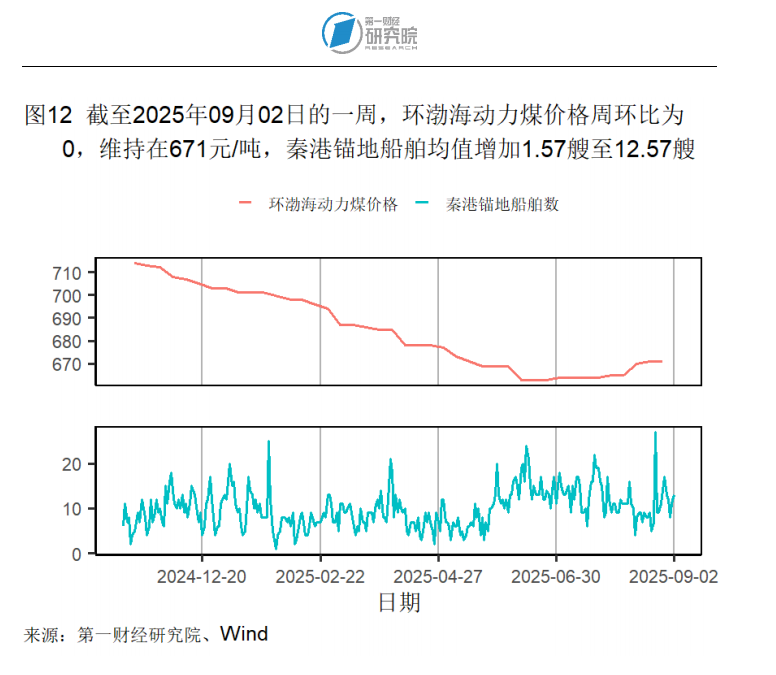

截至9月2日的钢坯价格在过去一周下降了2.64%,过去一个月下降了2.64%,较去年同期上升了1.37%。水泥价格在截至9月2日的一周下降了1.30%,过去一个月下降了0.27%,较去年同期下降了9.77%。动力煤价格在过去一个月上升了0.90%,较去年同期下降了5.89%。

开工率方面,截至8月29日的短流程钢厂电炉开工率由一个月前的68.75%上升至70.83%;长流程钢厂电炉开工率则由一个月前的51.67%下降至50.00%。截至8月28日的全钢胎汽车轮胎开工率由一周前的64.76%下降至63.84%,高于去年同期5.53个百分点;半钢胎汽车轮胎开工率由一周前的73.13%下降至72.77%,低于去年同期6.22个百分点。

2.航运

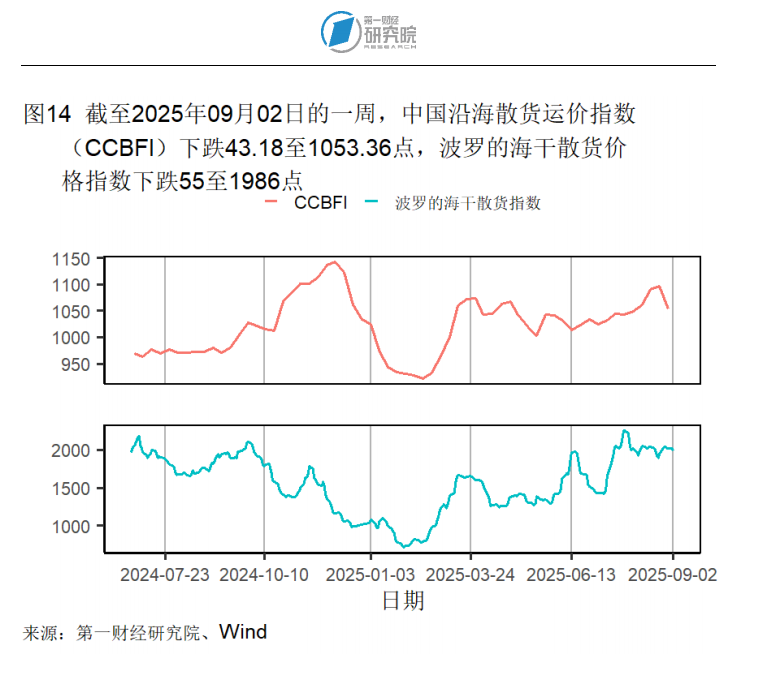

中国沿海散货运价指数(CCBFI)在截至9月2日的一周下降43.18点至1053.36点;波罗的海干散货价格指数下降55点至1986点。

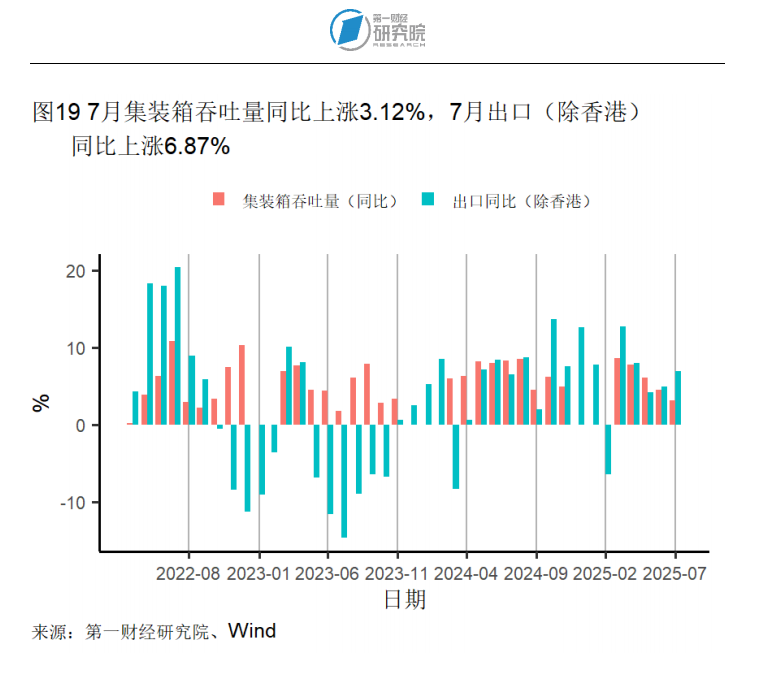

截至8月29日的中国出口集装箱运价指数(CCFI)为1156.32(1998年1月1日=1000),较8月22日下降了18.55。本周,除澳新、日本以及波红航线外,其余航线运价指数均有所下降。

3.房地产市场

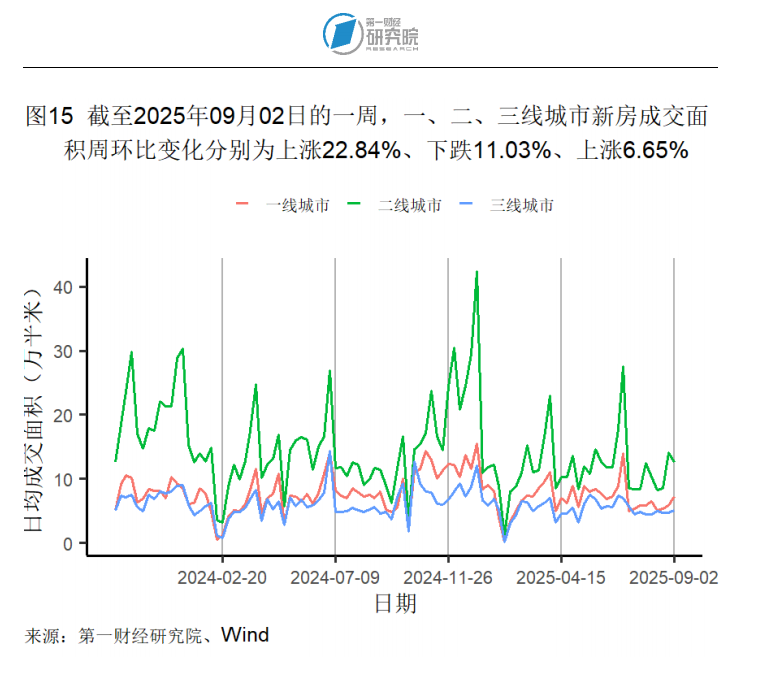

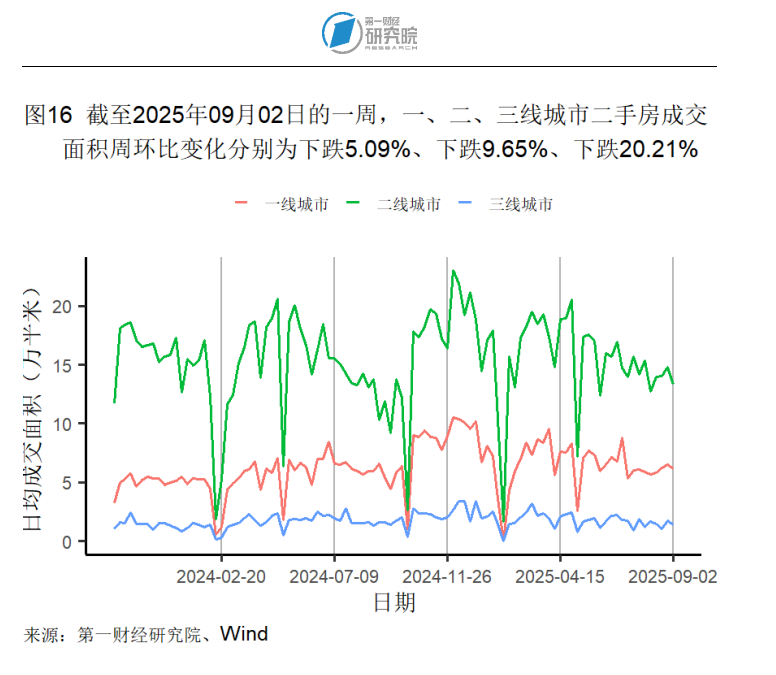

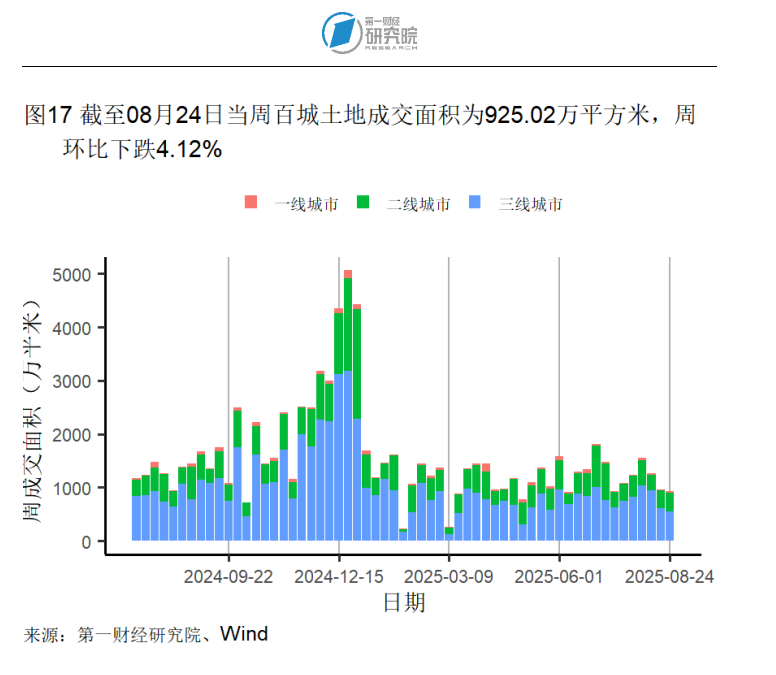

截至9月2日的一周中,一、二、三线城市新房成交情况出现分化。一线及三线城市新房成交面积分别环比上升22.84%和6.65%;二线城市新房成交面积则环比下降11.03%。二手房市场方面,一、二、三线城市二手房成交面积分别环比下降5.09%、9.65%和20.21%。本周,除一线城市新房和二手房以及三线城市二手房外,其余房屋日均成交面积均高于去年同期水平。截至8月24日的一周,百城土地成交面积为925.02万平方米,周环比下降4.12%。

五、居民部门

高频数据显示,娱乐消费方面,电影票房在截至9月2日的一周日均值为12323.61万元,较上周下降了2090.67万元。物流方面,公路物流运价指数在过去一个月上升了0.11%,较去年同期上升了0.79%。

六、全球视角

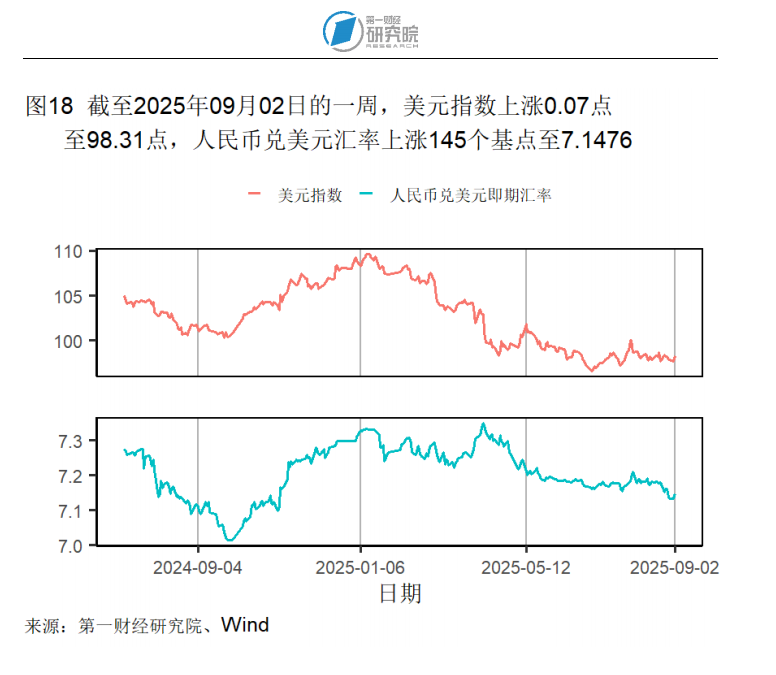

高频数据显示,截至9月2日的一周,美元指数上升0.07点至98.31点;人民币兑美元汇率上升145个基点至7.1476。

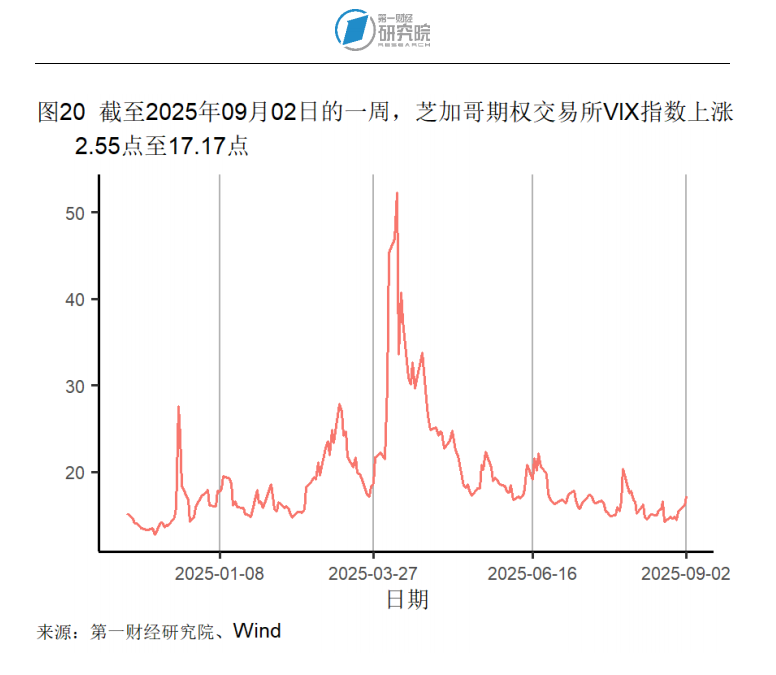

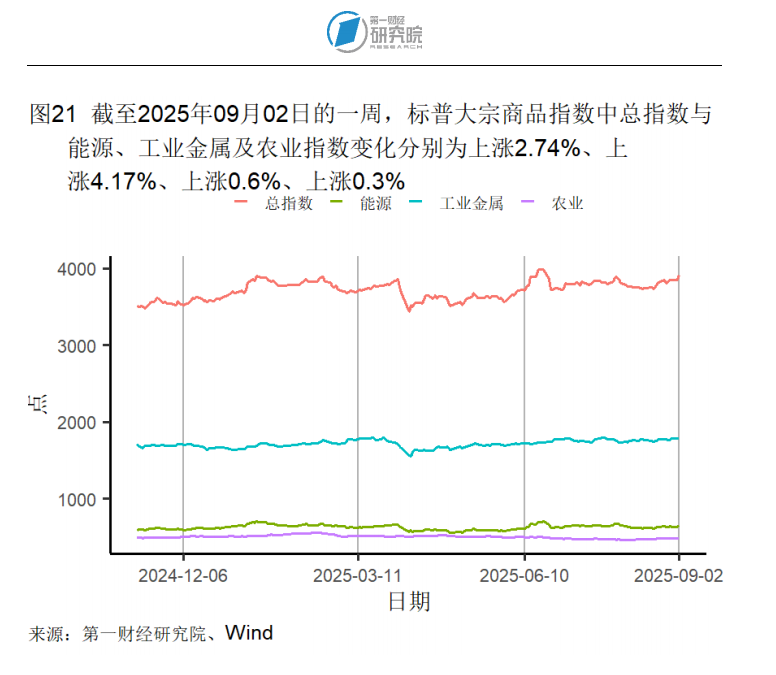

截至9月2日的一周,芝加哥期权交易所VIX指数上升2.55点至17.17点。标普大宗商品总指数在本周上升2.74%至3910.42。能源、工业金属和农业指数分别上升4.17%、0.6%和0.3%至654.94、1791.04和484.06。

(本文题图来源:第一财经)

——

文 |李嘉怡 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。

跨越山海,共著新章!《跨越山海 | 2026中国企业全球化报告》案例调研开启

中国的全球化企业,也是中国境内的企业,它们发展壮大后能够服务全球的故事应该被记述。

“凤至贤来”——海归小镇(奉贤•生物科技)深度观察成果发布

第一财经团队来到奉贤区海归小镇,关注这片热土正在发生的变化、发展的激情。

第一财经研究院碳市场月报:生态环境法典出台,多地推进碳市场相关工作 | 碳看

3月全国碳市场活跃度提升,地方碳市场总成交量与成交额环比均大幅增长,但市场分化明显。