分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

8月份,物价运行延续修复态势,反映随着扩大内需、反内卷、发展新动能等政策措施效果逐步显现,供需关系趋于改善。

其中,虽然食品、能源拖累CPI下行,但核心CPI持续改善;PPI环比、同比表现均有所好转。

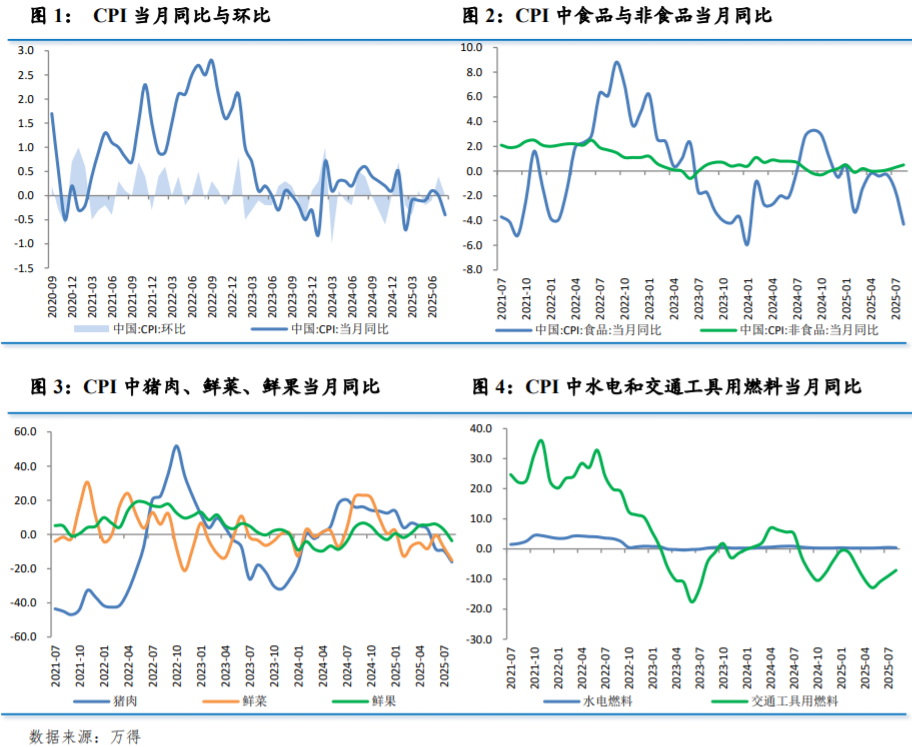

CPI:环比由涨转平,同比由平转降

受食品、能源价格拖累,8月CPI环比涨幅为0,低于历史同期均值0.3%;同比由平转为下降0.4%。

食品价格弱于季节性。8月食品价格环比上涨0.5%,低于历史同期平均水平1.5%,其中猪肉、鸡蛋、鲜果价格变动均显著弱于季节性。具体来看,由于生猪出栏量增加,猪肉价格环比下跌0.5%,低于历史同期均值5.6%;鸡蛋价格环比上涨1.5%,低于历史同期均值7.4%;鲜果价格环比下跌2.8%,低于历史同期均值-2.0%。不过,高温多雨天气影响下,鲜菜价格环比上涨8.5%,高于历史同期均值7.0%。

能源价格环比下跌。由于前期国际油价持续走低,8月26日国内成品油价格下调,带动能源价格环比下行。其中,水电燃料价格环比涨幅为0、同比上涨0.4%,均较上月变化-0.1个百分点;交通工具用燃料环比下降0.9%、同比下降7.1%,分别较上月变化-4.4、1.9个百分点。

核心CPI持续改善。8月核心CPI环比涨幅为0,持平于历史同期平均水平;同比上涨0.9%,涨幅比上月扩大0.1个百分点,连续第4个月扩大。

服务价格弱于季节性。8月服务价格环比持平,弱于历史同期均值0.1%。拖累因素在于,旅游价格环比下降0.6%,低于历史同期均值-0.2%;随着毕业季效应逐渐消退,住房租赁需求释放节奏放缓,房租价格环比涨幅为0,低于历史同期均值0.2%。不过,邮递服务、通信服务、家庭服务、教育服务均环比持平,表现符合季节性。

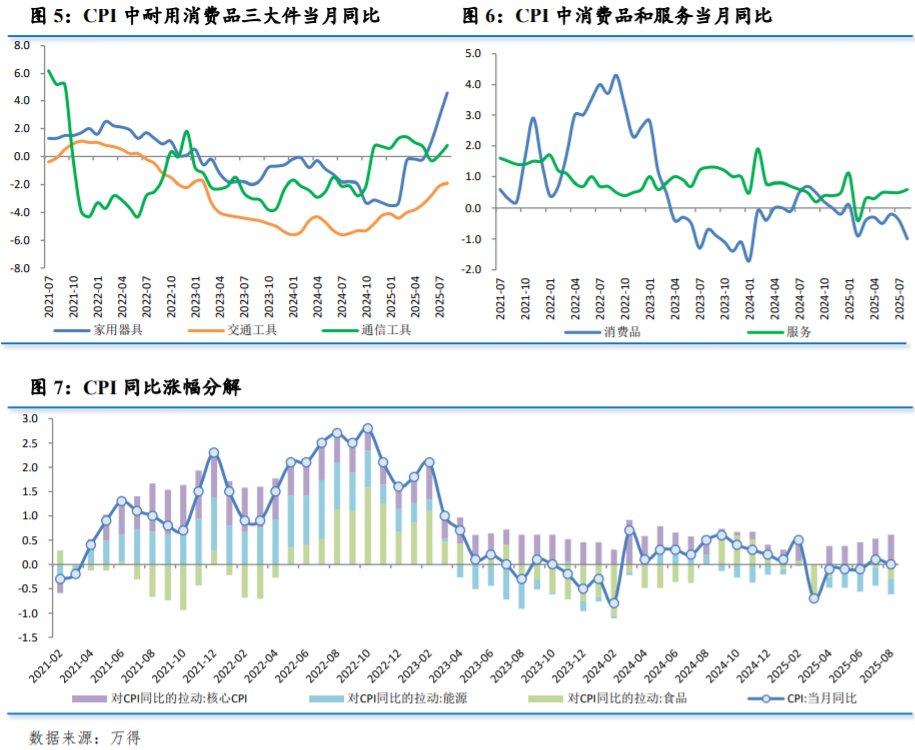

多数消费品价格好于季节性。“耐消三大件”中,家用器具环比上涨1.1%,高于历史同期均值-0.2%;交通工具环比持平,高于历史同期均值-0.1%;通信工具环比下降0.1%,高于历史同期均值-0.5%。此外,衣着价格环比下跌0.1%,高于历史同期均值-0.2%。整体来看,近期随着部分地区以旧换新逐步重启,叠加促消费政策密集落地,消费品价格有所改善。

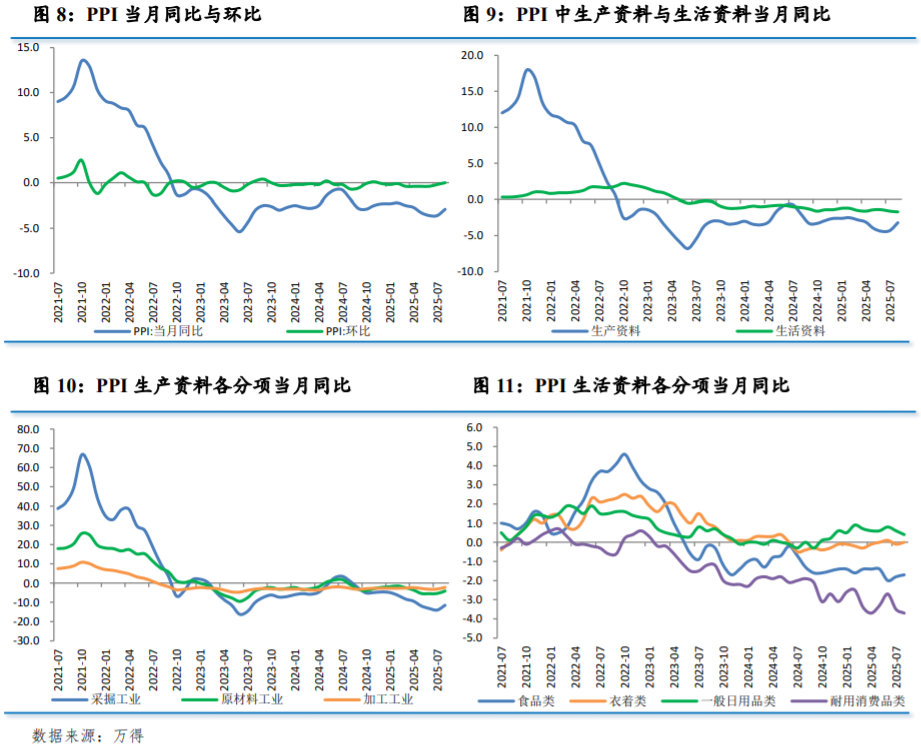

PPI:环比由降转平,同比降幅收窄

反内卷政策效果显现,8月PPI环比、同比表现均有所好转。其中,环比由上月下降0.2%转为持平,结束连续8个月下行态势;同比下降2.9%,降幅比上月收窄0.7个百分点,为今年3月份以来首次收窄。

生产资料价格延续修复。8月生产资料价格环比由上月下降0.2%转为上涨0.1%,高于历史同期均值0.0%;同比下降3.2%,降幅比上月收窄1.1个百分点。其中,采掘工业价格环比上涨1.3%、同比下降11.5%,分别较上月回升1.5、2.5个百分点;原材料工业价格环比上涨0.2%、同比下降4.1%,分别较上月回升0.3、1个百分点;加工工业价格环比持平、同比下降2.2%,分别较上月回升0.3、0.9个百分点。

从行业看,国内市场竞争秩序持续优化带动相关行业价格上行。部分能源和原材料行业价格环比由降转涨,其中煤炭加工价格由上月下降4.7%转为上涨9.7%,煤炭开采和洗选业价格由下降1.5%转为上涨2.8%,黑色金属冶炼和压延加工业价格由下降0.3%转为上涨1.9%,玻璃制造价格由下降1.5%转为上涨0.1%,电力热力生产和供应业价格由下降0.9%转为上涨0.1%。部分行业价格同比降幅收窄,其中煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、新能源车整车制造价格同比降幅分别比上月收窄10.3、6.0、3.2、2.8和0.6个百分点。

生活资料价格仍处于低位。8月生活资料价格环比下跌0.1%,降幅比上月收窄0.1个百分点,仍弱于季节性;同比下降1.7%,降幅比上月扩大0.1个百分点。其中,食品类价格环比上涨0.1%、同比下降1.7%,均较上月回升0. 1个百分点;衣着类价格环比、同比均由降转平;一般日用品类价格环比下降0.2%、同比上涨0.4%,分别较上月变动0、-0.2个百分点;耐用消费品类价格环比下降0.3%、同比下降3.7%,分别较上月变动0.3、-0.2个百分点。

展望:物价有望低位温和回升

展望下一阶段,随着扩内需政策效应持续显现,叠加“反内卷”带动国内市场竞争秩序优化,物价有望低位温和回升。

CPI方面,结构上呈现“食品能源下行,核心通胀升温”的特征。

其一,食品价格稳中有降。秋季气温下降、降雨减少,水果、蔬菜、鸡蛋等供给增加,价格季节性下行。存栏高位背景下,猪肉价格仍将维持偏弱走势。

其二,能源价格承压。OPEC+持续进行增产操作,全球原油供应过剩压力累积,加之传统燃油消费旺季结束,需求边际转弱,油价短期缺乏支撑。

其三,核心通胀升温。7月30日政治局会议后,各部门各地区加快出台提振消费增量政策举措,在扩大商品消费的同时,着力培育服务消费新的增长点,在保障和改善民生中,提升居民消费意愿和能力,有助于推动供需结构改善,促进物价合理回升。

PPI方面,或将进入回升周期。一方面,随着“反内卷”政策持续深入,依法依规治理企业低价无序竞争,推进重点行业产能治理,经济新动能成长壮大,价格合理回升的基础将不断夯实。另一方面,得益于出口结构优化升级、全球经济复苏、与非美贸易伙伴经贸合作加深,出口将保持韧性,对原材料和产成品价格形成一定支撑。

(温彬系中国民生银行首席经济学家,孙莹系中国民生银行研究院研究员)

第一财经获授权转载自“民银研究”微信公众号。