分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

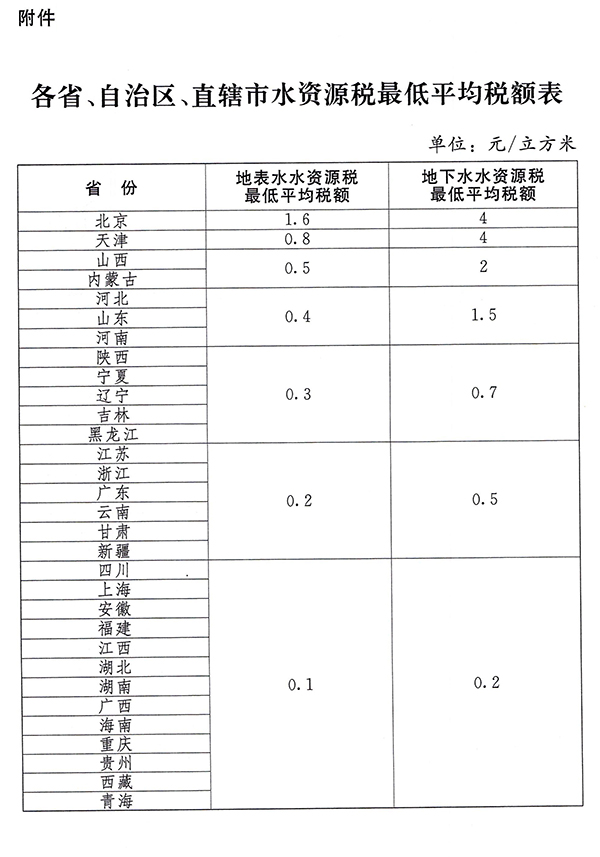

中国全面推行水资源费改税之后,国务院首份相关报告出炉。

9月16日,中国人大网公布《国务院关于水资源税改革试点情况的报告》(下称《报告》),介绍了水资源税改革试点实施情况、成效及下一步工作考虑。

为保护水资源,促进水资源节约集约安全利用,去年12月多部门发文在全国31个省份全面推行水资源费改税,实现了水资源费制度向水资源税制度的平稳转换。这一重大税改成效备受关注。

《报告》称,从改革试点情况看,水资源税改革取得了“两增一降”的积极成效,即执法刚性明显增强,水资源税收入明显增长,重点调控领域取用水量逐步下降。

在执法刚性增强方面,通过多部门配合强化征管,水资源税纳税人户数明显增长。

《报告》数据显示,截至2024年底,最先实施改革试点的河北省水资源税纳税人户数由试点初期的1.33万户增长至1.87万户;第二批试点的9个省份水资源税纳税人户数由试点初期的4.4万户增长至9.1万户。自2024年12月1日起全面实施水资源税改革试点以来,新纳入试点的21个省份水资源税申报户数达8.7万户,较改革前水资源费缴纳户数增加1.3万户。

水资源税纳税人户数明显增长,以及对取用地下水、水资源严重短缺和超载地区取用水从高确定税额等,也直接带动水资源税收入保持较快增长。

《报告》数据显示,2025年第一季度是全面实施水资源税改革试点后的首季征期,全国共实现水资源税收入104亿元,其中新纳入试点的21个省份较2024年季均水资源费收入增长约16.4%。

由于对上述部分特殊行业从高确定税额,以及相关税收优惠政策引导,这也引导相关企业节约用水。

《报告》称,据统计,前期试点的10个省份企业超计划取用水量由2018年的6.5亿吨下降至2023年的3.7亿吨,降幅达43.1%;高尔夫球场、洗车等特种取用水量由2018年的602万吨下降至2023年的513万吨,降幅达14.8%。全面实施水资源税改革试点后,新纳入试点的21个省份2025年第一季度的地下水取用水量、特种取用水量分别较2024年季均下降15.4%和41.5%。

为了确保居民自来水价格不会因为水资源税改革而增加,《报告》称改革采取水资源税与自来水价格实行价税分离,城镇公共供水企业缴纳的水资源税作为相关成本费用在终端综合水价中单列,不计入自来水价格。同时,强调地方不得因改革增加居民基本生活用水负担。

《报告》表示,下一步持续跟踪改革试点情况,完善政策执行口径。进一步深化部门协作,提高管理效能。待积累试点经验、条件成熟后,国务院将及时向全国人大常委会提出资源税法修改建议,通过税法规范水资源税基本制度。

如需获得授权请联系第一财经版权部:banquan@yicai.com