分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2025年三季度,中国企业在“风声未止”的外部环境与“信号已现”的国内市场之间寻找确定性。对外,关税与贸易摩擦仍高热,外需预期承压;对内,三季度上证指数上涨12.73%,自3445点升至3882点,创近十年新高区间,情绪与风险偏好明显修复(也是本轮单季最大涨幅之一);9月一揽子服务消费举措强化稳定预期;美联储议息基调谨慎,全球流动性与预期保持平衡,为国内资产价格与企业融资环境提供侧面支撑。

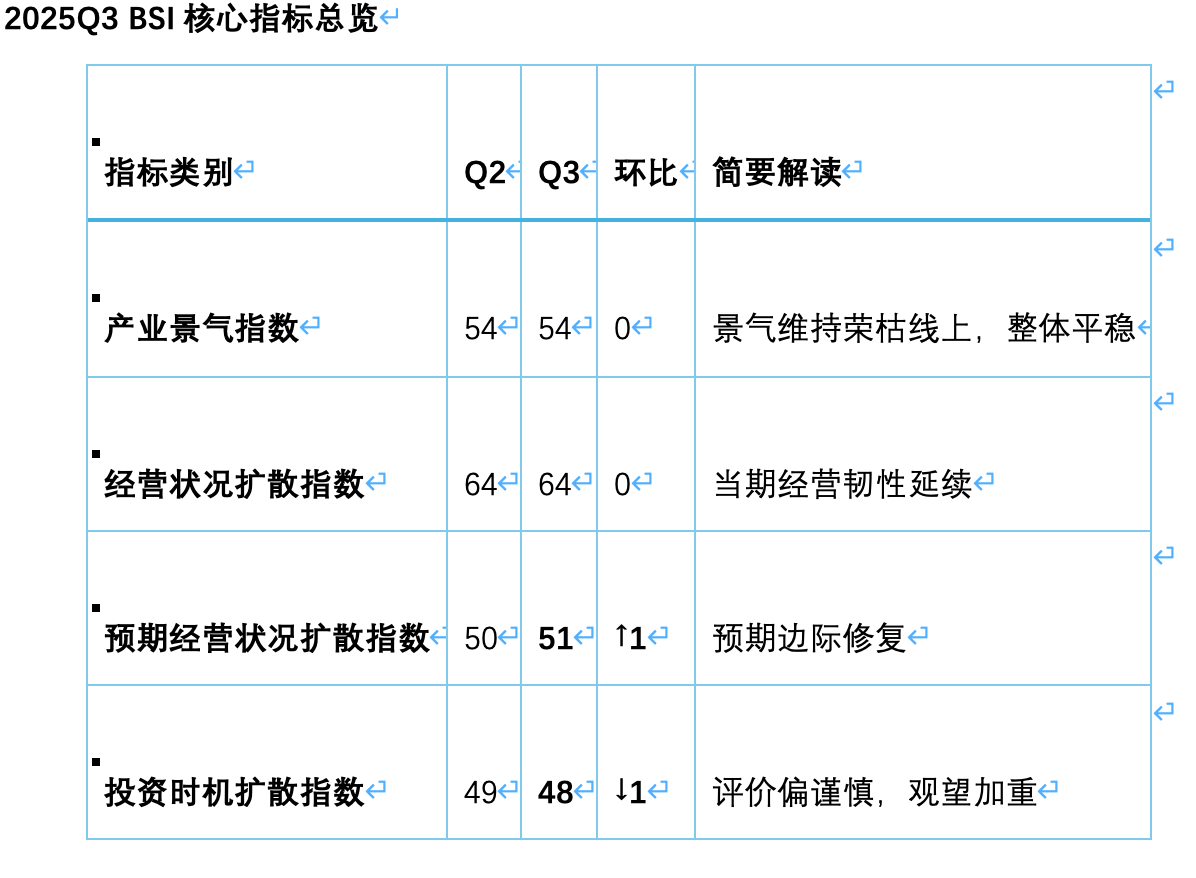

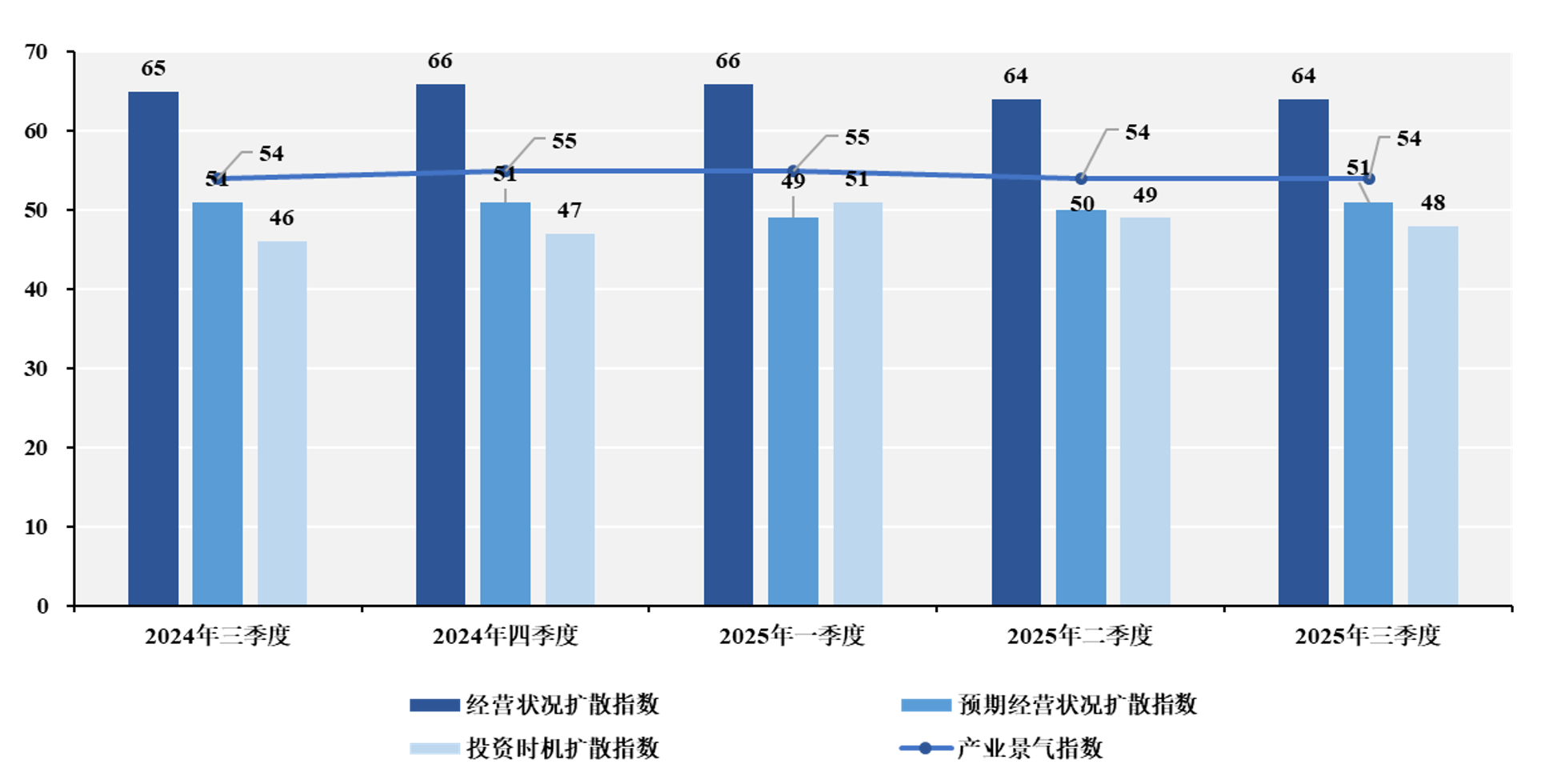

长江商学院最新发布的BSI(中国产业经济景气指数)显示:三季度产业景气指数54,与上季持平;经营状况扩散指数64,与上季持平;预期经营状况扩散指数升至51(+1);投资时机扩散指数48(-1)。评价层面趋谨慎,但生产与库存出现“备货式修复”,呈现“评价谨慎、行为修复”的张力。

三季度画像可概括为:现实可守、预期微升、投资评价趋谨,但生产—库存链条启动“备货式修复”。国内资本市场的显著上行为企业侧情绪与估值锚提供了支撑,叠加政策托底与节庆信号,共同把谨慎情绪转化为有限可控的实际动作:先提产能与备货,后看订单与价格。

进入10月,外部环境出现“攻守之势微转”,市场对外需不确定的定价开始下移;“十五五”规划建议强调科技自立自强、传统产业高端化改造与扩大内需的双轮驱动,为中长期产业与投资预期提供政策锚点。在此背景下,企业底气与抓手(政策预期、产业链韧性、资本市场活跃度)更为明确,四季度关键观察转向外需缓和能否转化为实单、“十五五”方向能否映射到投资决策、量价能否形成良性配合。

核心变化解读

三季度企业画像,首先定格在一条近乎水平的曲线上:经营状况扩散指数为64,与上季持平。这不是凌厉上攻,也不是溃退回落,更像是在复杂局势里把阵线稳住——生产端开始发力,订单执行稳定,现金流和产能利用率维持在可控区间。同时,生产量扩散指数从46抬到51,成品库存由45抬到49,企业把“谨慎增产”的脚步落在了实处:先把产能提起来、把货备出来,再看外需与内需的接单速度。这种“先备后看”的节奏,与三季度资本市场的情绪修复是互为印证的——上证指数季度涨幅12.73%,为企业侧的风险偏好与估值锚提供了某种“外部确认”。

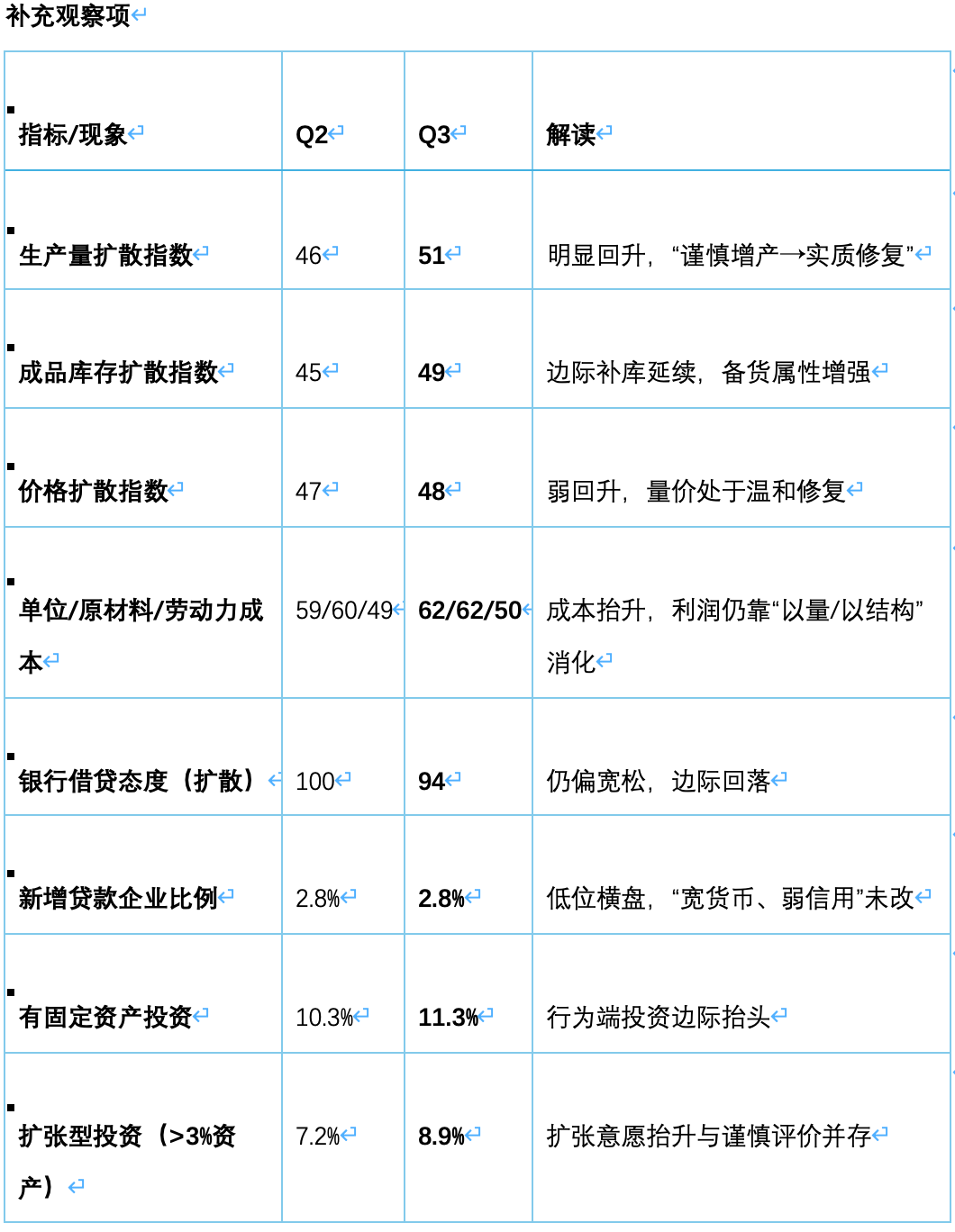

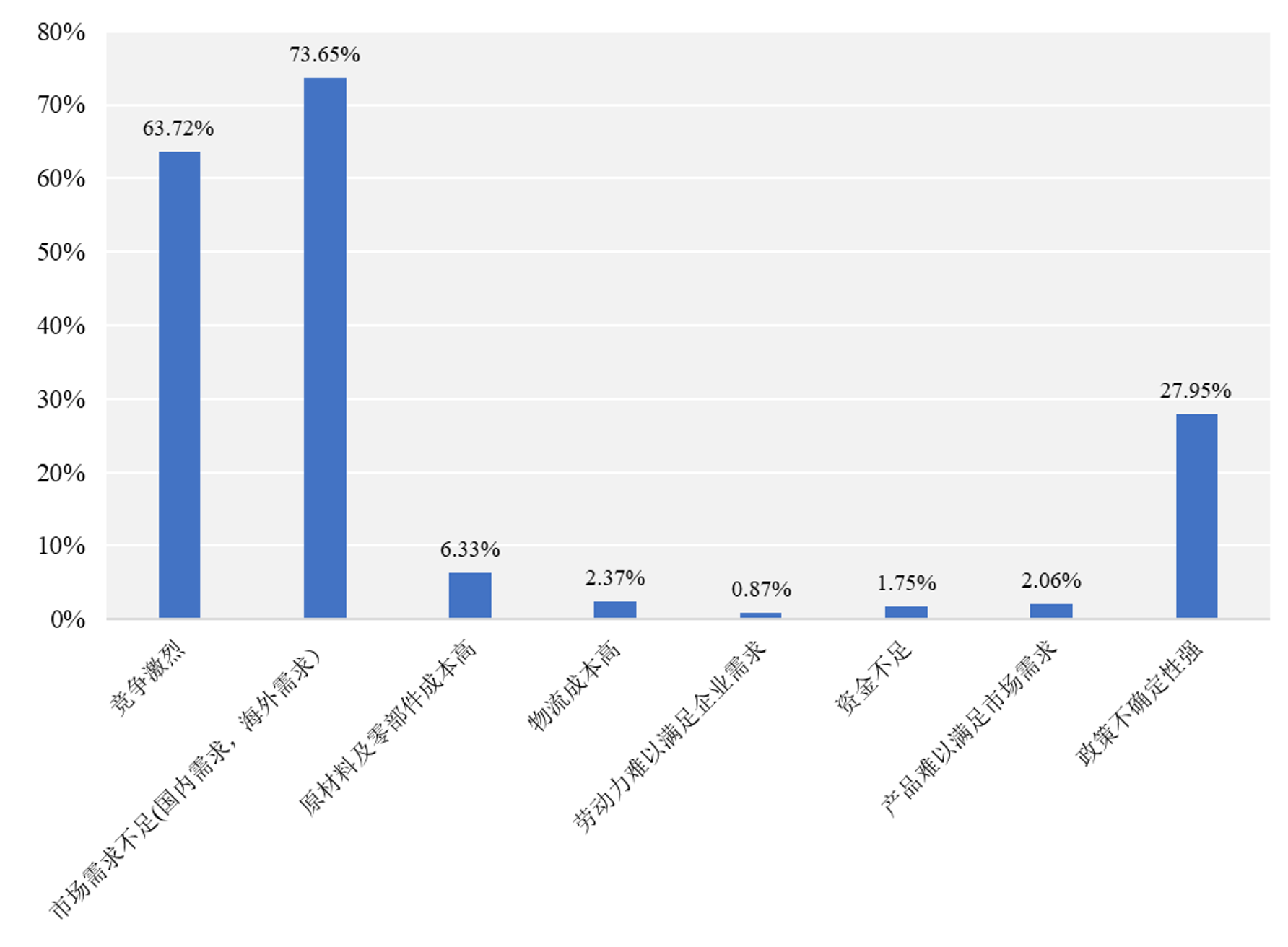

与当期经营的“稳”相呼应,预期经营状况扩散指数升至51,提升关键一点,重新坐到荣枯线之上。企业在问卷里没有给出夸张的乐观,相反,“市场需求不足、竞争激烈、政策不确定”依旧被高频提及(73.65%、63.72%、27.95%),现实与预期之间的错位仍在——经营表现坚实,情绪恢复却只肯一点一点往前挪。这也解释了为什么价格和成本并未同步给出“强修复”的信号:价格扩散指数48(前值47),轻微抬头;而单位成本与原材料成本各自抬到62(前值59),劳动力成本50(前值49)。当量在走、价未强、成本抬升,利润表上的修复更依赖结构与效率,而不是单纯的景气冲击。

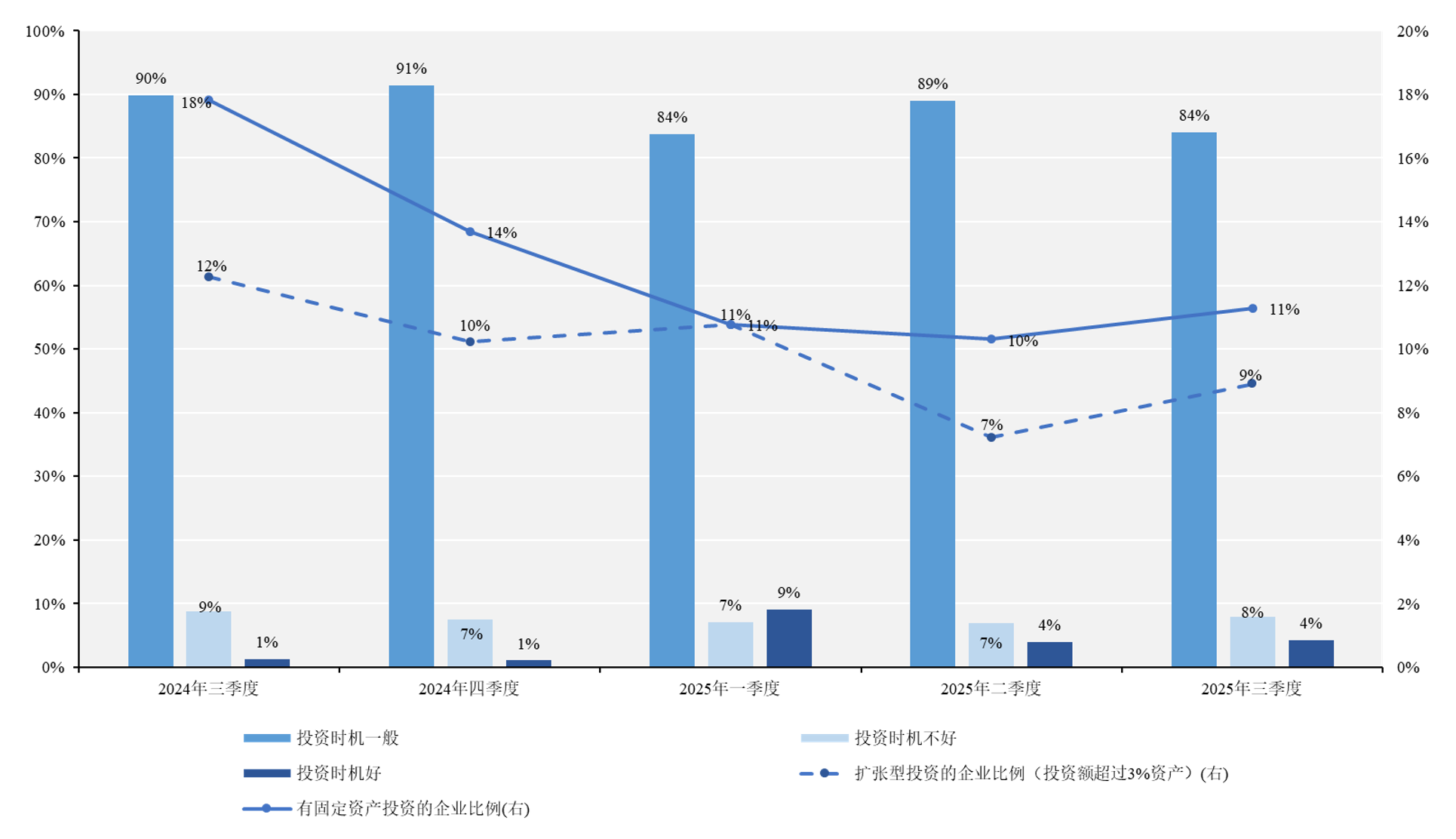

最有戏剧张力的,仍然是投资。投资时机扩散指数回落到48,评价层面更谨慎了;但与之并行的,是“有固定资产投资”企业比例从约10%抬到约11%,“扩张型投资”(>3%资产)从7%抬到约9%。一边说“时机一般”,一边又把投资动作往前推——这恰是三季度最值得关注的“反身性”细节:企业不愿意在叙事上显得激进,却用小步快跑的方式做了边际扩张。银行端依旧敞开大门,贷款态度扩散指数94,虽低于上季的100但仍属高位,新增贷款企业比例维持2.8%的低位横盘,“宽货币、弱信用”框架未根本改观;好在贷款利率指标下行,资金价格降低,给了企业推进轻量级投资的一点底气。

把三条线叠在一起看:经营“稳”、预期“轻升”、投资“口头谨慎、行动抬头”。这不是传统意义上的“景气上行段”,更像是一次以产能与库存为先手的“备货式修复”。企业有意把可控环节先做起来——生产、备货、效率,再把不可控的环节交给时间——外需、内需、价格。企业没有用语言宣布乐观,而是用实际动作先把阵地推前半步。这半步,也许就是四季度判断的真正起点。

通过连续几个季度的BSI指数跟踪我们发现,中美贸易议题对企业经营、预期与投资三个维度都有穿透式影响:它既改变外需与订单的节奏,也改变价格与成本的传导路径,进而影响企业对“是否扩产、何时投资”的判断。本季度我们新增了几项宏观判断题,希望更清楚地刻画企业对“增长—物价—外部摩擦”三条主线的直观感受。

结果呈现出一种“增速有把握、物价偏谨慎、摩擦钝化”的组合图景:在增长判断上,96.7%的受访企业认为“下一季度实际GDP同比将上升”,仅3.3%认为会下降。

至于外部摩擦,企业的直接冲击感在钝化。对于“中美贸易战对本企业是否有影响”的问题,回答“无影响”的77.6%、“负面影响”的22.0%,“正面影响”几乎可以忽略;而深入追问影响幅度,回答“小”的72.9%、“中”的16.5%、“大”的10.6%。把视角拉长到今后一两年,回答“无影响”的61.2%、“负面影响”的15.4%、“不确定”的23.4%。

展望:从“备货式修复”到“结构性起跑”

三季度企业把阵地往前推了半步,进入四季度,外部与内部的几处“关键齿轮”正在对齐,给“半步”提供继续向前的可能。

其一是中美经贸的攻守位移。10月末,中美在马来西亚举行经贸磋商,就稳妥解决多项重要议题形成初步共识,涉及关税回撤与若干敏感领域的缓冲期,市场对外需不确定性的定价开始下行。现实层面的“紧张程度下降”足以改变企业对外单的风险评估方法:从“回避型”向“条件型”接单过渡,先把量做起来,再用条款与价格管理风险敞口。对于以出口为主的企业,这是一种心理变量的实质改善。

其二是全球流动性的风向。9~10月美联储在连续小幅降息的同时,宣布12月结束缩表,并以更灵活的短端工具维持流动性平衡。利率的实质性下行+资产负债表收缩的止步,意味着外部资金价格与可得性同时改善。对中国企业而言,这一轮“美元流动性—全球风险偏好—A股与信用利差”的传导链条,本质上是把三季度“情绪修复”转化为四季度“融资可得性改善”。这未必立刻带来高杠杆扩张,但足以支撑轻量级、可回撤的投资与补库继续推进。

其三是“十五五” 规划建议提供了更清晰的中长期锚。“十五五”规划建议围绕科技自立自强、传统产业高端化改造、绿色低碳与内需体系完善等方向进行框架化表述;专业解读也指向同一条主线:在“增量空间放缓”的背景下,把技术—制造—场景三端打通,以结构性升级带动盈利质量与资本开支的再分配。这为企业的三年投资清单提供了更可把握的坐标:投在效率、投在高端化、投在可持续长期需求。

把三块拼在一起,四季度到明年上半年的基调更像是一次“结构性起跑”:外部摩擦的“强不确定”转向“可管理不确定”,外单的接单逻辑从“回避”变为“挑选”;美联储“降息+止缩表”在资金价格与可得性两端共振,推动“弱信用”向“温和信用”过渡;“十五五”把企业长期支出从“规模扩张”牵引到“质量扩张”,把盈利修复从“量驱动”拉向“量+质”的双轮。

两条细线仍需盯紧:一是成本与价格的剪刀差若久拖不合,将稀释经营端的量增;二是库存周转必须跟上需求兑现的节奏——“备货式修复”能否演进为“订单式复苏”,取决于服务消费与制造需求能否同步回暖。好在情绪与资金的两端已经对齐,三季度那“半步”,具备了接成“一整步”的条件。

在此前多期报告里,我们常用“风声”“风起”来描画环境的底色。几个季度看下来,形势并不是一夜翻转,而是在潜移默化中积累了新的能量:外需从难以判断转为大体可管理,资金面由紧到松的脉冲逐步传导,“十五五”方向也在一点点落地。到了今天,企业会更清楚地感到一种“气息的流动”——不是喧哗的浪潮,而是能被手上业务、产线节奏、客户订单慢慢验证的那种微妙变化。

基于此,四季度更像是从“守稳”迈向“动准”的起跑段:不抢跑,也不原地踏步,顺着确定的赛道,把产能、现金流和产品结构往前推半步,让每一次外部缓和与内部修复,都能沉到效率与质量里去。真正的起势,大概率会在这种稳定而清醒的推进中涌现而出。

(甘洁系长江商学院金融学教授、金融与经济发展研究中心主任,李学楠系长江商学院金融学教授、中国产业政策研究中心主任,王小龙系长江商学院高级研究员)