分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

港股回调之际,南向资金却在加速涌入。Wind数据显示,南向资金累计净买入港股规模11月10日突破5万亿港元之后,仍在持续增长。

以保险、公募为主体的内地长线资金,正成为港股市场最稳定的“压舱石”之一。业内指出,这类资金的长期性、规模化流入,不仅提供了充裕的流动性,更有望推动市场回归价值投资本源,从根基上支撑并塑造港股的中长期“慢牛”行情。

五万亿港元“北水”南下,更深层动力源于港股正在汇聚中国的稀缺性创新资产标的。随着宁德时代(03750.HK)等明星企业引领上市潮,港股正汇聚互联网、新消费、创新药、红利等领域具备稀缺优势的资产,从而形成强大的资金虹吸效应。这不仅吸引了内地资金,更促使全球资本重新配置中国核心资产,推动香港市场从“资金洼地”向“价值高地”演进。

多名业内人士接受第一财经采访时表示,随着越来越多优秀中国企业选择赴港上市,港股市场正成为全球投资者分享中国核心资产成长红利的重要平台,且未来5年南向资金增量空间高达10万亿元人民币(约合11万亿港元)。

5万亿港元“北水”推升港股流动性

Wind数据显示,截至11月19日,南向资金通过港股通净流入港股市场65.91亿港元,使得年内净买入额突破1.34万亿港元,较2024年全年8078亿港元的总流入规模增长超过66%。自港股通开通以来的累计净流入规模已超5万亿港元。

拉长时间线看,“北水”南下已成为推升港股流动性的核心力量之一。Wind数据显示,港股通南向资金占市场总成交额的比例呈现稳步上升态势,从2024年初的15.6%攀升至2025年三季度的23.6%,显示出内地资金在港股市场定价权中的提升。从持仓规模看,截至三季度末,港交所数据显示港股通持仓总市值突破6.3万亿港元,同比大幅增长超90%,约占香港股票整体市值(三季度末49.9万亿港元)的12.7%。

大幅涌入背后,南向资金的持仓方向有哪些变化?

从行业看,南向资金重仓行业存在较大变化。2019年以前银行作为绝对重仓,一度占据接近40%份额,随着越来越多的港股逐渐入通,南向资金可参与的范围逐渐扩展,行业分布也更加均衡。使用中信港股通一级行业分类,目前银行、传媒、医药位列前三,电子、商贸零售等科技方向正后来居上。

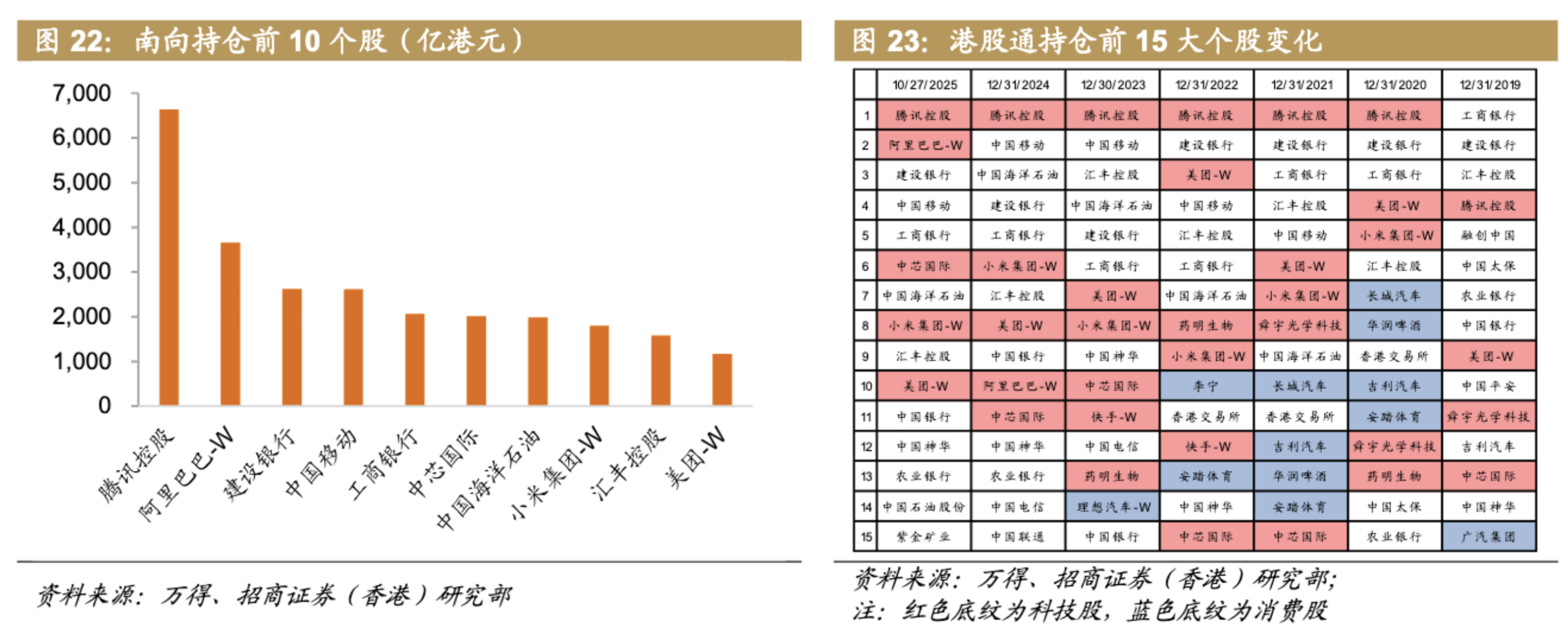

从个股来看,南向资金流入呈现明显的“科技+红利”的哑铃形策略。Wind数据显示,截至2025年10月,南向持仓前十大个股中,科技、红利“两分天下”。腾讯控股(00700.HK)自2020年起持续稳居第一大重仓股,阿里巴巴-W(09988.HK)自去年9月进入港股通后也获得南向资金大幅增持。高股息板块中,工商银行(01398.HK)、建设银行(00939.HK)等长期位列重仓股名单。受益于金价上行周期,紫金矿业(02899.HK)在今年进入南向资金的重仓。值得注意的是,华润啤酒(00291.HK)、安踏体育(02020.HK)等消费股自2024年起已陆续退出前十大重仓序列,反映出南向资金配置策略的结构性调整。

从资金结构看,保险资金和公募基金构成南向资金的主体。招商证券研报估算,保险资金通过港股通持有的市值在上半年就突破了1万亿元人民币,估算三季度末超1.4万亿元,占港股通持仓总规模的25%左右;由此可以测算,年内新增规模超过7000亿港元(估算净新增4000亿港元)。截至2025年三季度,公募基金港股持仓规模达1.01万亿元,占港股通持仓总规模升至18%左右;年内新增配置规模约5300亿港元(估算净新增超3800亿港元)。

私募基金与个人投资者也成为不可忽视的力量。截至2025年7月21日,已经获得9号牌照且牌照为存续状态的私募共有87家。个人投资者则主要通过港股通ETF等工具参与市场,2025年三季度可投港股ETF净流入规模环比增加超过1896亿元。

南向资金有望支撑港股走出慢牛

招商证券研报预测,南向资金未来仍有可观增量空间,到明年底的增量空间为1.4万亿元人民币(约合1.54万亿港元);未来5年的增量空间则高达10万亿元人民币(约合11万亿港元)。

海通国际研报的预测值也相似。该机构预计,明年南向资金有望继续流入港股超1.5万亿元,其中,主动公募2000亿元、被动公募2000亿元、险资4000亿元。

资金结构的优化是支撑“慢牛”的关键。招商证券(香港)有限公司分析师宁铂认为,伴随政策环境的持续完善与市场机制的不断健全,保险资金的先行示范效应、公募基金的市场主导能力提升、社保养老基金的制度型开放潜力以及银行理财资金的配置转型趋势,将共同构筑多层次、可持续的增量资金供给体系。这类长线资金的持续流入,有望推动资本市场回归基本面和价值驱动,优化上市公司治理,保护中小股东利益。从中长期来看,有利于支撑港股“慢牛”行情。

“从美股经验看,稳定的长线资金往往对股市中长期‘慢牛’至关重要。”一名港股分析人士对第一财经表示,内地中长期资金持续进入港股,不仅有助于提高港股流动性、优化资本市场结构、增强市场内在韧性,更能够凭借其长期性、稳定性和战略性的资本特质,推动港股市场的健康发展。

“未来,还有诸多体制机制的释放空间值得期待。”宁铂认为,未来互联互通机制将继续优化,扩大可投标的范围,允许更多类型的中长期资金,如养老保险基金、银行理财子等,通过港股通渠道配置港股资产;QDII的额度限制及使用约束有望进一步放宽;税收政策方面,港股通下投资者股息红利税也有进一步优化的空间。

更多优秀企业赴港上市

港股近期震荡之际,南向资金仍持续涌入的背后,是估值吸引力和优质资产供给增加形成的双重驱动力。

从全球估值比较来看,港股市场具备显著配置价值。浦银国际首席策略分析师赖烨烨认为,相对于全球主要股票市场,中国市场目前相对优势较为明显,盈利增速稳健,估值水平更低。科技属性较强的恒生科技指数的前瞻市盈率为20.4倍,仍低于其过去五年均值。

华泰证券分析师易峘补充称,由于一系列内外部调整的压力,香港资产2018年来总体处于估值下行通道,尤其是2021年至今,东京、迪拜、新加坡等高度国际化的金融中心城市股票指数分别累计上升49%、139%、47%,而香港却逆势下跌9%。

另外,“资产荒”背景下港股成为内地资金的重要配置方向。中金公司近日发布的研报称,截至6月,中国M2高达330万亿元人民币,是GDP的2.4倍,不仅规模创历史新高,与GDP的差距也是历史新高,居民部门名义储蓄也在不断增加。但回报与成本倒挂的情况下,私人部门信用收缩仍在延续,能提供新增长点或确定回报的资产较为有限。这一背景下,内地资金需要寻求有效配置机会,不论是稳定回报的分红资产,还是成长属性的新经济板块,港股都具有比较优势,进而吸引南向资金加速流入。

更为重要的是,优质企业加速赴港上市,与资金流入正形成显著的良性循环。更多具备竞争力的内地企业登陆港股,提升了市场对内外资的吸引力;持续的资金净流入不仅增强了市场流动性,也创造了显著的赚钱效应,进而激励更多企业选择赴港上市。在这一双向驱动下,南向资金与外资共同呈现出加大配置港股的积极趋势。

Wind数据显示,截至11月19日,2025年共有88家企业赴港上市,港股IPO融资总额已达2505亿港元,较去年全年大幅增长172.44%。其中不少是来自内地的明星企业。例如,宁德时代首发募集资金为310亿港元,成为2025年截至目前的“募资王”。恒瑞医药(01276.HK)、海天味业(03288.HK)、奇瑞汽车(09973.HK)的首发募资总额接近100亿港元。此外,紫金黄金国际(02259.HK)、赛力斯(09927.HK)、三一重工(06031.HK)上市时也都受到了热捧。

“2025年周期企稳后,中国公司生产力、竞争力急速提升的趋势开始受到国内外投资者的认可。中国在诸多领域均有全球可比维度的顶尖公司,且大多分布在港股。”易峘认为,港股中极具全球竞争力的稀缺公司数量明显增多。

海通证券分析师吴信坤从历史分析的维度指出,历史上三轮港股占优的时期,分别是2012年~2014年、2016年~2018年、2019年~2021年,其中,港股稀缺性资产是吸引增量资金流入、推动港股占优的重要驱动力。“本轮港股占优行情和2012年~2014年具有相似性,中国正处于新旧动能转换重要时点,产业深刻变革正在发生,港股互联网、新消费、创新药、红利等领域具备稀缺优势。”他说。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

电话接不完、美甲师忙到凌晨三点,年味儿把消费“四大金刚”带火了

美发、美甲、美睫与家政保洁并称节前消费“四大金刚”。

家政行业迎来节前爆单,保洁员收入预计增长50%

随着春节临近,家政服务市场迎来订单量激增,部分项目已经爆单。

开年超7000亿资金撤离宽基ETF,“国家队”减持了多少?

监管层对市场过热的“精准降温”

不再依赖流量分发与价格补贴,AI或成即时零售争夺新入口

即时零售赛道竞争从依赖流量分发与价格补贴的模式,向依托生态协同与智能代理的价值创造模式探索演进。

汇率升值驱动人民币资产重估,股市连阳背后的底层逻辑

本轮A股强势上涨的本质在于全球流动性格局重构背景下人民币资产定价权的系统性提升,源于跨境资本回流、实体经济修复与制造业全球竞争力增强共同驱动的估值重估过程。