分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

Pre独角兽作为独角兽企业的后备力量,对于区域产业结构优化、城市科技创新硬实力提升具有重要意义。

赛迪科创日前公布的“Pre独角兽(2025)”报告(下称“报告”)显示,三大城市群集聚九成Pre独角兽企业;入围企业分布在集成电路、生物制造、自动驾驶、新能源、人工智能、机器人、商业航天等13个赛道。

报告分析称,“Pre独角兽”估值尚未达到10亿美元,虽然目前不属于独角兽且未上市,但具备高成长性,在3~5年内极有可能跃升为“独角兽”的创新型高成长科技企业。

区域分布特征

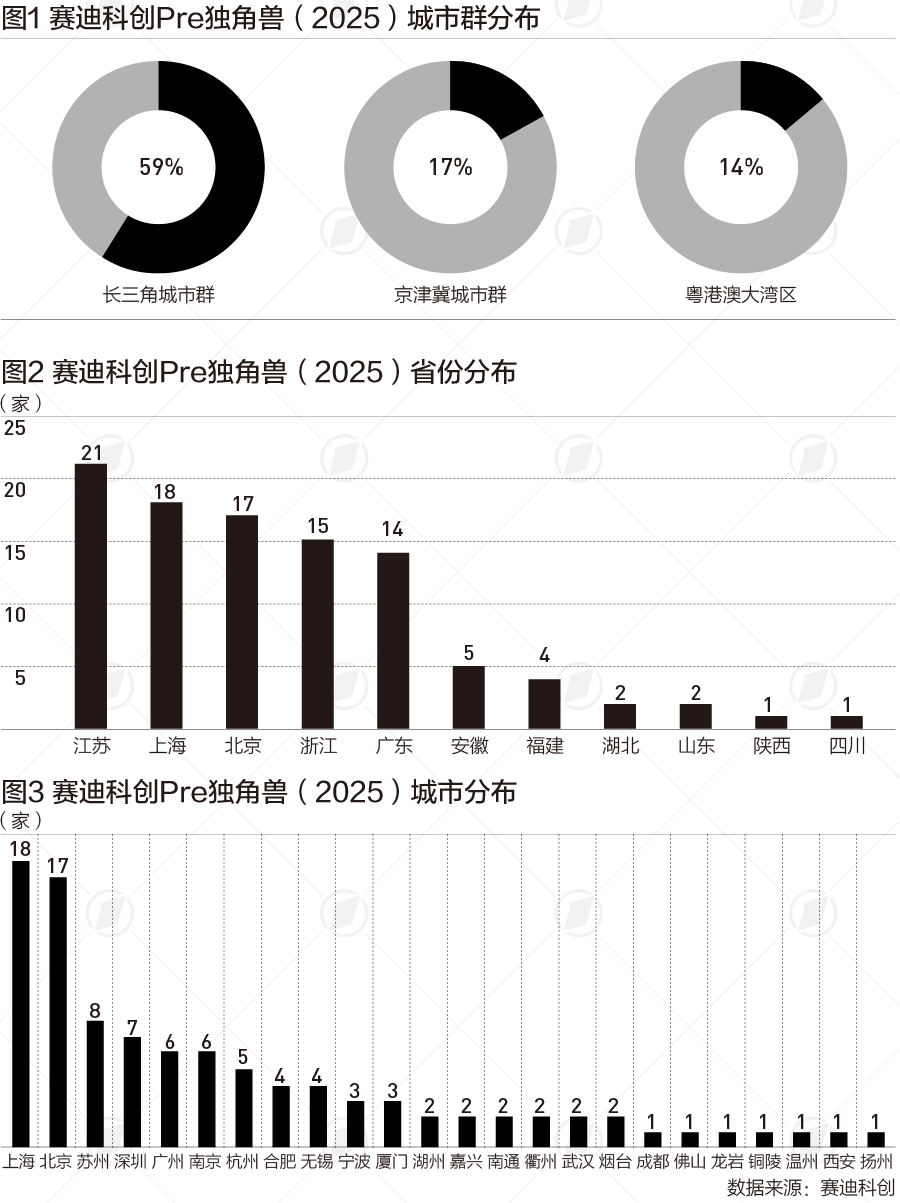

报告显示,赛迪科创Pre独角兽(2025)区域集聚明显:长三角城市群有59家企业入围;京津冀城市群17家企业,高度集聚在北京;粤港澳城市群入围企业14家,高度集聚在深圳、广州。三大城市群入围企业合计占比达90%。

长三角城市群形成了区域内深度协同的“政、产、学、研、金”一体化生态赋能;京津冀城市群形成了以北京为核心,河北、天津市积极承接北京溢出的科技创新项目的发展模式;粤港澳大湾区在培育Pre独角兽方面打造了以“市场主导、产业驱动、跨境融合”为核心特征的创新生态系统。

从省份分布看,入围Pre独角兽企业数量居前五的省份分别是:江苏(21家)、上海(18家)、北京(17家)、浙江(15家)、广东(14家)。

从城市分布看,赛迪科创Pre独角兽(2025)分布在24座城市,其中,上海、北京处于第一梯队;苏州(8家)、深圳(7家)、广州(6家)、南京(6家)入围企业数量紧随其后。北京、上海、苏州、深圳等多座城市已形成“产学研用”“政府+高校+科技园”融合发展模式。

哪些领域企业多

报告显示,赛迪科创Pre独角兽入围企业“高成长性”“硬科技”凸显。入围企业分布在集成电路、生物制造、自动驾驶、新能源、人工智能、机器人、商业航天等13个赛道。其中,集成电路(36家)赛道入围企业占比远超其他赛道,生物制造(14家)排名第二。集成电路、生物制造两个赛道入围企业占赛迪科创Pre独角兽企业比例高达50%,总估值分别为248.89亿美元、98.68亿美元,占赛迪科创Pre独角兽企业总估值的49.56%。

在集成电路赛道,上海企业11家、南京4家;苏州、深圳、广州、杭州均入围3家企业;合肥、厦门、北京、无锡、武汉、宁波均有企业入围。

作为布局集成电路最早的城市,上海具备“全要素、强生态”优势,具备从芯片设计、制造到高端设备的完整产业链布局。作为长三角城市群龙头,上海市承载着国家集成电路产业投资基金和国家战略的集中投入,并具有全国金融中心优势,可为技术密集、长周期的芯片初创企业长期赋能。

深圳凭借其“全球硬件之都”的深厚基础,为初创企业提供了从设计到产品原型的“深圳速度”;苏州依托外企及本土封测、制造基地,可形成上海设计的芯片,苏州快速完成流片、封装、测试乃至系统集成的协同模式;南京凭借南京大学、东南大学等在微电子领域的积累,以及台积电南京厂带来的先进制程示范效应,培育出了一批具有关键技术突破能力的硬核企业。

生物医药赛道,形成了北京、上海 “双核”引领,苏州、广州、杭州等多城市快速发展态势,入围企业共计14家,北京入围4家、上海3家,苏州、广州、杭州、无锡、南通均有企业入围。

将生物医药列为三大先导产业的上海,已构建起国内最密集、最完善的生物医药产业集群,覆盖从靶点发现、化合物筛选、临床前研究、临床试验到规模化生产的全产业链覆盖,为Pre独角兽企业快速成长提供了全产业链赋能;苏州、广州、杭州等城市凭借区域与产业优势,也具备了生物医药领域Pre独角兽培育的创新生态环境。

在自动驾驶赛道入围的9家企业,分布城市较为广泛,形成了宁波、北京、广州、合肥、湖州、嘉兴、衢州等多城市布局态势;在新能源赛道,Pre独角兽企业呈现多城市爆发趋势,9家入围企业中,苏州有3家之外,北京、广州、无锡、嘉兴、扬州、西安等多城市均有企业入围。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

自动驾驶首个全球技术法规获批发布,中国发挥牵头作用

自动驾驶“世界标准”来了。

三大先导产业怎么投,上海国投先导总经理透露几个要点

集成电路设计端,避开已经内卷的GPU,转向交换芯片国产化、光互联/铜互联产业链等

纺织重镇双轮驱动,绍兴冲刺“万亿之城”|探新长三角

如今的绍兴,印染、化纤等纺织产业的数智化和低碳化升级持续加速,新材料、集成电路、生物医药等新兴产业也在“无中生有”中逐渐成势。

揭秘全球AI硅光芯片第一股,“算力之都”上海步入产业兑现期

算力是AI的物理基础,作为中国的GPU之都,上海已有多家企业齐聚资本市场。

深圳出台若干措施打造具有全球影响力的生物制造产业科技创新高地

深圳市出台《若干措施》,通过真金白银支持和多项政策举措,推动合成生物创新与生物制造产业高质量发展,打造全球影响力科技创新高地。