分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国人民银行连续两个月开展国债买卖操作。

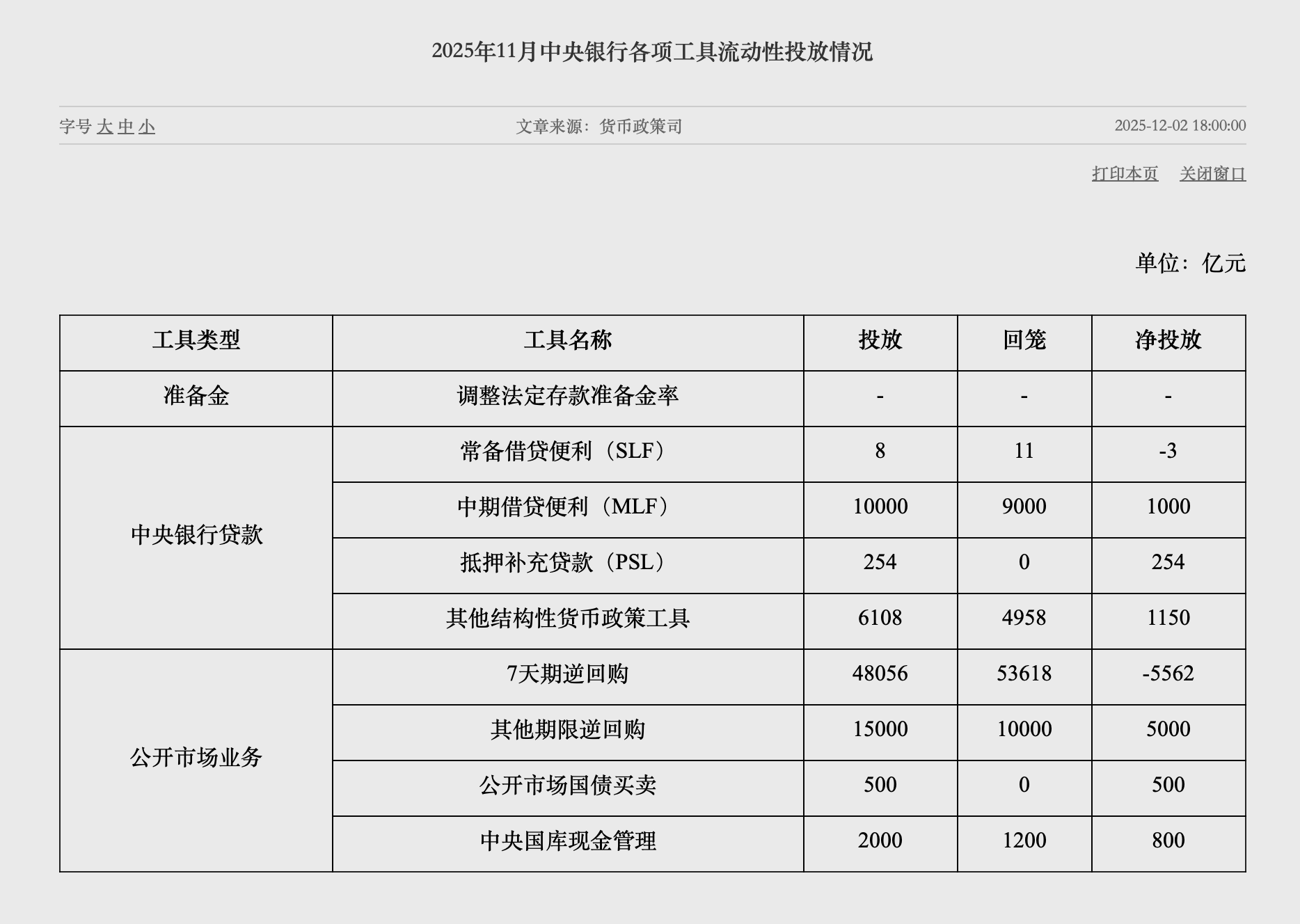

12月2日,中国人民银行公布2025年11月份中央银行各项工具流动性投放情况。其中,公开市场国债买卖净投放500亿元,规模较上月扩大300亿元。

今年10月,中国人民银行行长潘功胜在2025金融街论坛年会上表示:“今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,我们暂停了国债买卖。目前,债市整体运行良好,我们将恢复公开市场国债买卖操作。”

东方金诚首席宏观分析师王青认为,央行连续两个月通过国债买卖向银行体系注入长期流动性。一方面显示当前债市整体运行良好,符合央行买卖国债条件;另一方面,央行通过买卖国债持续向市场注入长期流动性,也显示货币政策保持支持性立场,持续释放稳增长信号,有助于稳定今年四季度和明年一季度宏观经济运行。

对于11月国债买卖净投放规模较10月有所扩大,中信证券首席经济学家明明认为,10月流动性市场相对宽松,回购利率低位波动,存单利率虽然存在边际回升,但放长维度看仍然是下半年以来的低位。从市场角度来看,在资金宽松、股市行情放缓的背景下,债市仍然维持弱势调整,央行在上月基础上加大国债买入,也可以释放一定安抚市场情绪的信号。

从其他各项工具流动性投放情况来看,数据显示,抵押补充贷款(PSL)净投放254亿元,其他结构性货币政策工具净投放1150亿元,中期借贷便利(MLF)净投放1000亿元。尽管同期7天期逆回购操作为净回笼,但通过加大中长期流动性工具的运用与搭配,央行在整体上依然实现了资金面的净投放。

另外,11月,中国人民银行买断式逆回购净投放5000亿元、MLF(中期借贷便利)净投放1000亿元,叠加国债买卖净投放500亿元,这意味着当月中长期流动性净投放6500亿元。

明明表示,11月全月买断式逆回购、MLF以及国债净买入操作累计实现6500亿元的中长期流动性净投放,略高于10月水准。

时值年末,政府债券净融资规模会有明显上升,银行同业存单到期量也明显增加。

“11月央行买债的金额是一个重要观察点,如买债金额较大,可能助推宽货币预期升温。反之,市场对宽货币的信心可能进一步下降。”华西证券宏观固收团队认为,从PMI来看,12月或明年初宽货币发力的可能性上升。在宽货币政策落地前,债市还受基金销售新规压制,10年国债收益率或继续在1.75%-1.85%区间波动。

数据显示,三季度GDP增长4.8%,10-11月PMI指向经济环比仍在放缓。10-11月综合PMI平均值仅为49.85%,较三季度的平均值50.43%大幅放缓,也低于去年924政策发力前7-8月的50.15%。

展望未来,明明认为,央行维持流动性充裕的政策取向并未转变;12月月末可能存在资金跨年压力,虽然当下资金整体宽松,也不排除年末出现资金利率脉冲式回调的可能性;基于流动性市场走势,央行国债净买入规模可能维持不变或小幅抬升。

如需获得授权请联系第一财经版权部:banquan@yicai.com