分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2025国谈落定:19款药纳入首版商保创新药目录,未来如何开启“双目录”时代?

第一财经 2025-12-08 09:58:00

作者:健闻咨询 责编:郁赟

{{aisd}}

AI生成 免责声明

12月7日,今年国谈的最终结果“靴子落地”。酝酿整整一年后,商保创新药目录终于出炉,开启了中国医药支付的“双目录”时代。

在7日上午举行的2025创新药高质量发展大会上,国家医保局现场发布了2025年《国家基本医疗保险、生育保险和工伤保险药品目录》及《商业健康保险创新药品目录》。

此轮国谈,国家医保药品目录新增了114种药品,有50种是一类创新药,总体成功率88%,高于2024年的成功率76%。与此同时,经过药企与保司的价格协商,有19款药品纳入首版商保创新药目录。

基本医保目录方面,新增品种依然高度集中在肿瘤、心脑血管、代谢及免疫等患者基数大、用药路径成熟的领域,其中肿瘤创新药最为明显。ADC药物和双抗药物仍是今年热门,纳入罕见病药物的节奏则出现明显放缓,占新增品种总数比例从14.3%降至7.9%。

商保创新药目录方面,创新药目录敞开大门欢迎CAR-T药物,五款申报创新药目录的CAR-T药物全部纳入;两款阿尔茨海默病新药顺利进入目录;用于治疗神经母细胞瘤、戈谢病、短肠综合征等罕见病的6款药物纳入目录,罕见病药品在创新药目录的占比接近三分之一。

进入“双目录”时代,基本医保目录的定位更加清晰。而作为新生事物,创新药目录未来如何落地?商保能给创新药带来多少支付放量?而长期面临支付难问题的罕见病药品,在两版目录之间又将如何周旋?

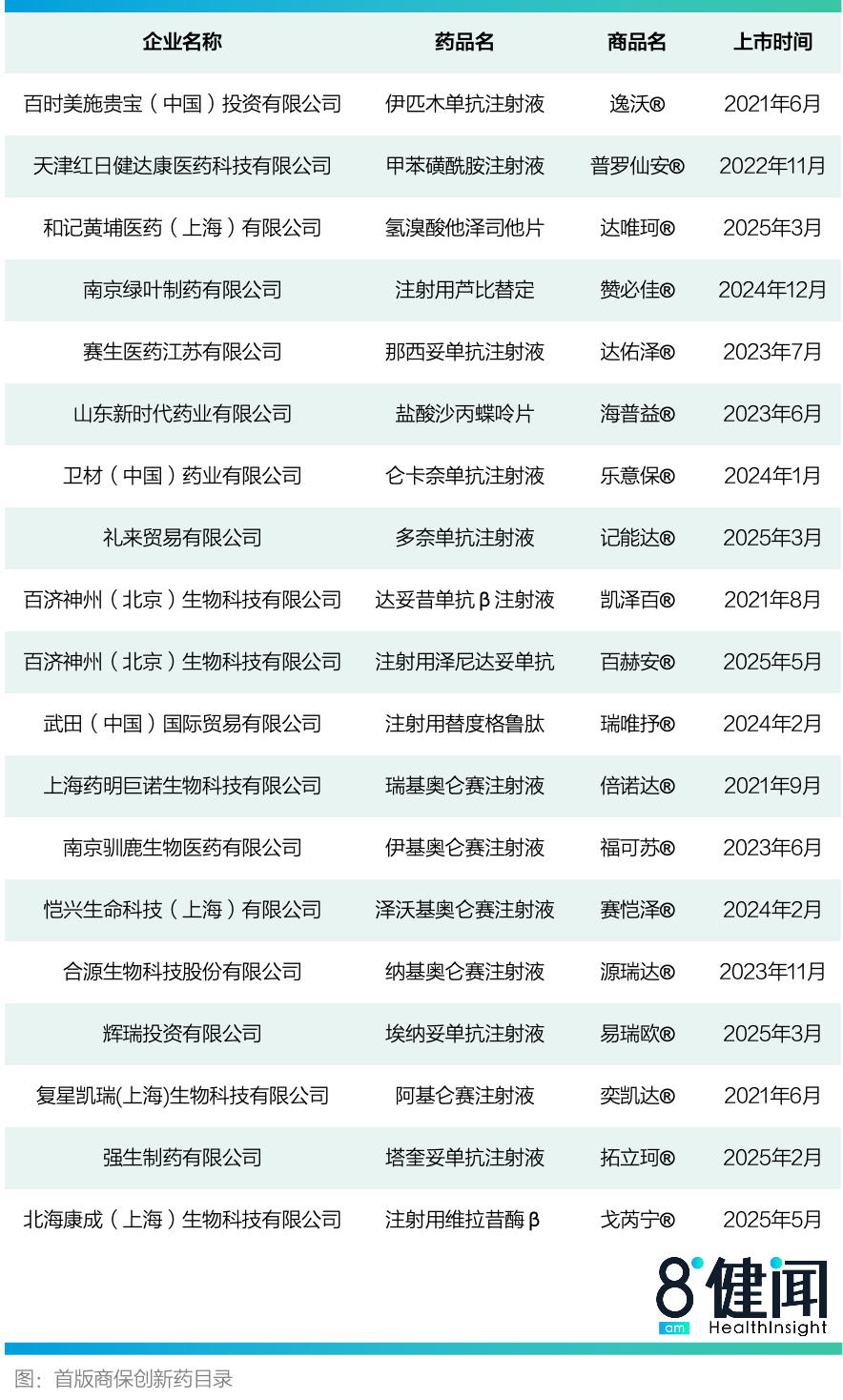

纳入19款创新药,首版商保创新药目录出炉

2025国谈的商保药品价格协商迎来了最终的结果。国家医保局“摸着石头过河”,以相对谨慎的方式完成了首年创新药目录的制定。

最终,共有19款创新药被纳入商保创新药目录,数量远低于惠民保特药目录的平均41款药品数量。

创新药目录药品的遴选可谓相当“谨慎”——最初,申报创新药目录并通过初步形式审查的药品多达121种,但通过专家评审进入价格协商环节的药品有24款,通过率仅为20%,而价格协商环节的药品通过率较高,3/4的药品都与保司达成了折扣协议。

备受瞩目的CAR-T药物是创新药目录的最大亮点。今年申报创新药目录的5款CAR-T药物,价格区间在99.9万元~120万元/针,最终全部都被纳入了目录。

创新药目录敞开大门迎接CAR-T药物,是国家医保局对保司过往实践的积极回应。⼀直以来,CAR-T药物都是以惠⺠保为代表的商保产品吸引参保的“⾦字招牌”,各地惠民保纳入CAR-T药物的进展迅速。

但由于每家药企与保司协商的折扣价格保密,五款CAR-T药物在商保市场的竞争仍然激烈,已经在商保市场站稳脚跟的药企也不敢松懈。

一位熟悉医保的人士刘明(化名)指出:“有的药品已经进了很多惠民保,但是创新药目录出台以后,假如同类的竞品进了目录,跟保司之间达成了更低的价格,那么原来占据更多市场份额的药物也有被替代的风险。”

合源生物CEO吕璐璐告诉《健闻咨询》,纳基奥仑赛注射液自2023年上市后,目前已经纳入了十几款惠民保产品,“进入创新药目录后,产品的使用量应该会有很大提升,未来我们也会更积极地准入惠民保。”

而在商保布局已久的药品,也有一定的危机感,在此次协商中态度积极。上市时间更早的复星凯瑞、药明巨诺旗下两款CAR-T药物在过去⼏年全⼒押注商保渠道,复星凯瑞的阿基仑赛注射液已被80余款商业医疗险产品纳⼊,药明巨诺的瑞基奥仑赛注射液也被70余款商业医疗险产品纳⼊。这两款药物仍然在商保创新药目录的价格协商中选择让步,确保自己能够被纳入目录。

除了CAR-T,另一类在惠民保产品中吸引参保的进口PD-1“明星药”,此次并未纳入创新药目录。

百时美施贵宝的抗肿瘤药物逸沃(“Y药”)成功纳入了目录,但同步申报的欧狄沃(“O药”)未被纳入。业内人士分析指出,两款药品在临床治疗中是联用药物,虽然O药未能纳入,但一款药物纳入将带动另一款药物的使用。

值得注意的是,近年新上市的两款阿尔茨海默病药物都纳入了创新药目录,这也是创新药目录中极少数相对常见疾病的治疗药物。

卫材、礼来的阿尔茨海默病药物仑卡奈单抗注射液和多奈单抗注射液的机制、适应证相同,年治疗费⽤价格均为18万元左右,但由于老年群体的阿尔兹海默症发病率高、用药连续性强,治疗费用的总体压力较大,基本医保难以覆盖。

商保能否实现这一类药物的赔付?目前,多地惠民保参保人群平均年龄偏高,60岁以上人群占比高于其在常住人口的占比,阿尔茨海默病的发病率高,不利于药物赔付风险的控制。但刘明认为,惠民保纳入阿尔茨海默病药物的难度不大,他解释称:“保司可以通过改变赔付比例、设置封顶线等方式控制风险。”

创新药目录如何衔接商保产品?

有了目录,如何应用?这是当下药企与保司最关切的问题。

毫无疑问地是,惠民保是商保创新药目录的第一落点。虽然目录仅做推荐,并未强制要求保司纳入相关药品,但前述熟悉医保的人士表示,“对于惠民保来说,这次纳入创新药目录的所有药品原则上都会纳入惠民保产品。”

刘明进一步解释称:“很多地方的惠民保都是在当地医保部门的指导支持下运作的,纳入药品的最终决定权在保司,但医保部门可以提出建议。”

而从保司的角度,主动纳入创新药目录的药品有两个好处。刘明认为,一方面创新药目录的药品本身创新程度高、临床价值大且患者获益显著,例如阿尔茨海默病药物以及很多肿瘤特药,都是填补了临床空白的药品,将这些药品纳入惠民保有利于提高参保。另一方面,价格也是重点考虑的因素,“进入创新药目录的药品都是有让利、有折扣的,保司在选择药品纳入的过程中,也要考虑降低赔付风险。”

进入创新药目录后,多款药品在惠民保市场的准入数量或将取得明显增长。

截至今年7月,近一年内上市的创新药目录药品共有8款,这些“新药”包括2款阿尔茨海默病药物、1款治疗戈谢病药物、2款治疗多发性骨髓瘤药物以及3款其他抗肿瘤药物。由于上市时间短,这些药品准入惠民保的进程仍处于初步阶段,而在被纳入创新药目录后,未来有望加速准入惠民保。

然而,惠民保对创新药的支付究竟还有多少增量?随着惠民保的参保规模增长放缓甚至停滞,惠民保的这块蛋糕也越来越“难切”了。

根据中再寿险、镁信健康与波士顿咨询公司联合发布的《2025中国创新药械多元支付白皮书》数据,2024 年我国创新药械市场规模预计达到 1620 亿元,医保基金支出占比约44%,而各地惠民保2024 年对创新药的总支付金额预估仅为18 亿元。

不过,保险业也在探索创新药械支付的各种健康险形态。

2025年底,创新药进团体健康保险按下加速键,预计纳⼊80余款⾼值创新药的上海“新团险”或将于12⽉落地。按保司的保守估计,上海新团险的销售预期是⼀年卖出5~10亿元,“再卖出一个惠民保”。

按照全国惠⺠保的整体特药赔付率10%计算,上海地区的新团险产品每年有望为创新药提供5000万⾄1亿元的赔付⾦额,以此撬动数亿元的创新药市场。

肿瘤创新药仍是医保目录焦点

从基本医保目录的114种新增药品的结构特点来看,医保谈判依然以“稳基本盘、控不确定性”为核心逻辑,重点覆盖患者基数大、用药路径成熟、临床疗效可量化的领域,如肿瘤、心脑血管、代谢及免疫疾病。

具体来看,从药品类别上分析,肿瘤创新药仍然是医保谈判的重要焦点。本轮入围的ADC、双抗及多种单抗注射液,如艾帕洛利托沃瑞利单抗、本瑞利珠单抗等,均属于高价值肿瘤治疗药物。

由于这类药物的临床路径清晰,疗效数据可标准化评估,且患者基数相对可预测,医保部门可以通过药物经济学测算对预算进行精算,从而在基金承受能力允许范围内为高价值创新药提供确定性准入。这也反映出医保谈判策略正在从单纯的创新价值评估,逐步向基金可承受能力和精算分析倾斜。

医保通过“控不确定性”,在保证基本用药保障的同时,将部分高风险、高成本创新药的支付责任向商保导流,从而形成医保+商保的分层支付格局。

在非肿瘤领域,本轮新增药品同样体现了医保部门的理性布局。

例如心脑血管药物阿利沙坦酯吲达帕胺缓释片、沙库巴曲阿利沙坦钙片等,以及代谢和内分泌领域的瑞格列汀二甲双胍片、依苏帕格鲁肽α注射液等,都属于患者基数大、疗效明确、用药路径成熟的药品。

这类药品的入围,不仅保证了“基本盘”患者的持续用药,也有利于医保进行长期预算安排和药品经济学测算。

此外,本轮医保目录调整还体现了对特殊用药的精细化考量。

例如ADC、双抗药物在肿瘤高值药物中获得准入,既保证了高创新药的可及性,也通过医保预算精算降低了不确定性风险;罕见病药物则仍需要在商业保险或其他支付模式下寻找突破口。这意味着企业在战略布局上不仅要关注谈判价格,还需合理安排产品在医保、商保、患者自付之间的市场策略。

总体来看,今年114种新增药品名单显示,医保谈判正在逐步走向成熟和理性。

从政策导向上看,医保更强调基金承受能力和可量化的疗效评估,而非单纯围绕药物的创新价值;从企业应对策略来看,高价值、患者基数可预测的创新药仍可获得医保准入,而高单价、患者基数小的创新药则需要依赖商保或其他支付模式进行市场布局。

“双目录”时代:罕见病药品角色尴尬?

今年商保创新药目录首次启动,一度被业内视为罕见病药物的“福音”。在医保支付压力持续加大的背景下,商保被寄予厚望,成为罕见病药物费用的重要出口。

19款被纳入创新药目录的药物中,有6款为罕见病药物,涵盖罕见遗传病、免疫性疾病及部分儿童用药。

其中,达妥昔单抗β注射液是一款针对儿童高发恶性肿瘤神经母细胞瘤的药物,神经母细胞瘤年发病人数虽少,但治疗选择有限,药品临床热度高,全球市场单药价格可达30万—50万人民币/疗程。

基本医保目录纳入罕见病药物的节奏正在放缓。

今年新增药品中的罕见病药物则有9种,占新增药品总数比例约为7.9%,这一数字相较去年有了明显下降,2024年新增91种药品中有13种为罕见病药物,占比约14.3%。

新增的9种罕见病药物多用于高价值、低频、长期治疗的疾病,治疗周期长、单例费用高。

其中,针对多发性硬化的奥瑞利珠单抗注射液为首批获批靶向B细胞的单抗药物,在中国有3万—5万患者群体,临床关注度很高;针对血友病A的注射用培妥罗凝血素 α患者人群有5万左右,药品治疗需长期且费用可达数十万至百万级。

但“被选中”更多意味着评价层面的认可,并不等于高保障落地。一位跨国药企市场准入部门负责人张宇(化名)坦言:“能否真正放量,还要看地方支付体系能否承接,单靠进入目录是不够的。”

现实中,进入目录与进入支付体系之间仍横亘鸿沟。

部分罕见病药品虽然进入了惠民保,但却要受到单行支付或特殊病种管理等等限制,不少地区年度上限仅为30万—50万元,而多数罕见病创新药年费用普遍在百万元以上。

更具悖论意味的是,部分患者在纳入罕见病目录前,通过普通惠民保特药路径尚可获得70万—80万元赔付额度,一旦被定义为罕见病药品,反而被明显降档,出现进了罕见病目录反而报得更少的制度倒挂。

惠民保筹资水平偏低,而罕见病药品单价高、周期长、连续性强,一旦纳入,赔付责任几乎难以自然出清。在现实操作中,保险机构多通过低封顶线、高起付线、严比例进行风险控制。

在药企层面,对罕见病药品进入商保体系的态度并非单向乐观

张宇透露,公司内部在是否参与商保创新目录时,经历过多轮讨论:“和医保谈判不同,商保目录不是典型的‘以价换量’,折扣先给出去了,但能不能换回确定性的放量,心里是没有底的。”

在他看来,支持首轮商保创新目录,更像是一种“制度共建”投入,而非纯商业决策,“如果企业不支持、保司也不支持,这个目录今年可能就做不下去。短期即使不能有明确收益,但至少为今后形成探索多方合力惠及民生创新机制打基础。”

即便进入商保创新目录,罕见病药品也无法自动获得高保障。保险机构仍可通过封顶线、报销比例、起付线等参数进行精细化风控,并直接作用于患者侧。

这意味着,即便药企在价格端已作出让利,最终保障深度仍高度依赖地方产品设计口径。

当前核心问题已不再是“要不要进目录”,而是“高值、低频、长期用药风险究竟由谁兜底”。

“双目录”更像是一场尚未完成的制度性试验——罕见病药品真正的出路,仍有赖于支付规则从“风险防守”向“价值支付”的实质性转向。

文章作者

异地就医待遇衔接进入深水区,医保服务项目目录将率先落地

随着异地就医管理体系逐步完善,政策重心开始由提高结算便利性逐步转向提升跨区域治理效能。

附条件上市新药临床认可度低?专家建议探索“有条件的支付”

新药价值有多大,仍需要来自真实世界的证据进行再评价

创新药“上市即保”?医保、商保均给出否定答案

2025年中国商业健康险对创新药械支付占比为7.8%

上海医保新政背后:原研药企帮医保局“出谋划策”,只赌大三甲15%新患者

上海医保针对第十一批国家集采药品实施“同通用名定额报销”新政,确立以中选价格为支付上限的机制,旨在通过患者自付差价的方式在节省医保基金的同时为原研药重返市场提供契机。

打流感疫苗可以刷医保个人账户了,多只流感疫苗概念股盘中股价大涨

可以有效降低接种流感疫苗门槛。