分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

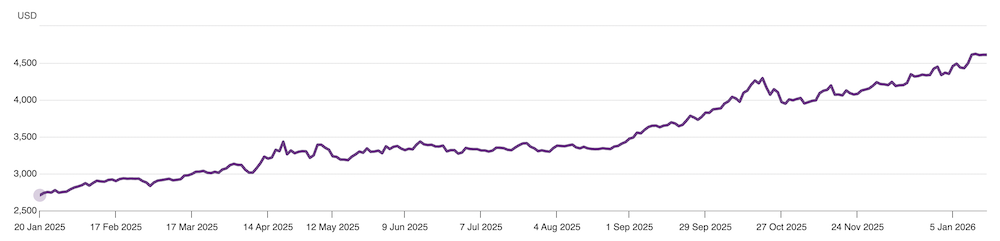

2025年,国际黄金价格飙升64%。进入2026年,伴随着地缘政治局势趋紧以及特朗普政府美联储独立性的挑战等因素,市场对黄金依然“看多”。

尽管当前主要投资机构对金价能否延续去年的“暴力美学”存在分歧,但全球投资咨询公司BCA Research首席新兴市场/中国策略师阿瑟·布达吉安(Arthur Budaghyan)在接受第一财经记者专访时给出了一个较为乐观的预测。他称,到2026年底,黄金价格将触及5000美元大关。

除新兴市场和中国投资策略外,布达吉安同时兼管大宗商品策略服务。在他看来,黄金的强势主要受三大核心驱动力助推,包括结构性的需求激增、美国宏观政策的“非传统”转向与货币贬值,以及压低“实际利率”的迫切需求。

同时,布达吉安认为,传统“弱美元利好所有大宗商品”的万能公式已经失效。在大宗商品板块内部,黄金与铜、原油等周期性品种正走向截然不同的命运。

黄金的三个关键顺风因素

布达吉安表示,在三大助推力中,首先是全球买盘的结构性入场,全球央行的需求最为关键,但机构与散户也在加入。以中国为例,其外储多元化的体量之大,使得全球黄金储备难以满足其配置需求,“单凭中国的需求体量就足以影响市场”。

其次是“货币贬值周期”下的信用对冲。布达吉安称,机构投资者之所以也青睐黄金,是因为“美国正在竭力贬值其货币”。考虑到美国正深陷公共债务与财政赤字双重危机,美国正在采取非常激进且非传统的宏观政策,包括试图对美联储主席提出刑事指控,而这一切都长期利空美元,却极大利好黄金。

最核心的变量则是实际利率(Real Interest Rate)的强行下压。布达吉安认为,美国政府的核心目标其实是降低美国的实际利率。“如果美国的利率水平持续高企,美国在长期内将无法承受其公共债务的偿付压力。因此,美国必须降低实际利率,这基本上意味着要么通过制造通胀,要么通过强力压低名义利率。”他说。

而驱动金价的核心变量正是美国的“实际利率”,而非名义利率。他称:“特朗普政府正竭尽全力打压美国实际利率,无论通过何种手段,他们最终总会成功。这对黄金是极大利好。与此同时,美元将会走低,这进一步利好金价。包括中国在内的全球央行以及其他机构投资者,都将寻求增加黄金敞口。”

他总结称:“我相信这轮黄金涨势更具可持续性。黄金并非周期性大宗商品。如果全球制造业下滑,铜和原油等周期性商品可能会下跌,但黄金不会。事实上,在全球经济增长疲软的环境下,实际利率的下降反而会支撑金价。这就是为什么我依然极度看好黄金的原因。”

“并不看好周期性大宗商品”

对于黄金与其他大宗商品的分化,布达吉安进一步向第一财经记者解释了其背后的必然性。他认为,尽管美元走弱,但美元与铜、油等品类之间的“相关性逻辑”正在瓦解。

这种预测与当前市场的共识背道而驰。目前许多分析师仍认为,弱美元能带来新一轮大宗商品超级周期,但布达吉安警告称,这种想法忽略了美元角色性质的根本转变。

“通常情况下,看空美元的人会看好新兴市场股票和大宗商品。我虽然极度看空美元,但并不看好新兴市场股票,也不看好铜、铝、铁矿石或原油等周期性大宗商品。”他解释称,从历史上看,美元曾是一种逆周期货币。在全球经济增长强劲时期,美元通常会走弱,而新兴市场股票和周期性商品恰恰受益于全球增长。

布达吉安提出,这种相关性的存在,并非因为美元驱动了新兴市场股票和周期性商品的增长,而是这三者共同受制于同一个变量:全球增长。

他解释称,过去几十年,美元呈现逆周期属性时,当全球经济放缓,资金为了避险会回流美国,从而推升美元。“这种现象的根源在于,欧洲、亚洲和新兴市场的经济结构在历史上比美国更具周期性。这些经济体中制造业占比较大,而制造业对经济周期的敏感度天然高于美国这种以服务业为主导的经济模式。”他说。

换言之,在全球经济的扩张期,制造业密集的欧亚地区表现往往优于美国,吸引资金流出美元;而当经济周期见顶回落时,资金则会退守至更具防御性的美国,驱动美元升值。

但现在,逻辑已经发生变化,美元正在转变为顺周期货币。布达吉安表示,过去十年中,即便是在经济景气时期,资金也一直在向美国集中,而非流向新兴市场或欧洲。这意味着在接下来的下行周期中,大量此前积聚在美国的资本将会撤离,导致美元随经济衰退同步走弱。

因此,他称:“在全球增长疲软和美元下跌的时期,新兴市场可能不会表现出色,因为其关键驱动力是增长,而非货币。同理,尽管美元贬值,周期性大宗商品也可能下跌,因为它们与制造业周期挂钩。大宗商品/新兴市场与全球商业周期的根本关系未变,变化的是美元所扮演的角色。”

如需获得授权请联系第一财经版权部:banquan@yicai.com