分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

当地时间2026年1月19日,国际货币基金组织(IMF)发布了2026年首份《世界经济展望》(WEO)更新报告。这份题为《全球经济:在分歧的力量中保持平稳》的报告指出,尽管面临贸易政策剧烈波动、地缘政治紧张以及财政压力等多重逆风,全球经济依然展现出适应能力与韧性。

报告显示,全球经济在看似平稳的增长预测下,正经历着深刻的内部结构分化:贸易政策转向带来的“阻力”正被人工智能(AI)驱动的投资热潮、各国财政与货币政策的支持以及私营部门的灵活性所产生的“助力”所抵消。

全球增长预期上修

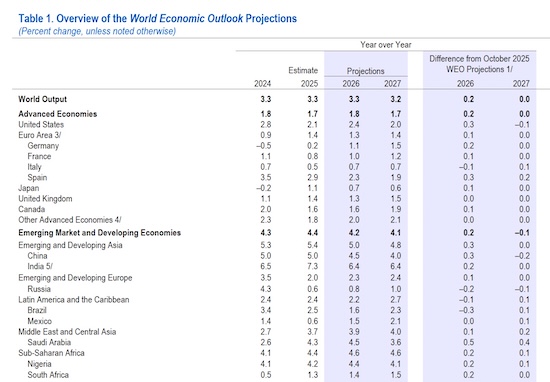

根据最新预测,全球经济增长在2026年预计将保持在3.3%,较2015年10月的预测值上调0.2个百分点;预计2027年增速略微放缓至3.2%,与预测前值持平。

这种增长势头的上修,在很大程度上归功于主要经济体超预期的表现及其内部动能的切换。

在发达经济体内部,增长动能出现了明显分化与重构。IMF预计发达经济体2026年将增长1.8%,较去年10月的预测上调了0.2个百分点,2027年增长1.7%,与预测前值持平。

其中,美国的表现尤为亮眼。IMF将美国2026年的增速预期上调0.3个百分点至2.4%。这一调整反映了多重积极因素的交织:首先是2025年第三季度的好于预期的增长,抵消了2025年末联邦政府停摆带来的拖累;其次是2025年通过的《大而美法案》(One Big Beautiful Bill Act)提供的企业投资税收激励,预计将在2027年继续支撑2.0%的稳健增长。尽管由于高生活成本和强劲内需,美国核心通胀预计要到2027年才能降至2%的目标,但其经济动能依然领先于其他发达国家。

相比之下,欧元区的复苏步伐则显得步履蹒跚。IMF预计欧元区2026年增长1.3%,较去年10月的预测上调了0.1个百分点,2027年增长1.4%,与预测前值持平。欧洲受AI投资浪潮的红利影响显著小于美、亚地区,且持续的高能源价格对制造业造成了长期的结构性伤害。

对日本的增长预测在2026年也微调至0.7%,反映了新政府实施的财政刺激方案的初步影响,但人口老龄化及潜在增长率低下的长期掣肘依然存在。

在新兴市场与发展中经济体方面,预计2026年将增长4.2%,较去年10月的预测上调了0.2个百分点,2027年增长4.1%,较前值下调0.1个百分点。

其中,对中国的增长预期获得了显著提升。IMF预计,中国经济在2025年和2026年将分别增长5.0%和4.5%。相较10月《世界经济展望》,上述预测值分别上调了0.2个和0.3个百分点。这一乐观修正的逻辑主要建立在内部政策加码与外部压力缓解的基础上。

印度则继续保持在全球主要经济体中的增速领先地位。IMF将印度2025年的增长预期大幅上调0.7个百分点至7.3%,反映了去年三季度超预期的经济活动;而在2026年和2027年,随着临时性刺激因素消退,增速预计将稳定在6.4%左右。

贸易、技术与通胀的重估

与去年10月的WEO报告相比,此次更新最显著的改变在于对贸易政策走势和技术溢出效应的重新定价。

首先是贸易局势的“间歇性缓和”。 报告显示,目前假设的美国有效关税税率为18.5%,略低于10月预测的18.7%。虽然政策不确定性仍处于历史高位,但短期内贸易摩擦的烈度低于此前最坏的预测,这直接支撑了全球贸易量在2026年2.6%和2027年3.1%的恢复性增长。

其次是人工智能(AI)生产力杠杆的实证化。 AI不仅被视为资本市场的狂热,更被视作实实在在的宏观驱动力。AI不仅提升了科技行业的估值,已开始通过投资和生产力杠杆支撑实体经济。除了美国等国的直接获益外,这种动能同样波及亚洲,体现为半导体及高科技设备出口的强劲扩张。

再次是通胀回落路径的异质化。 全球头条通胀预计将从2025年的4.1%降至2026年的3.8%。与10月预测相比,虽然整体趋势未变,但IMF观察到各国回归目标的节奏出现了分化。由于劳动力市场持续紧张和关税转嫁的潜在压力,美国核心通胀回归2%目标的进程将比欧元区和中国更加漫长。

在脆弱的平衡中寻找空间

尽管增长预期整体上修,但IMF强调,目前的复苏基础依然“窄化”,风险天平仍向下方倾斜。

金融稳定性方面,全球金融条件整体保持宽松,但市场集中度进一步加剧。以“七巨头”为代表的科技股估值已显著背离大盘。IMF警告称,如果市场对于AI驱动的生产力提升预期被证伪,可能触发剧烈的金融市场修正,并通过财富效应侵蚀家庭消费和企业投资。

财政脆弱性方面,IMF预计,全球主权债务到2030年末将超过GDP的100%。特别是那些货币具有系统重要性的经济体,高额的债务水平和利息支出可能挤压财政空间,并对全球长期利率产生上行压力。

针对当前的复杂形势,IMF建议,各国决策者应利用目前相对稳健的增长窗口期,果断重建财政缓冲。在通胀接近目标的地区,应转向更加灵活且基于预测的货币政策框架;而在财政压力巨大的国家,则应实施可信的中长期整合计划,以防未来出现融资困境。同时,加强多边合作以缓解贸易摩擦、加速结构性改革以释放AI潜能,仍是提升中长期增长潜力的关键所在。

如需获得授权请联系第一财经版权部:banquan@yicai.com