分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“莫听穿林打叶声,何妨吟啸且徐行。”2026年仲春,全球经济再次行至十字路口。IMF(国际货币基金组织)于4月14日最新发布的《世界经济展望》报告,如同一面棱镜,折射出全球经济繁荣表象之下的结构疲态与动荡之中的韧性边界。报告开篇即指出,全球经济正再次经受严峻考验,IMF下调2026年全球经济增速预期0.2个百分点,以反映逐渐显性化的地缘风险扰动。从绝对水平看,增长预期仍然处于历史中枢附近,也意味着若冲突持续时间可控,全球经济仍然具备一定的修复能力。相比于总量的整体稳健,全球经济增长结构则加速分化。地缘政治压力对不同贸易结构经济体的影响有所不同,发达经济体与新兴市场内部亦出现分层。

当前全球经济的韧性主要依赖三重支撑:一是中美“双核稳定器”的托底作用,二是大宗商品价格上行带来的再分配效应在全球范围内形成的结构性对冲,三是以防务支出为代表的财政扩张形成的短期支撑。但与此同时,增长的隐性代价亦在累积。进一步看,全球宏观政策环境正由协同走向分化,主要经济体政策取向亦出现背离。在此背景下,贸易结构的变化,正是全球经济从“全局最优”走向“局部最优”在实体经济层面的映射,这也反映了全球生产体系在供应链区域化、库存调整及价格因素的共同作用下,正从效率导向转向安全导向。

地缘政治乱局再起,增长结构分化加剧

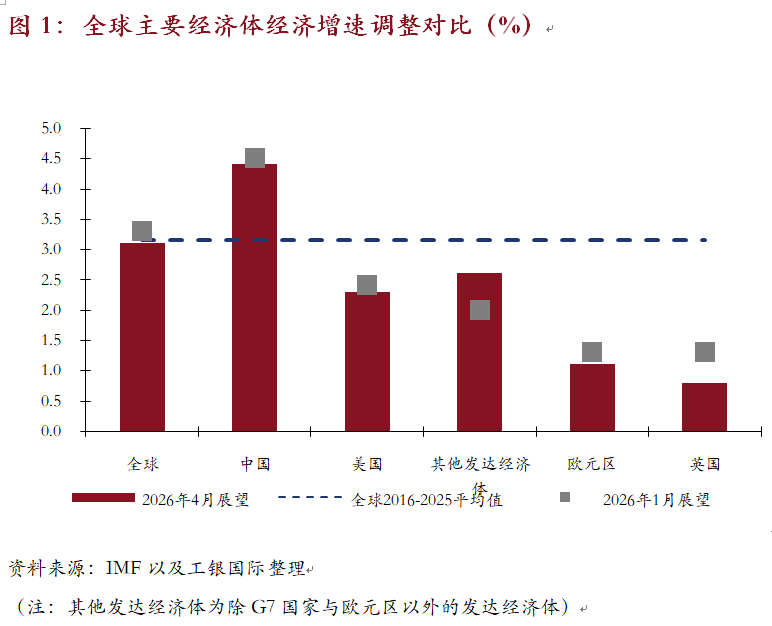

IMF在报告中指出,从总量上看,IMF下调了2026年全球经济增速预期0.2个百分点到3.1%,反映出地缘政治冲突对全球经济运行的边际扰动。这一数值仍然处于历史中枢附近,也意味着若冲突持续时间可控,全球经济仍然具备一定的修复能力。地缘政治压力对不同贸易结构经济体的影响有所不同,低收入商品进口型经济体受到的冲击尤为严重,主要表现为能源和食品价格上涨,以及本币汇率贬值。

与2026年1月发布的报告相比,IMF下调了低收入净能源进口型经济体2026~2027年期间的累计增长预测0.5个百分点、能源进口型发达经济体0.2个百分点,而净能源出口型经济体的预测则上调或维持不变。具体来看,虽然发达经济体2026年增速预期保持不变,但分化显著。欧元区2026年增速预期整体下调了0.2个百分点,德国、法国、意大利分别下调了0.3、0.1、0.2个百分点,英国下调了0.5个百分点,而G7(七国集团)和欧元区以外的发达经济体增速预期则上调了0.6个百分点。分化特征在新兴市场也有所显现。中东地区2026年经济增速预期下调了2.0个百分点,其中沙特阿拉伯增速预期下调了1.4个百分点,显示了地缘风险的直接冲击。而印度、巴西2026年增速预期则分别上调了0.1和0.3个百分点,拉丁美洲整体上调了0.1个百分点。

经济增长韧性犹在,隐形透支代价渐显

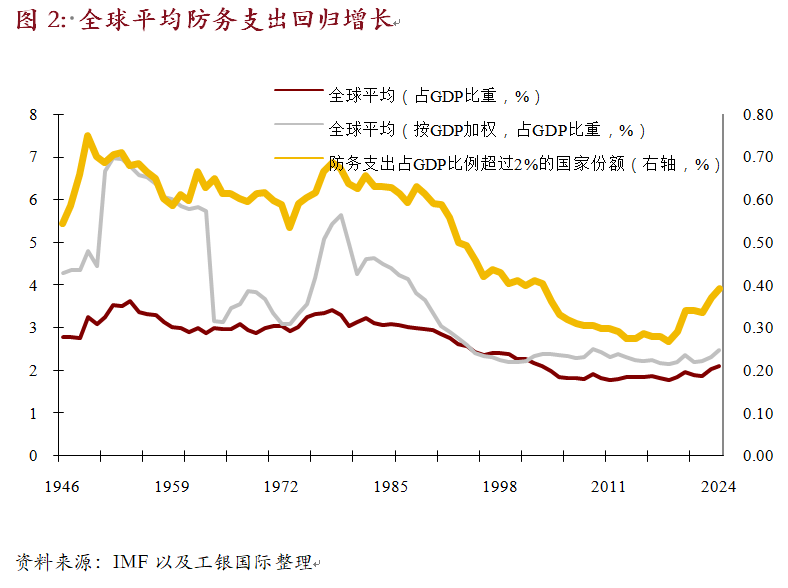

虽然阶段性压力已经显现,但是根据IMF数据,全球经济“弱而未衰”的复苏基调并未发生实质性动摇,其韧性主要体现在三个层面。其一,全球经济的“双核稳定器”依然有效。作为全球第一、二大经济体,2025年中国和美国的经济增速均超预期。本次展望的参考预期中,中美2026年的增速预期均下调仅0.1个百分点。其二,外部冲击呈现出典型的再分配效应。以大宗商品价格上行为例,其对进口型经济体构成成本挤压的同时,也同步改善资源出口国的贸易条件与增长动能。在此消彼长的结构性对冲下,全球整体增长并未出现趋势性塌陷,复苏仍维持在相对稳定的区间内。其三,财政扩张,尤其是防务支出的系统性上升,正在成为支撑短期增长的重要变量。

但值得注意的是,这同时亦是构成中长期风险的主要来源。从机制上看,其影响主要体现在三个方面:一是“名义乘数”效应。防务支出在短期内能够通过订单扩张与产业链传导提振需求,但本质上更多体现为资源在部门间的再配置,而非全要素生产率的提升。二是财政约束的显著弱化。报告中提到,历史经验显示大规模防务扩张通常持续约两年半,并伴随约2.6个百分点的财政赤字占GDP比重扩大及三年内约7个百分点的公共债务上升,财政可持续性面临侵蚀。三是社会支出的挤出效应。在财政资源向防务倾斜的背景下,教育、医疗等长期生产性支出往往被压缩,从而对长期潜在增长形成隐性透支。

宏观治理协同弱化,经贸逻辑悄然重塑

在经济结构分化与不确定性上升的背景下,全球政策也呈现出明显的分化趋势。一方面,主要经济体的货币政策路径分歧加大。通胀压力下美国维持相对高利率,而欧洲以及其他经济体也面临不同的经济约束,全球流动性环境难以同步。另一方面,财政政策在各国的作用也出现错位,美欧持续财政扩张,而部分新兴市场则被迫收紧,以应对汇率与资本流动压力。各国经济周期与结构差异不断扩大,使得全球政策协同失去现实基础。IMF虽呼吁加强政策协调,但现实约束仍然掣肘。

在此背景下,贸易结构的变化,正是全球经济从“全局最优”走向“局部最优”在实体经济层面的映射。参考本次IMF发布的展望,2025年全球贸易增速达到了5.1%,远高于3.4%的经济增速。从结构上看,这反映了全球经济运行机制正在进行深层调整。从需求端看,虽然部分经济体内生增长动能趋弱,但在成本上行与地缘冲击约束下,本土供给能力同步受限,导致对外部供给的依赖上升。从供给结构看,贸易增速的上行更多反映了供应链从全球化走向区域化。在地缘政治约束与产业安全诉求上升的背景下,全球生产体系正由效率导向转为安全导向。友岸外包、区域化布局以及多节点分散生产,使得同一产品在跨境流转中的环节增加,从而推高贸易规模。从经济主体的行为层面看,贸易数据中亦包含了库存调整因素。在不确定性上升阶段,企业倾向于通过提前采买来保证库存管理,以对冲未来可能的供给冲击或价格波动。

此外,价格因素亦不可忽视。价格中枢的整体抬升使得贸易的名义规模被动放大,而实际需求增速未必同步提升。尤其对于低收入、资源进口依赖型经济体而言,价格上行不仅推高贸易额,同时也通过汇率与通胀渠道压缩其实际增长空间,进一步加剧贸易与增长之间的背离。

(程实系工银国际首席经济学家,周烨系工银国际宏观分析师)

IMF最新展望:下调今年全球增速至3.0%,“二次通胀”警报拉响

国际货币基金组织最新发布的《世界经济展望》2026年7月更新报告,预计2026年全球经济增速将放缓至3.0%,较4月的预测值分别下调了0.1个百分点。

程实:AI时代会如何到来︱实话世经

如果AI主要停留在既有产业内部的效率优化,其宏观影响可能低于市场当前的乐观预期。

特稿|克里斯塔利娜·格奥尔基耶娃:应对冲击与转型

恰当的政策应对措施取决于冲击如何在国内经济中传导,这要求以可信的政策框架为支撑,采取务实且灵活的策略。

专访IMF世界经济研究部主管:全球增长或受2%“衰退线”挑战,美联储需防通胀预期脱锚

IMF警告,若地缘冲突持续导致能源价格高企和通胀预期脱锚,全球经济增长可能跌至2%的衰退临界线,央行需在容忍短期供给冲击的同时,随时准备以超预期加息遏制通胀。

管涛:美以伊冲突无碍中国经济起步有力、金融平稳运行

美以伊冲突对我国通胀和出口影响总体有限,人民币资产价格展现出较强韧性。