分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

去年底中央经济工作会议公报明确把外部环境变化影响加深列为我国经济发展面临的重大挑战之一。新年伊始,地缘政治冲突加剧。尤其是2月底美以伊爆发军事冲突,能源价格大幅上涨,进一步拖累世界经济增长,加剧全球金融动荡。3月份以来,主要国际组织纷纷下调全球增长预测并上调通胀预测。面对复杂多变的外部环境,一季度我国实际国内生产总值(GDP)同比增长5%,超出市场预期。结合最新发布的经济金融数据分析,中东局势动荡没有影响我国经济起步有力、金融平稳运行。

中东战事推动中国再通胀进程

我国是全球最大的油气消费国之一。3月份,国际能源价格上涨带来的输入性影响在我国工业生产者出厂价格指数(PPI)和居民消费价格指数(CPI)中均有体现,对PPI的影响大于对CPI的影响。

一季度,PPI同比下降0.6%,降幅较上年四季度收窄1.5个百分点。其中,3月份PPI同比上涨0.5%,结束了连续41个月同比下降的态势;环比上涨1.0%,连续6个月上涨。按大类分,3月份PPI同比增速转正主要反映了生产资料价格上涨的影响:生产资料价格同比增速由上月-0.7%转为1.0%,对PPI增速的拉动作用由上月-0.6个百分点转为0.8个百分点,而生活资料价格继续下跌,但同比跌幅由上月1.6%收窄至1.3%,其对PPI同比增速的拖累作用较上月收窄0.1个百分点。

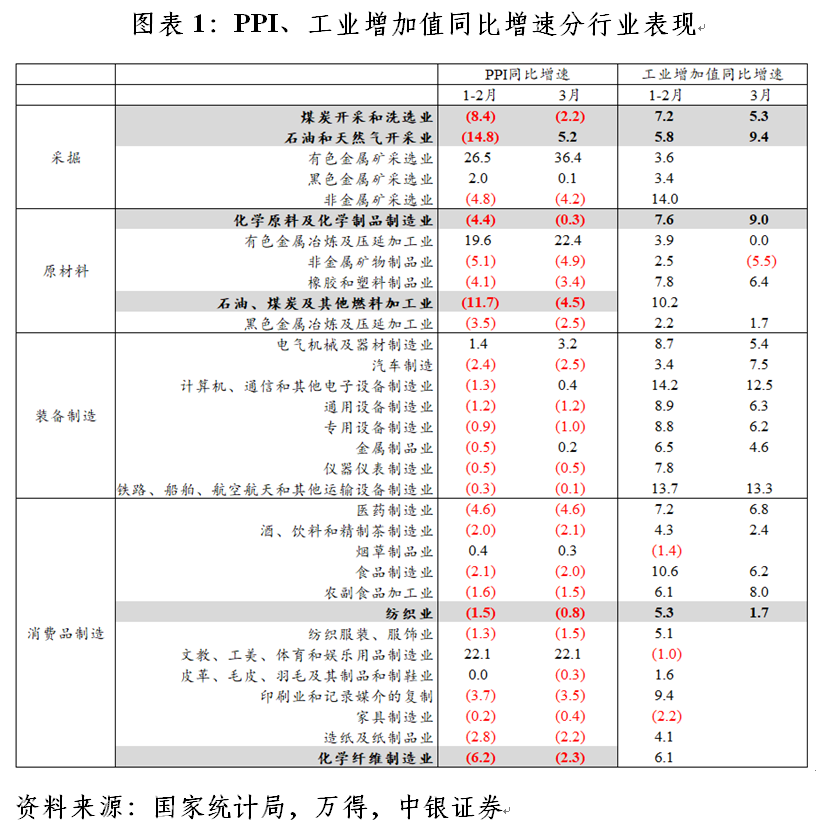

从工业行业看,受国际能源价格上涨影响,石油和化工产业链相关行业PPI增速回升幅度较为明显,如3月份石油和天然气开采业PPI同比增速由1~2月份的-14.8%转为5.2%,化学原料及化学制品制造业PPI同比跌幅由4.4%收窄至0.3%。在能源替代逻辑下,煤炭开采和洗选业PPI同比跌幅由1~2月份的8.4%降至2.2%。结合工业增加值数据来看,价格上涨驱动上游行业生产加快,石油和天然气开采业、化学原料及化学制品制造业增加值同比增速分别由1~2月份的5.8%、7.6%扩大至9.4%、9.0%,煤炭开采和洗选业增加值增速由7.2%降至5.3%,但仍保持较快增长。然而,在下游行业中,能源依赖度较高的行业面临成本传导不畅的压力。如纺织业、化学纤维制造业PPI同比跌幅分别由1~2月份的1.5%、6.2%收窄至0.8%、2.3%,纺织业增加值增速由5.3%降至1.7%,化学纤维制造业产量增速由6.9%降至2.2%(见图表1)。这意味着下游企业难以将能源成本上涨压力顺畅转嫁出去,企业利润空间因此受到挤压,进而削弱生产意愿。

历史数据显示,PPI增速与国际能源价格之间存在强相关关系,但在国内有效需求依然偏弱,且中下游市场竞争较为激烈的情况下,CPI增速与国际能源价格相关关系并不稳定。从CPI构成看,国际能源价格上涨的直接影响主要体现为“交通和通信”大类下的“交通工具用燃料”项目,但因其在CPI中的权重仅为3.49%,叠加有关部门对国内成品油价格采取临时调控影响,国际能源价格上涨对CPI整体影响有限。3月份,CPI中交通工具用能源价格同比增长3.4%,结束了此前连续19个月的同比下降态势。当月,CPI整体增速由上月1.3%降至1.0%,主要反映了春节假期过后季节性需求回落的影响,食品和服务价格同比增速分别由上月的1.7%和1.6%回落至0.3%和0.8%。

出口增速回落但韧性仍然较强

一季度,我国出口整体表现亮眼,美元口径的出口金额同比增长14.7%。其中,3月份出口同比增速由1~2月份的21.8%大幅回落至2.5%,主要反映了春节假期错位和抢出口效应导致的高基数影响。一方面,今年春节假期偏晚,节前出口前置明显;另一方面,去年初美国总统特朗普上台之后出台一系列加征关税措施,抢出口效应驱动去年3月份我国出口同比增速由1~2月份的2.1%扩大至12.2%。3月份,我国出口两年复合平均增速为7.2%,仍保持较快增长。这在制造业PMI数据中得到验证。当月,新出口订单指数大幅上升4.1个百分点至49.1%,变化幅度和指数水平分别为近24个、23个月以来新高。

3月份,越南出口金额同比增速由上月6.3%扩大至20.6%,韩国出口金额同比增速更是由上月29.0%扩大至48.3%,出口金额达到创纪录的861.3亿美元。其中,受存储芯片价格上涨和人工智能投资推动的芯片需求增长推动,韩国半导体出口增速连续3个月翻番,3月份增速高达151.4%,月度出口金额首次突破300亿美元大关。4月上旬,韩国出口总额、半导体出口金额同比增速仍然分别高达36.7%、152.6%。

在能源价格飙升和供应延迟的情况下,迄今为止,越南和韩国出口的强劲表现,共同指向外部需求韧性仍然较强,美以伊冲突对全球经济和贸易的负面冲击尚且有限。标普全球数据显示,3月份全球制造业PMI指数为51.3,较2月份的51.8(44个月以来高点)回落0.5个百分点,但已是连续8个月保持扩张态势。其中,1~3月份,东盟制造业PMI均保持在51以上,法国、英国制造业PMI维持在扩张区间,德国制造业PMI于2月份重返扩张区间。

不过,根据标普全球的分析,相较于全球制造业PMI整体指数,其分项指标所揭示的脆弱性更值得关注。3月份,全球产出指数从上月的53.3降至51.0,为2025年4月以来最低水平,也是2023年以来的次低水平。产出指数环比下降2.4个百分点,创下2022年7月以来最大降幅。如果不考虑疫情期间的异常波动,此次降幅为2008年11月以来最大。受能源及其他原材料价格飙升影响,投入成本以2023年1月以来最快速度上涨。与此同时,在成本压力持续攀升和供应链压力加剧的双重影响下,企业对未来一年经济前景的信心跌至5个月低点。上述分项指标表明,不宜低估中东局势对全球经济的负面冲击。如果中东局势持续时间更长,其对经济的拖累作用或进一步显现,增加我国外需的不确定性。

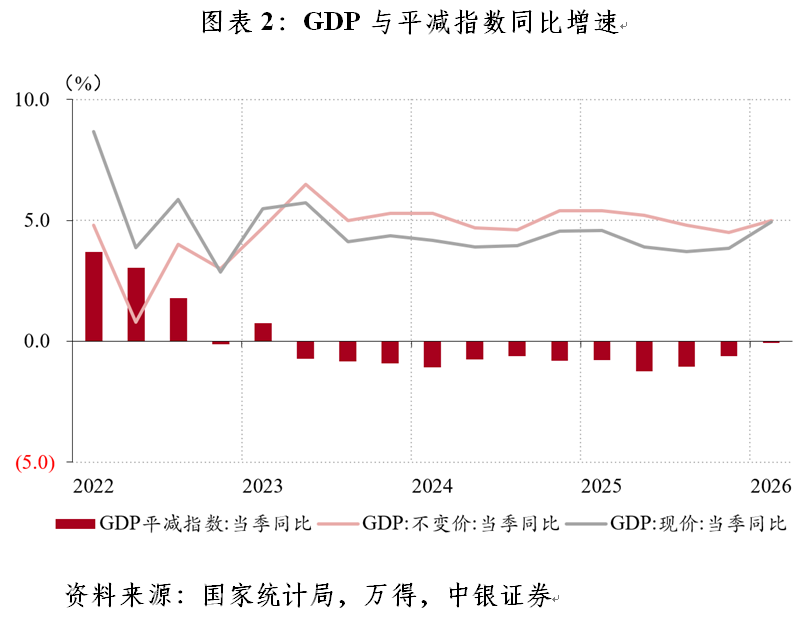

一季度,我国经济开局良好,实际GDP同比增速环比加快0.5个百分点。其中,受货物贸易顺差同比下降的影响,外需拉动经济增长0.8个百分点,环比回落0.6个百分点;消费拉动经济增长2.4个百分点,与上季基本持平;但随着“两重”建设加快推进,投资拉动经济增长1.9个百分点,环比上升1.2个百分点。同时,由于当季物价走势改善,GDP平减指数同比下降0.06%,跌幅大幅收敛,显示我国促进物价合理回升的再通胀努力曙光乍现。受此影响,名义GDP同比增长4.94%,与实际GDP增速基本持平(见图表2)。

理性看待人民币资产避险属性

自中东战争爆发以来,全球金融市场波动性明显加剧。尽管我国是能源消费大国,但能源消费结构中油气占比较低,且油气进口依存度及对中东油气的依赖程度远低于韩国等经济体。此外,与欧美等发达经济体面临的通胀上行压力不同,近年来我国主要面临有效需求不足、物价持续低迷的挑战。这意味着中东战事对我国经济直接影响相对有限,人民币资产价格因此展现出较强韧性。

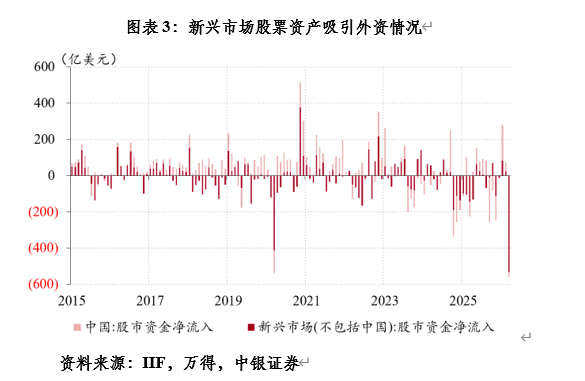

股票市场方面,新兴市场股票资产遭遇较大规模抛售。3月份,明晟(MSCI)全球指数累计下跌6.4%,MSCI新兴市场指数下跌10.7%,跌幅大于MSCI发达市场指数的5.9%。其中,韩国综合指数跌幅居前,累计下跌19.1%,而上证综指仅下跌6.5%,与MSCI全球指数跌幅大体相当,深圳创业板指数下跌3.8%,小于同期标普500指数5.1%的跌幅。国际金融协会(IIF)数据显示,3月份外国投资者从新兴市场资产中撤资703亿美元,创下2020年3月新冠疫情引发市场暴跌以来的最大单月资金流出,与此前两个月的资金流入趋势形成鲜明对比。其中,新兴市场股票(尤其是亚洲股票)资金流出560亿美元,为至少20年来最大撤资规模,是本次资金外流的主要来源;中国股票资金由上月净流入52亿美元转为净流出26亿美元,为时隔三个月后重新净流出(见图表3)。

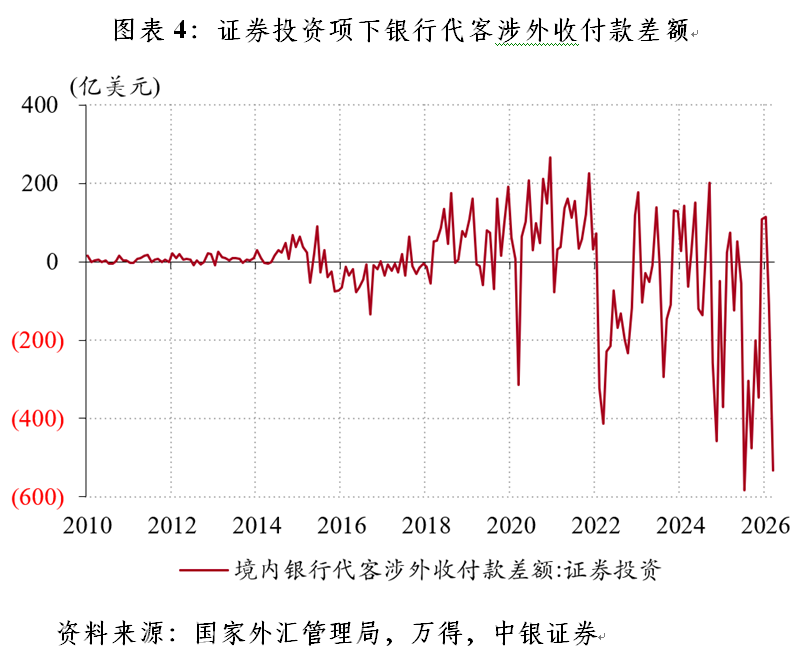

债券市场方面,主要经济体债券普遍承压。3月份,英国、德国、美国和日本10年期国债收益率累计分别上升57、34、33和24个基点。同期,中国10年期国债收益率在1.82%附近运行,较2月末仅小幅走高3个基点,整体维持低波动态势。由于同其他主要债券收益率的低相关性,人民币债券被部分市场机构誉为“避险资产”。然而,中债登、上清所数据显示,3月份,在全球市场恐慌情绪高涨的背景下,人民币债券市场并未吸引大规模外资流入。当月,境外机构境内人民币债券持有量连续11个月减少,且降幅重新过千亿元,从上月的303亿元扩大至1342亿元。其中,记账式国债是主要拖累项,境外机构持有量由上月的增加192亿元转为减少526亿元,降幅为2025年8月以来新高。同期,证券投资项下银行代客涉外收付款连续两个月出现逆差,且规模从上月的110亿美元扩大至532亿美元,创历史次高(见图表4)。

外汇市场方面,避险情绪驱动下美元升值、非美货币普跌。3月份,美元指数上涨2.3%,其中新兴经济体货币对美元平均贬值2.8%,略高于发达经济体货币2.6%的平均贬值幅度。同期,瑞郎、欧元、英镑和日元对美元汇率分别贬值3.8%、2.2%、1.9%和1.7%。而人民币汇率中间价则保持窄幅震荡,累计升值0.05%,连续六个月升值。在岸即期汇率(境内银行间外汇市场下午四点半交易价)和离岸即期汇率仅小幅走弱,累计分别贬值0.76%和0.39%。由于人民币汇率表现明显强于其他主要非美货币,人民币汇率指数升值速度显著加快。CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数累计分别上涨2.32%、2.39%和1.16%,前两者涨幅均创2023年10月以来月度新高。当月,人民币汇率重回“三价合一”状态,显示市场预期基本稳定。

3月份的国际金融形势类似于2020年3月份疫情大流行、经济大停摆时期。当时,全球股债金齐跌,仅有美元汇率独涨,因为国际资本不是逃向安全资产,而是逃向美元流动性。当前,人民币汇率坚挺,但未体现为外资流向人民币股票和债券,也是因为中东局势动荡加剧了全球流动性紧缩,当务之急是逃向流动性而非安全资产。

此外,中东冲突爆发以来,得益于人民币币值稳定优势,以及我国与部分国家的石油贸易往来影响,人民币跨境结算需求显著增加,关于“石油美元”主导地位被削弱、“石油人民币”时代即将开启的讨论重新被市场提及。3月份,跨境贸易中人民币结算占比由上月的27.2%升至35.6%,创历史新高。同期,人民币跨境支付系统(CIPS)日均处理交易额达9205亿元,创一年来新高,日均交易笔数为3.57万笔,显著高于上月的6197亿元和2.59万笔。近期,CIPS单日处理交易额更是一度突破万亿元关口,达到1.22万亿元。需要指出的是,中东冲突背景下,人民币跨境结算需求增加可能具有一定的阶段性和事件驱动特征,不宜高估全球“去美元化”进程。

综上,迄今为止,美以伊冲突对我国通胀和出口影响总体有限,人民币资产价格展现出较强韧性,但不宜过度解读人民币资产避险属性。未来中东局势仍存在较大不确定性。根据国际货币基金组织(IMF)最新发布的《世界经济展望》,即便在战争持续时间、烈度与范围均有限,相关扰动将于2026年中期消退的乐观情景下,全球经济增长放缓也已不可避免,预计2026年全球经济增速将从2025年的3.4%放缓至3.1%,较1月份预测值下调0.2个百分点。如果冲突时间进一步延长、能源价格持续大幅上涨,全球经济下行压力将随之加大。需要对外部冲击通过外贸、金融等多渠道可能对我国经济造成的负溢出效应未雨绸缪,有备无患。

(作者系中银证券全球首席经济学家)

文章作者

6年来最大单日涨幅!国际油价再燃通胀担忧,全球央行“鹰派”风险上升

国际油价飙升重新点燃了市场对通胀风险的忧虑,并已向更广泛的金融市场蔓延。

管涛:货币紧缩发生在美伊谅解达成之际

中东战争引发的能源价格飙升导致全球货币宽松退潮乃至转向。

新地缘局势下的外贸突围:上市公司出海谋变,价值面临重估

在出海大潮中的上市公司体感如何,迎来了哪些新变化?

冲突下的中东正发生哪些变化?汇丰:现在是投资中东好时机

“虽然这个地区正在经历非常大的挑战,但是长期基本面没有改变。”

锚定功能跃升:上海国际金融中心建设的下一程

上海国际金融中心建设正从规模扩张转向功能升级,核心在于通过提升定价话语权、完善资产配置与风险管理工具链、叠加离岸科创绿色新功能以及深化五个中心联动,实现向全球资源配置型金融枢纽的转轨。