分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“私募魔女”李蓓再就房地产发声。

近日,被称为“私募魔女”的半夏投资创始人李蓓,在接受媒体采访时表示,基于供给侧大出清、总量周期性回升等因素,半年内地产或出现“十年一遇的机会”。

她表示,从供给侧出清的角度看,诸多房企退出新拿地市场,全国土地市场活跃的企业只剩个位数;从规模角度看,虽然地产总量难回峰值,但会回升至10亿平方米的长期均衡水平。

此外,从行业调整幅度看,2021年6月至今18个季度,已达到全球房地产泡沫破灭调整的中位数时长;新开工、新房销售、二手房价格等指标的调整幅度,也略超平均水平。

“更重要的是,行业基本面已出现边际改善。”她表示,比如租金回报与边际融资成本已匹配,去年12月起25城二手房挂牌量下滑等。结合香港市场的回升情况,她判断地产拐点可能在半年内出现,如果后续有重磅政策出台,可能进一步加速行业企稳。

基于上述判断,她认为行业在逐步见底之后,将面临十年级别的回升周期,未来地产股的机会不在房价或销量回升,而在供给出清后的企业份额扩张与盈利能力修复。

早在2023年时,李蓓也曾公开表示地产板块面临“10年一遇的机会”,背后逻辑在于随着房企暴雷、停止投资拿地,未来即便全行业规模较顶部下滑约30%,没有爆雷的房企也将迎来市场份额的扩张,销售规模有望创出新高,存量资产重估弹性巨大。

对于地产及板块内公司的企稳时间、未来走势,目前业内观点不一。

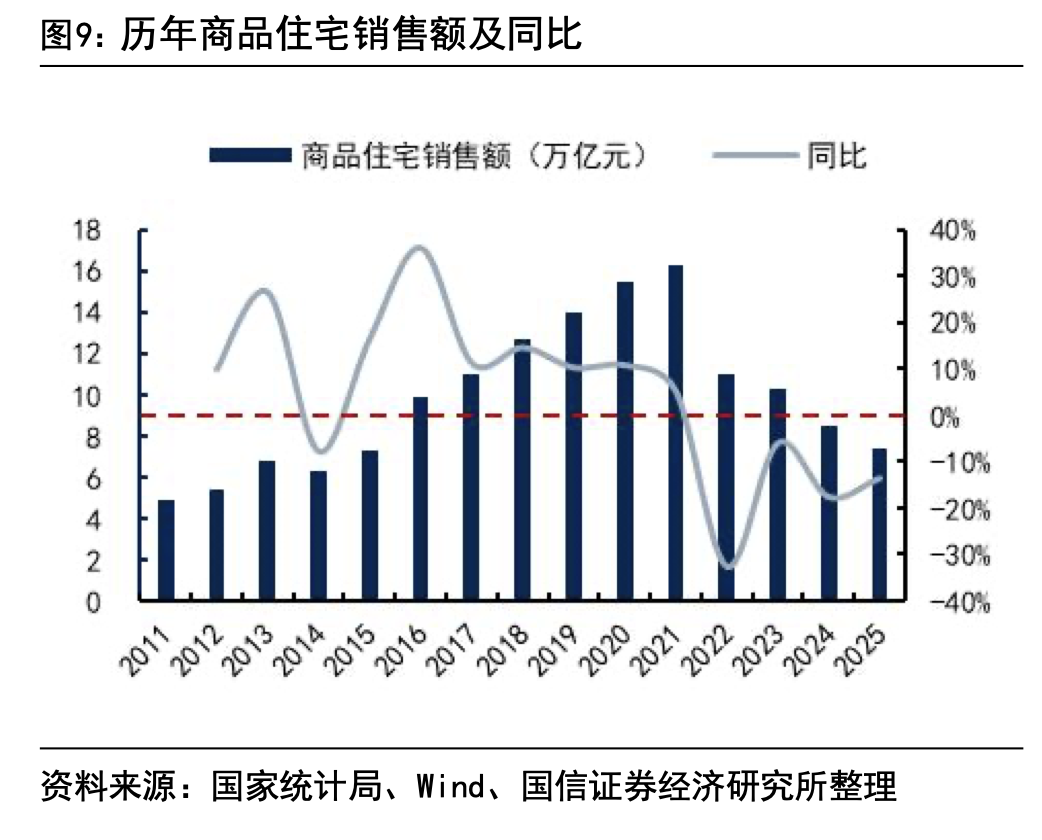

从客观数据看,过去一年房地产行业各项指标还在持续调整。成交方面,2025年全国新建商品房销售面积88101万平方米,其中住宅销售面积占73299万平方米。经历连续四年下跌,2025年新建商品房与商品住宅的成交面积,较2021年高点缩水幅度均超50%。

从价格端看,2025年1~12月,全国新建商品房销售均价9527元/平方米,累计同比-4.3%;2025全年,新建商品住宅销售均价为10005元/平方米,同比-4%;12月70城二手住宅销售价格同比-6.1%,降幅较11月扩大0.4个百分点,环比-0.7%。

华源证券认为,参考全球房地产危机的经验,样本历史平均跌幅35%,平均调整时间6年,当前我国实际房价调整的长度与深度均已相对充分,2026年地产调整周期有望进入尾声。

不过该机构称,回顾2021年及之前的历史周期,房地产需求走弱多由政策收紧引发,政策放松能迅速带来成交与房价反弹。但本轮周期中,多轮政策均未带来持续修复,原因或在于随着城镇化率上升、人口增速转负,新增需求放缓;居民与房企杠杆已处高位,信用扩张空间有限。这意味着,本轮调整是需求自然回落与资产负债表约束共同导致。

中银证券也表示,过去那种借助人口和城镇化率提升,带来的规模扩张红利不复存在,未来需求从“有房住”转变为“住好房”,结构性需求仍在,但短期较难弥补总量收缩。根据测算,2035年前每年的真实住房需求超8.6亿平方米,2035年后会降一个台阶,但仍超过4.1亿平方米/年,增长引擎将会基本转为改善型需求。

也有机构对行业增量空间较为乐观。58安居客研究院认为,目前中国的城镇化率,明显低于发达经济体80%左右的水平。按照2025年末的总人口140489万人来计算,意味着未来将有1.7亿人要进城生活,随着“新市民”落户,相关住房需求也将持续释放。

国信证券认为,2025年四季度,地产基本面明显下跌,但2025年末至2026年初的近1个月以来,跟踪二手房挂牌价的冰山指数,月环比跌幅已连续6周快速收窄,尤其一线城市较为明显,上海核心区已基本止跌,因此建议对房价从悲观转向中性。

虽然对行业走势判断不一,但各机构普遍认为,2026年地产增量政策出台的预期较强。

中银证券表示,在政策出台的时点上,预计2026年一季度末的可能性较大,届时房地产行业将面临新的机遇。若政策思路清晰、调整有力,预计最快2026年年底可能会走出螺旋式下滑的困境。从地产标的看,适配核心城市、户型、产品力需求的房企,或能走出重围;另一方面,提前布局新业态、新模式、新场景的商业地产公司更具优势。

如需获得授权请联系第一财经版权部:banquan@yicai.com