分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

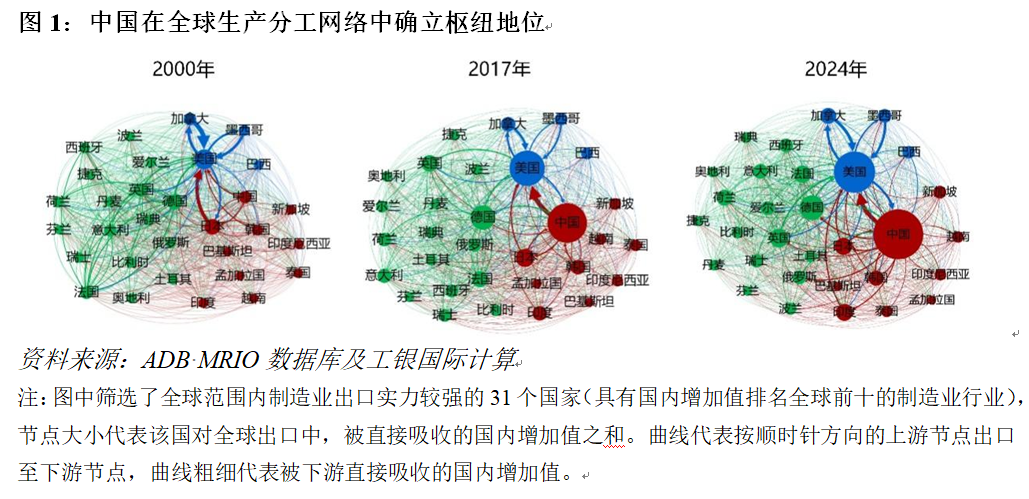

在全球生产网络中,中国正从参与既有分工的贸易节点,转变为牵动价值流向的中枢型力量。这一转变由三重结构性动能共同推动:一是长期积累的规模化供给能力推高了中国在全球产出中的权重;二是产业升级推动价值获取能力上移,使中国逐步减轻对低端环节的依赖;三是本文重点关注的,更广泛、更深入的跨国产业连接重塑了中国在全球价值链中的位置。传统价值链分析强调沿工序展开的纵向分工,而随着生产组织方式的变化,价值流动越来越呈现多节点协同、跨区域重组的横向特征。因此,本文从网络视角分析,中国已经成为连接最密集的价值输出枢纽,并与美国共同构成驱动全球价值循环的双核心。

但二者的作用方式并不相同,美国的影响更多体现在与核心经济体形成长期而稳定的黏性联系,中国的影响主要来自为大量经济体提供难以绕开的生产投入。正是这种路径上绕不开、关系上未完全锁定的并存状态,使路径依赖在形成结构性优势的同时,也放大了潜在的系统性风险。如何在巩固中枢地位的同时降低风险,关键在于海外生产节点的分散布局、与新兴节点的深度协同以及更高水平的经贸合作,将结构性依赖转化为更稳固的价值锚定。

广结善缘:中国作为全球供给中心的结构角色

在图论与复杂网络分析中,度中心度(Degree Centrality)用于衡量一个节点与其他节点之间连接的数量与强度,反映其在价值流转中的重要性。由此观察全球增加值贸易网络,可以发现中国已成为连接最为密集的出口节点,稳居全球出口中心度的首位。这意味着中国出口创造的增加值正通过高密集的网络路径,广泛嵌入全球各地的生产函数。

与之相对,美国在进口中心度上保持全球第一,扮演着增加值“最终结算者”的角色。这种高度合乎“中国生产、美国消费”模式的价值分布,量化了中国作为全球生产体系价值循环泵的深层职能。与此同时,随着国内需求扩张与产业结构升级,中国的进口中心度亦呈现稳步抬升态势,目前仅次于美国,使其在输出价值的同时,也逐步成为全球增加值的重要承接者。

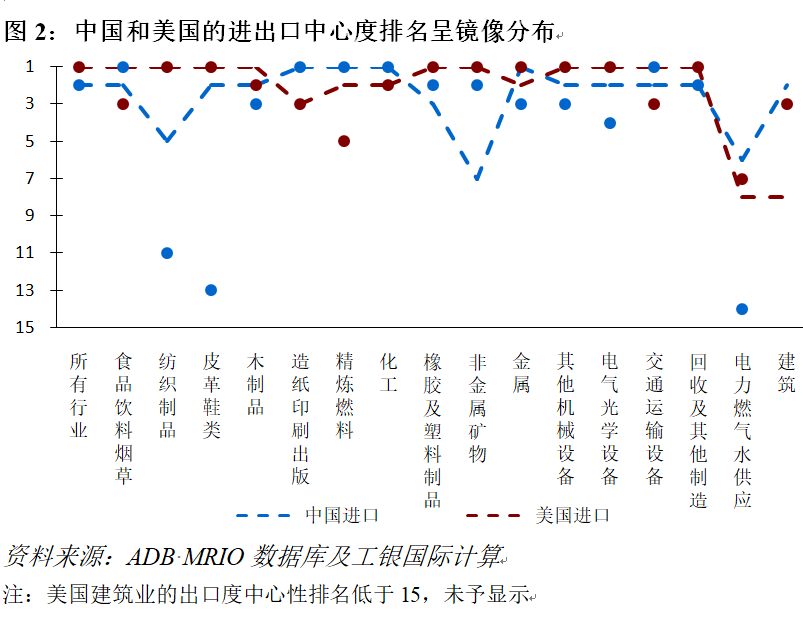

当视角进一步下沉至行业层面,这种错位分工表现得更加直观。多数制造业中,中国的出口中心度与美国的进口中心度呈现出高度一致的变化方向,显示出近乎镜像的结构特征。在纺织皮革、橡胶塑料、电气光学设备、非金属矿物等行业,中国在出口端显著领先,其增加值输出在网络中占据关键节点位置。美国在这些领域依赖外部供给,表现为进口中心度较高。相比之下,美国出口中心度与中国进口中心度之间的相关性明显偏弱,反映出中国的进口结构更具分散性与全球化特征。

具体来看,美国主要在精炼燃料、化工等行业依托页岩气革命形成的成本优势,占据供给侧较为突出的中心位置;在交通运输设备、食品饮料等行业,则凭借技术壁垒与品牌优势维持出口中心度。至于公用事业、建筑业等高度依赖本地需求的行业,由于跨境价值流动有限,中美均未形成明显的全球中心地位,反而是德国、荷兰等欧洲经济体,依托区域市场的高度一体化,在横向价值链中呈现出更强的连接能力。

扼据要冲:中国是难以替代的“超级路由器”

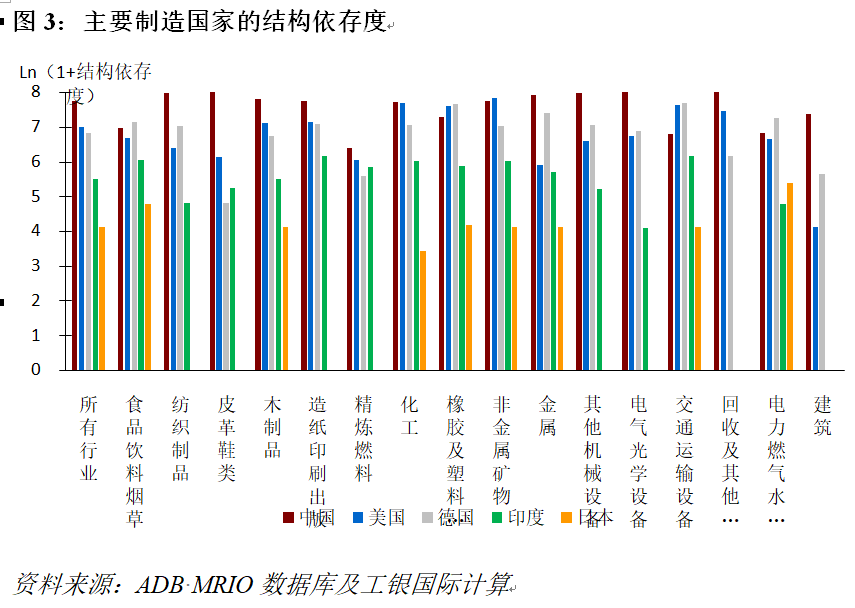

如果说进出口中心度衡量了连接的广度,那么介数中心度(Betweenness Centrality)则量化了节点在贸易流转中的结构性权力。假设全球贸易沿最短路径运行,介数中心度衡量了必须经过某一节点的路径数量。为便于理解,本文称之为结构依存度,该指标越高,其他经济体试图绕开该节点所需付出的贸易成本越高。

测算结果显示,中国的结构依存度同样位居全球首位。这表明,中国不仅是连接最广的节点,更是效率最高、最难被替代的中枢枢纽,在全球生产网络中扮演着“超级路由器”的角色。美国则由于更多分布在价值链的两端,中间品中转功能相对弱化,对贸易路径的控制力相对有限,这为其近年来高度重视制造业回流提供了一个网络结构层面的解释。

从行业层面看,结构依存度的分布清晰揭示了中国对全球供应链中游环节的实质性掌控。在制造业的14个细分行业中,中国在绝大多数行业的结构依存度都高居全球榜首,尤以纺织、皮革、金属及电气光学设备等行业最为突出。即便化工、精炼燃料等在美国是主要出口中心的行业,中国在结构方面仍占据路径优势。这种规模与路径的错位说明,美国输出的增加值往往需要通过中国这一枢纽进行转化或集散,方能触达全球终端。在电气设备、机械制造等高复杂度行业,中国极高的结构依存度一定程度上回应了产能转移的争议。印度等新兴经济体虽然在出口规模上有所提升,但在网络路径掌控力上仍与中国存在数量级差距,更多是扮演分支节点的角色。在这一意义上,相较于其他中心度指标主要反映横向连接程度,结构依存度更能体现一个经济体对纵向价值链关键环节的把控能力。

趋利避害:中国作为全能型中枢的持续进化

如果说结构依存度关注谁在掌握必经之路,那么特征向量中心度(Eigenvector Centrality)体现谁在与强者共舞。一个经济体的主要贸易伙伴地位越高,其特征向量中心度得分越高。为便于理解,本文称之为核心关联度。中国不仅在贸易总量和路径上占据优势,更在性质上实现了与核心经济体的深度连接。这种圈层嵌入的独特意义在于,即便全球供应链发生物理转移,即部分中转地位被取代的情况下,中国依然可以通过与核心节点的强耦合关系,保持在技术规范和价值分配中的地位相对稳固。

相比之下,越南等新兴节点虽然表现出较快的规模增长,但较低的核心关联度表明其承接流量多于共享声望,尚未真正打入全球贸易的战略核心。美国虽然在出口规模和中枢地位上不及中国,但是连接的贸易伙伴质量更高,深度绑定具有较高贸易地位的发达经济体,占据着全球价值分配的“高端俱乐部”。

将结构依存度与核心关联度结合,可以更清晰地区分主要经济体在全球生产网络中的角色类型。首先,中国与美国是唯二的全能型中枢节点,且呈现出深度嵌套的结构特征。中国拥有全球最高的结构依存度和位居前列的核心关联度,既是难以替代的“超级路由器”,也是与核心经济体高度融合的生产中枢。美国虽然在路径控制力上不及中国,但凭借全球最高的核心关联度,依然占据核心价值圈层。因此,即便在当前复杂多变的贸易环境下,两国仍是彼此交织最深、相互牵制最强的系统锚点。

其次,德国、日本等发达国家以及印度、俄罗斯等大型发展中国家,构成全球生产网络中的关键连接节点。这些国家依托核心技术、资源禀赋或专业制造优势嵌入主干链条,形成有限但稳定的结构性影响力。

最后,加拿大、韩国等部分发达国家,以及以越南、墨西哥为代表的发展中国家,则更多属于边缘参与节点。它们在特定价值链中具备一定的核心关联度,但结构依存度有限,整体话语权仍高度依赖核心中枢的稳定运作。

从更长周期看,中心度在塑造结构性优势的同时,也不可避免地生成新的外部约束

高效节点虽在贸易路径中难以替代,却也更易成为潜在的系统摩擦点。一旦遭遇关税、制裁等去中心化冲击,扰动可能沿着高度集中的路径被迅速放大,尤其是在电气光学及机械设备等领域,容易演化为针对特定产业的制度性约束。

应对之道并不在于削弱自身的网络地位,而在于主动调整出口所依托的网络形态。一方面,通过在海外培育区域性生产节点,使价值流动中枢实现多点分布,有助于提升整体韧性,降低单一路径的暴露度。另一方面,发挥“超级路由器”的组织能力,引导越南等新兴节点嵌入以中国为核心的区域生产网络,在关键中间品与技术标准上形成深度协同,将潜在的横向竞争转化为可控的结构分工。

进一步看,在深化与发展中国家协作的基础上,可以同步加强与欧洲国家等高价值经济体的制度性合作,通过更高水平的经贸安排,将既有的中心结构优势沉淀为不随路径变化而动摇的价值与规则。

(程实系工银国际首席经济学家,尹学钰系工银国际经济学家)

中国重回韩国第一大出口市场,AI红利下韩国今年出口有望新高

分析认为,中国市场对韩国出口的重要性依旧不可替代。

辉瑞前总部大楼倒塌风险背后:美国“商改住”项目面临安全大考

这一地处曼哈顿核心位置的项目是近年来美国房地产市场兴起的“商改住”趋势的典型代表。

全球AI治理三大模式急需走向合作与共振

中美欧更须求同存异,协力构建对全球AI治理具有决定性作用的国际规则。

构建内外协同保障体系,促进人智协同行稳致远︱法经兵言

人智协同对打破数据壁垒、促进标准统一的推动作用,为国内统一大市场建设提供了技术支撑。

电池产业加速升级,多家外企加码中国市场

中国电池市场的竞争,不再是单纯的产能与价格比拼,而是技术、解决方案与服务能力的综合较量。