分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

你可以认为哈佛大学国际经济学教授肯尼斯·罗格夫(Kenneth Rogoff)这本《我们的美元,你们的问题》(Our Dollar,Your Problem)没有多大的新意。似乎美元作为国际通用货币的一系列地缘政治与经济问题早已被研究透彻,以美元为基准的汇率作为金融工具的使用方法,甚至很多普通人都已经掌握。然而,2026年至今,黄金、白银、石油、虚拟币市场不断大幅波动,每一种都仿佛有取代美元成为国际通用货币的野心。这让我们不得不思考,我们真的理解当下美元存在的意义吗?罗格夫的这本著作提供了一种认识问题的宏观布局与历史形态。

首先要认识到,与主导美国经济政策的很多美国主流知名经济学家,如诺贝尔经济学奖获得者约瑟夫·斯蒂格利茨(Joseph Stiglitz)或曾经的美联储主席阿伦·格林斯潘(Alan Greenspan)等相比,罗格夫的观念有一些逆反的成分,这也许与他早年作为青少年国际象棋竞技选手的经历有关。罗格夫曾是1969年的美国青少年国际象棋锦标赛冠军。成年后,他选择放弃成为职业棋手,进入耶鲁大学和麻省理工学院学习经济学,1980年的博士论文就与货币汇率有关。罗格夫的第一份工作,是在国际货币基金组织(IMF)担任经济学家,之后进入学界。从1980年代一直到2008年的金融危机,美元的国际强势地位几乎没有发生过动摇,不断印钱刺激增长、让美国政府向全世界借钱的逻辑,似乎没有任何弊端,毕竟美国政府是市场上信誉最高的债权人,而年复一年的“增长”总会把账本平掉——一句话,只要美元印钞机不停,所有人就都会更有钱。

早在2002年,在国际货币基金组织工作的罗格夫与在世界银行(World Bank)工作的斯蒂格利茨,就因此有过当时轰动一时的争辩。斯蒂格利茨认为,国际货币基金组织不愿为出现财政危机的国家提供援助是错误的、头脑不清的“紧缩”(austerity)行为(很有意思,“紧缩”一词在此类语境下无异于骂人抠抠搜搜小家子气),把他们叫作“三流经济学家”。在当年一封公开信里,罗格夫把斯蒂格利茨痛贬一番,认为斯蒂格利茨信奉的所谓“凯恩斯主义”(最高程度追求GDP增长与就业率)实则是种“拉弗主义”(源于“供给学派”代表人物阿瑟·拉弗),是种“巫术经济学”。“你似乎认为如果投资者不愿意持有国债,需要做的只是增加供给,就能像蛋糕一样热卖。我们国际货币基金组织——不,应该说我们地球人——的经验并非如此。我们地球人的经验是当一个国家出现经济问题的时候,如果通过印钱解决问题,只会带来不可控的通货膨胀。”

20年过去,罗格夫依然持有这样的观点,他依然坚决反对无限制印美钞、发美债。如果说这在美国繁荣时代是个“抽象问题”,2022年开始的大通胀与“生存成本”危机已经让他的理论变得具象。《我们的美元,你们的问题》起首,罗格夫就举了一个印钞机存在前的通货膨胀例子——在银币是流通货币的年代,由于贵金属产量有限,英国国王亨利八世曾通过减少银币含银量来多发货币。到了1551年,一个斯特林币里的含银量减少了50%。在同样的年代,西班牙一度通过海外扩张,从非洲金属矿挖到了相当多的白银,成为16世纪的世界经济大国。借着这一时机,西班牙王国从国外借了很多钱,以至于在1557年到1647年之间,曾六次无法偿还国债。1557年,西班牙、法国与荷兰三国同时债务违约,这“三国违约”事件也是历史上最严重的金融危机之一。

从历史上看,一种货币成为国际通用货币持续的时间,通常为一两百年。二战后美国迅猛的经济发展和国际军事主导地位,使得美元成为了20~21世纪的国际通用货币,其地位虽然稳固,却也并非不可撼动。罗格夫认为美元过于强势的地位并非好事。事实上,近期的美伊冲突带来的石油危机就是很好的例子。国际石油市场上80%的交易通过美元进行。为了应对石油稀缺导致的涨价,一些国家必须大量抛售黄金、股票等资产来换取美元,使得汇率出现波动,也可能导致这些国家出现通货膨胀。

而更重要的是,研究数据显示美国GDP占全球GDP的比例正在逐步下滑,用市场汇率来看,美国GDP已经从1950年占世界GDP的40%,下滑到2020年代的25%,而如果用购买力平价汇率(Purchasing Power Parity),也就是各国家日常生活成本的实际价格来看,这一数据下降到不足17%。简单来说,美元的价格依然被严重高估,其原因无非是国际资本更倾向于用美元持币,但美国的国际经济地位却大不如前。因此,如今的美国拥有的国际流通货币地位是把双刃剑。罗格夫的观点非常清晰——“发行全球货币当然很棒。失去国际货币地位,则很不怎么样。”他以二战后的英国为例,当英国的国债膨胀到GDP的240%,且在1956、1967和1976年三次向国际货币基金组织申请紧急救助资金的时候,罗格夫认为,英镑的国际流通货币地位就已不复存在。很显然,在他看来,这种情况未必不会也发生在美国。

为了描述这种状况,罗格夫通过自身作为国际技术官僚的经历,概述了其他几大国家过去几十年的货币与经济政策。这些充满了社交轶事的描述看起来有些主观草率,但不失为一种有意义的观察。首先是在苏联解体后深受通胀之害的俄罗斯。2003年,在普京的总统第一任期,罗格夫就作为国际货币基金组织的首席经济学家访问俄罗斯,他发现普京在2001年用13%的单一所得税和社保税取代了之前复杂的国有经济税收方式,让俄罗斯经济有了一段平稳的增长期。罗格夫认为这是“拉弗主义”少数起效的时候——通过减税,普京得到了更多的税收。但他也遗憾地认为,这是普京最后一个好的经济政策。

接下来是日本。罗格夫1991年抵达日本的时候,日本还处于经济繁荣时期。虽然股市从1989年的最高点跌了1/3,但也在5年内翻了三倍,房地产还被认为是黄金资产,总之一切看起来都很美。但罗格夫认为,崩溃的迹象当时已肉眼可见,只是没有人愿意看到。在那个时代,美国正像现在对中国一样,试图给日本增加压力,让日元升值,因为低廉的出口价格已经直接影响到美国产品的竞争力和美国国内的就业率。在1980年代,强势的里根政府幕僚詹姆斯·A.贝克(James A.Baker)对美国的世界主导地位有着相当的执念,几次三番要求日本听取美国的意见。罗格夫写道,贝克卸任后与他的私人对话当中,曾对日本政府的汇率控制能力表示出极大的好奇。在两国的协商当中,贝克给过日本政府类似最后通牒一般的升值要求,实际并不认为对方能做到或会做到,然而日本在几周内就让日元升值10%。这种能力,美国政府却不具备。这种接近“随意”的货币政策让经济学家大开眼界,也预示着危机的到来——当汇率可以随意波动,那日元,以及日本资产,也就失去了实际价值。

罗格夫提到了一种“中产收入陷阱”——在一个国家经济高速发展的过程中,贫富差距迅速加大,无论政治形态如何,基本民意都会导致社会资源重新分配的趋势。这个时候,政府会通过各种方式来维持表面上的增长。外国资金能一时带动股市,而增发国债更能让市场上看起来有很多钱,然而最终这些新资金如果无法带来真正的增长,经济危机就要开始了。在最糟糕的情况下,一个国家可能因此不得不面临多重危机——当地货币变弱还不起外债、当地股市崩盘、汇率危机、通货膨胀……

在国际货币基金组织,罗格夫显然目睹了很多国家经历这一过程。而如今,他认为美国也并非不可能面对一样的危机。大量的国外债务是最大的问题,而过去几十年低利率高增长的“拉弗主义”已经不复存在。从2020年开始,美国国内通货膨胀居高不下,实际生活成本节节攀升。随着利率上升,美国资产对国际资本的吸引力也不如过去,甚至股票市场也不再像过去一样因为全球资本的涌入而稳定地节节攀升。

一切小国在出现财政危机前所面对的问题,美国如今都在面对,除了至关重要的一点——美元的国际通用货币地位,以及天天开着的美元印钞机。这是否真的不可撼动呢?无论如何,罗格夫认为,当美元真正出现问题,将不仅是美国的问题,而是所有人的问题。

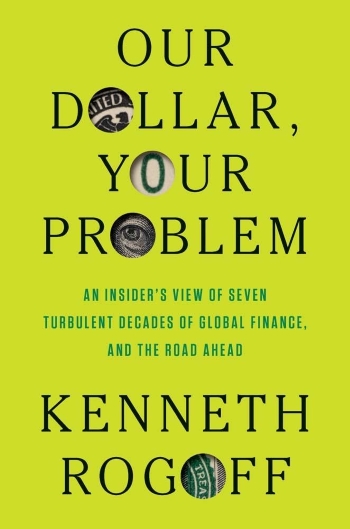

《我们的美元,你们的问题:对全球金融风云激荡七十年的内部观察及未来之路》

(Our Dollar,Your Problem:An Insider's View of Seven Turbulent Decades of Global Finance,and the Road Ahead)

肯尼斯·罗格夫(Kenneth Rogoff)著

Yale University Press 2025年5月版