分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者武泽伟为苏商银行特约研究员)

自去年四季度以来,在黄金连续四年大涨后,金银比被推至极端高位,最终引发白银市场逼空行情,白银价格大幅走强;随后铜、铝等工业金属跟涨。而随着中东地缘冲突加剧,近期原油价格也出现大涨,大宗商品市场全线走高。

本文将深度剖析本轮全球“涨价行情”的底层逻辑,为投资者中长期布局提供参考。

轰轰烈烈的“涨价行情”从何而来?

观察自2024年以来大宗商品价格,可以发现不同商品之间的走势极为分化,其中,贵金属启动最早,涨幅也最大,不但显著高于综合指数,同时也远远领先于工业品、农产品、金属、能化等品类。

以贵金属指数为例,成分品种主要为黄金和白银期货,这也与我们直观感受吻合——本轮大宗商品牛市的先导正是黄金。这引出了“涨价行情”第一重、也是最核心的逻辑:随着美国债务规模创下历史新高、美联储步入降息周期,以美元为核心的国际货币体系正在经历“大通胀”,信用货币对商品的购买力被显著削弱。可以理解为,大宗商品多以美元计价,其价格上涨的另一面是美元趋弱。而黄金几乎没有工业用途,核心功能是价值储藏,因此在美元走弱周期中,它最先启动且表现最为突出。

在其他商品指数中,排名第二是有色金属。实际上,可以发现,有色金属在2024年经历短暂上涨之后,便一路下跌,陷入长久的震荡调整中,直到2025年年末才快速拉升。

成分品种包括铁矿石、螺纹钢、铜、铝、镍等,其中本轮领涨主力是铜、镍、锂等有色金属。这引出了“涨价行情”的另外两重逻辑:新质生产力加速发展,以及传统经济逐步复苏。例如,随着人工智能快速发展和新能源汽车加速渗透,数据中心、动力电池等领域对铜、镍、锂的需求出现非线性增长。而由于有色金属供给端受矿端约束偏紧,需求侧的小幅放量便足以撬动价格明显上行。

与此同时,随着全球主要经济体步入降息周期,以房地产为核心的传统经济也显现复苏迹象。但整体而言,当前仍处于房地产周期末端,传统经济的修复斜率明显缓于新质生产力。这也解释了为何黑色系表现弱于有色系,以及有色金属内部铝价涨幅不及铜。不过,传统经济至少已进入触底企稳阶段,未来对商品价格的作用正在从拖累转为支撑。

涨幅排名靠后的工业品和农产品指数,恰恰揭示了本轮“涨价行情”的最后一重逻辑:随着国内“高质量发展”进程的持续推进,部分行业供需格局正在改善,厂商定价能力逐步回升。这一政策导向始于2024年7月30日召开的中央政治局会议,会议首次提出要强化行业自律,防止“内卷式”恶性竞争。此后,政策组合拳逐渐落地,核心路径包括抬高能耗与环保门槛、鼓励龙头企业开展兼并重组、强化产能调控力度等。

“涨价行情”最为影响哪些A股板块?

产业链中上游往往具备更强的议价能力,能够更顺畅地将成本压力向下游传导,从而率先并更充分地享受涨价红利。相比之下,靠近消费端的行业,在涨价行情初期反而可能承受成本抬升与需求疲软的双重挤压。

当前A股已处于4000点关口之上,主要宽基指数估值的历史分位数亦刷新近十年新高。估值行至高位,意味着行业普遍上涨的概率空间趋于收窄。在此背景下,超额收益的挖掘主要来自两个方向:一是寻找估值仍处低位的细分方向,二是布局利润有望实现高速增长的细分领域。

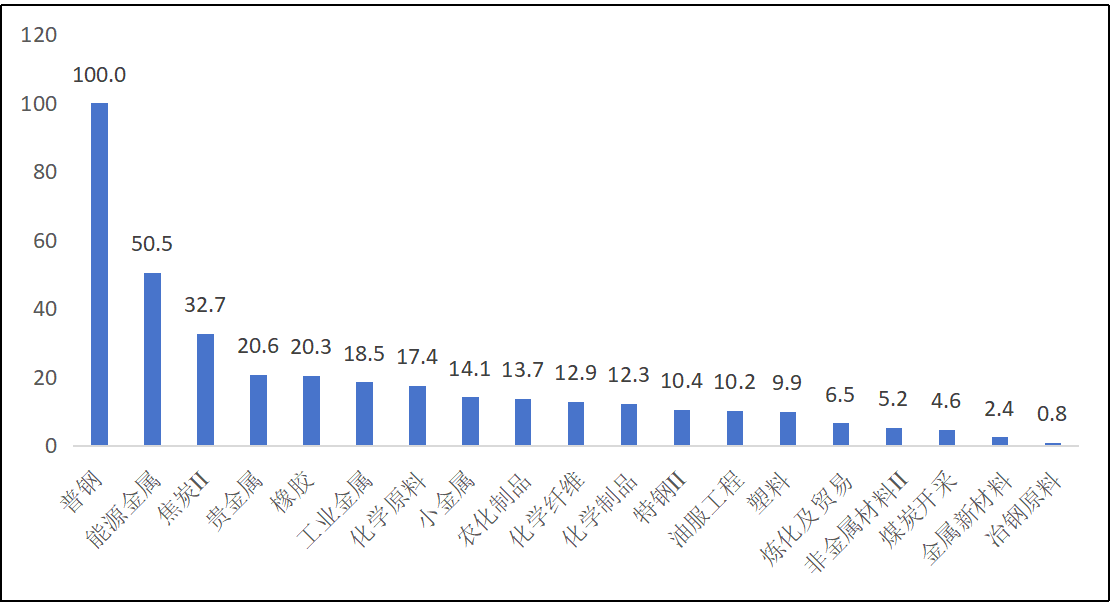

以申万一级行业划分,产业链中上游包括石油石化、煤炭、基础化工、有色金属和钢铁五大行业。进一步下沉至上述领域的细分二级行业,我们基于市盈率历史分位数与利润增速两个维度进行综合评分:对估值分位数更低、利润增速更高的子行业给予更高评分,反之则评分较低。

行业估值与利润增长

数据来源:wind 星图金融研究院

筛选结果显示,排名靠前的二级行业主要包括普钢、能源金属、焦炭、贵金属、橡胶、工业金属、化学原料、小金属、农化制品和化学纤维等。从配置视角看,这些细分方向有望同时受益于估值修复与盈利增长,具备实现戴维斯双击的潜力。

值得注意的是,这些板块基本都属于实物资产的范畴,还可能受益于近期热炒的HALO概念。HALO意为“重资产、低淘汰率”,由高盛等国际投行率先提出。这一概念走红的背后,是市场从追逐轻资产成长性转向拥抱确定性。在AI技术快速迭代的背景下,资金开始寻找那些难以被颠覆、具备实体护城河的资产。石油石化、煤炭、基础化工、有色金属、钢铁五大行业属于HALO概念的核心板块,它们具备有形资产密集、可复制成本高、现金流稳健等特征,既是AI时代不可或缺的“卖铲人”,又能凭借物理壁垒抵御技术冲击,因此成为本轮实物资产重估的核心载体。

第一财经一财号独家首发,本文仅代表作者观点。

点击图片查看更多解读。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

多家大行代理个人贵金属业务杠杆降至1倍以下

保证金比例从100%调整为120%。

黄金白银罕见降保缩板,上金所释放什么信号?

波动率回落,投资热退潮

白银狂飙7%后回落,机构警示秘鲁供给冲击“脉冲陷阱”

秘鲁能源法令“引爆”白银价格,机构警示回调风险

利率、AI与地缘冲突“三重夹击”,贵金属进入高波动时代

在美联储政策反复、地缘冲突加剧与全球通胀结构性上升的背景下,贵金属价格高波动源于宏观政策、储备体系重构与市场资金结构变化的多重交织,传统避险逻辑已失效,黄金与白银的定价机制正经历深刻转型。

贵金属的终极价值在于其作为非主权信用锚的功能,而非短期价格博弈

贵金属价格的剧烈波动是国际金融、地缘政治与国家战略博弈共同作用的结果,而黄金作为超主权货币锚、白银兼具金融与工业双重属性、铂族金属依赖产业周期,三者各自的投资逻辑迥异,定投则成为对抗市场不确定性、超越人性弱点的理性选择。