分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(王燕为波士顿大学全球发展政策中心资深研究员)

2026年初,全球经济正面临中东地区不断升级的战争,这场战争正在造成严重的人道主义灾难和能源危机。在经济层面,尽管人们普遍认为“全球失衡正在扩大”,但对于其来源的扎实证据仍然不足。在国际货币基金组织于2026年2月完成的对中国的2025年第四轮磋商中,IMF指出,中国经济总体上仍具有韧性,但其当前增长模式正面临更加突出的内部与外部失衡。IMF的核心建议是,通过结构性改革推动中国转向一个更多由消费主导的增长模式,减少低效率的过度投资和预防性储蓄。

尽管上述评估并非毫无可取之处,但这种叙事没有涉及全球失衡的另一面,即一些七国集团国家,尤其是美国,所代表的低储蓄率和极高财政赤字所导致的政府债务快速扩张。中国的经济学家质疑,IMF将全球失衡归咎于中国是否公平。例如,John Ross(2026)提供的250年历史数据证明,中国相对较高的投资水平并不是扭曲或失衡的表现,反而是中国能够维持长期快速增长的主要原因之一。

在这篇短文中,我对IMF关于中国高储蓄率的批评提出反驳。我质疑:降低中国持续偏高的储蓄率是否可取,或者是否现实?这种高储蓄率植根于中国文化中的“长期导向”(LTO),而这构成了中国软实力的一部分。从弥补绿色发展融资缺口和建设更具韧性的未来这一角度看,降低中国储蓄率真的是一个好主意吗?我善意提醒:要谨慎对待他人所希望的事情,不要“把孩子和洗澡水一起倒掉”。

耐心资本作为比较优势

九年前,我跟林毅夫教授发表了一篇题为《新结构经济学:作为比较优势的耐心资本》的论文。我们指出,IMF推动资本账户自由化的做法具有误导性。事实上,资本和劳动一样,从来都不是同质的。有些资本是“耐心资本”,而另一些资本则高度流动,是“脚底抹油型”资本,可能随时离开一个国家。非洲长期遭受资本外逃之苦;根据Ndikumana和Boyce 2011的研究,每年外逃金额约为数百亿美元。

我们提出了“耐心资本”这一概念,它取决于一个国家或地区的长期导向(LTO)以及银行和金融部门中机构投资者的发展程度。我们宽泛地将“耐心资本”定义为:投入某种关系中的资本,在这种关系中善意的出资者愿意看到借款者在未来成长起来,并由此获得体面的回报。例如父母投资子女教育,国家投资基金投资于创新型实体,企业家投资于基础设施项目的非上市股权。这些投资者追求的不是短期收益,而是借款者或被投资项目在做大之后所带来的长期未来回报。耐心资本的拥有者更接近于股权型投资者,他们更愿意、也更有能力承担风险。

既有研究将LTO归因于前工业时代有利于农业投资获得更高回报的农业—气候特征。它是一种文化禀赋,因为它根植于上千年的农业发展历史和儒家文化背景,这种背景强调坚持、毅力、节俭以及适应和学习的能力。长期导向通常被认为有利于人力资本和物质资本的形成、技术进步以及经济增长。例如,增长委员会报告指出,“面向未来的取向与高水平且高效率的储蓄以及公共和私人投资有关。

然而,长期导向和储蓄并不等同于耐心资本。家庭为退休而储蓄、父母为子女教育而储蓄以及居民为未来积累财富,这些都属于长期储蓄的来源。但仅有高储蓄率并不足够。制度对于激活高储蓄的“潜在”比较优势至关重要。只有当一个国家发展出能够把这些储蓄转化为长期资本的金融机构时,这些储蓄才真正能够成为耐心资本。换言之,一个国家可能拥有长期导向和储蓄,这构成了一种“潜在比较优势”;但只有当银行、养老基金、主权财富基金和发展金融机构有效运作时,这种“潜在优势”才会转化为一种“显现的”比较优势。尽管如此,残酷的现实是许多发展中国家在采取与自身比较优势相悖的战略时,往往表现不佳。这些战略可能导致不可持续的商业环境、财政负担、通货膨胀、金融抑制以及外部失衡。

长期导向与国际投资头寸净额

那么一个关键问题是:哪些国家和地区拥有 LTO,并且能够把它转化为耐心资本?又应如何衡量?基于 Hofstede 及其合作者的研究,我们获得了LTO指数,该指数基于 Misho Minkov(2007)、Geert Hofstede 及其合作者收集的世界价值观调查数据。同时我们还使用了另一个变量:国际投资头寸净额(NIIP),作为一国对外投资的耐心资本的代理指标,尽管由于它只关注金融资产和负债,这一指标并不全面。

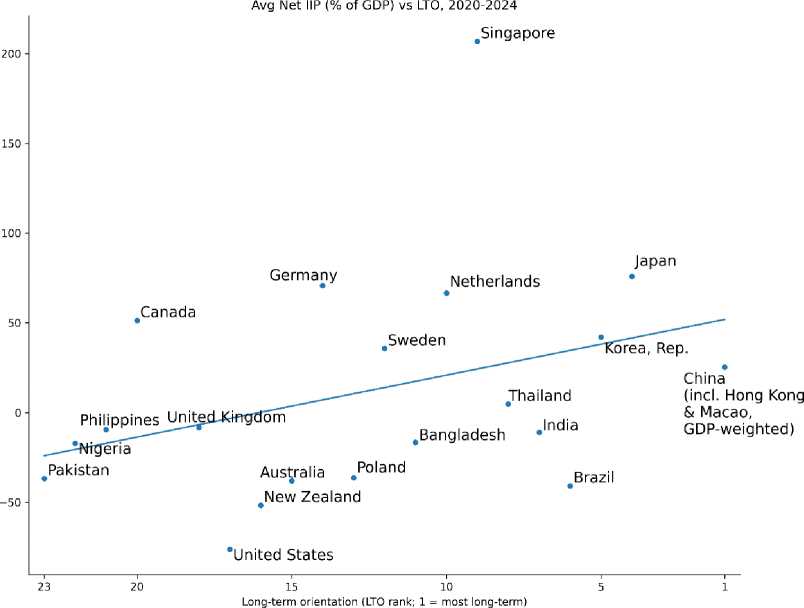

图1:2020—2024年国际投资头寸净额(占GDP比重)与长期导向(LTO)排名之间的关系

一个粗略的相关性分析表明:2020—2024 年的平均 NIIP与长期导向(LTO)指数呈正相关(如图1所示)。也就是说LTO更强的国家,尤其是东亚经济体,更可能形成更强的净外部债权国地位。这与增长委员会的研究结果(Spence 2008)一致:包括日本、韩国、中国台湾、中国香港以及新加坡在内的许多东亚经济体,都具有类似的长期导向特征。我们的假设是,这些经济体的NIIP可能高于那些不具备长期导向的经济体。如果这一假设能够通过进一步研究和其他证据得到证实,例如净FDI(流出减流入)和跨境并购,那么我们就可以认为,这些经济体在上述定义下拥有耐心资本的显性比较优势。

另一方面,短期导向且低储蓄率的国家,其NIIP或净外国资产头寸会恶化,外债会不断累积。美国在20世纪80年代初曾拥有很高的正NIIP,但到1990年就变成了世界上最大的债务国。到2025年第三季度末,美国的净债务国头寸已恶化到大约负27万亿美元,资产为41.27万亿美元,负债为68.89万亿美元。Mendoza 及其合作者认为,全球金融失衡(例如美国经常账户赤字)源于金融发展程度不同的经济体之间的一体化。金融更发达的国家通过输入资本而持续出现赤字,而欠发达国家则输出资本,这会给发达国家带来福利增益。

中国正在运用其在耐心资本方面的比较优势

IMF主要从再平衡和扩大消费的角度提出建议,但这种思路很少关注中国高储蓄率背后更深层的文化和制度基础。中国的高储蓄不能仅用预防性储蓄和收入因素这些传统决定因素来解释,它还深深植根于长期导向(LTO)的文化遗产,以及创造耐心资本的制度条件。这种文化解释可能显得较为模糊,但归根结底,它关乎个人家庭以及整个社会如何感知风险。在历次价值观调查中,中国的LTO指数始终位居前列。正是这种LTO,再加上能够把长期储蓄转化为投资能力的制度安排,使得中国以及一些同样深受儒家传统影响的东亚邻国,在基础设施融资和长期项目投资方面,比那些长期导向较弱的国家表现得更强。

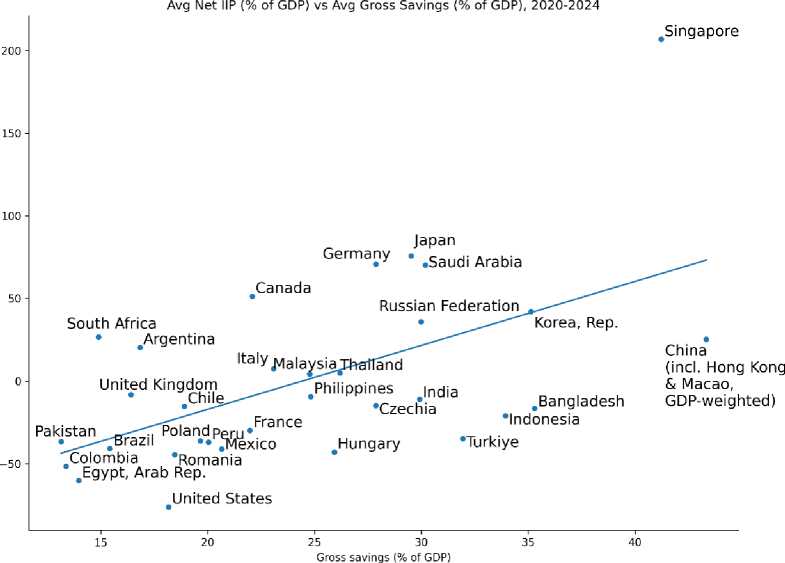

图2:2020—2024年国际投资头寸净额(占GDP比重)与平均总储蓄率(占GDP比重)之间的关系,其中p=0.0007<0.05,因此这一线性关系在统计上显著。

如图2所示,2020—2024 年的数据再次确认,高储蓄率与正的国际投资头寸净额高度相关,而且这种关系为正,并且在统计上显著。尽管中国仍然是一个发展中国家,但近年来它已经成长为一个主要的资本输出国。这一现象被称为“卢卡斯悖论”(资本从发展中国 家流向发达国家),而这一现象可以通过长期导向来解释:中国拥有一种西方往往缺乏的“耐心”。这一点可以从中国五年规划取得的成就中看出。在一定制度条件下,这种耐心资本可以被运用为一种比较优势,尽管仍需要进一步分析。

对中国而言,朝消费方向进行再平衡也许确有必要,建立更完善的社会保障体系也许确实有助于减少过度的预防性储蓄。然而在这一过程中,那种能够耐心地动员并投资长期资本的更强能力,应当作为一种比较优势和一种其他西方国家所不具备的软实力来源而被保护起来。这种能力不应被削弱。

因此,我的提醒具有战略意义:政策制定者应当保持谨慎,避免破坏那些使“耐心资本”成为可能的制度条件和文化基础。鉴于弥合数字鸿沟、推进绿色发展和应对气候变化都存在巨大的融资缺口,国际社会需要更多长期国际投资。这也是我讨论全球失衡的更深层含义:国际社会,包括IMF 在内,应当对主要大国提出更高要求,推动它们加强合作、积累有利于全球的公共资产,而不是在经济再平衡过程中,把真正宝贵的东西一并毁掉或丢弃。

第一财经一财号独家首发,本文仅代表作者观点,不构成投资建议。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

特稿|克里斯塔利娜·格奥尔基耶娃:应对冲击与转型

恰当的政策应对措施取决于冲击如何在国内经济中传导,这要求以可信的政策框架为支撑,采取务实且灵活的策略。

武汉再添光纤上市公司,武汉“十五五”打造这2个万亿集群

推动光电子信息迈向世界级产业集群。

耐心资本如何“熬”到春天?浙江样本不只有张雪机车

对于“投早、投小、投硬科技”的耐心资本而言,最难的或许不是“给钱”,而是“扛亏”。

程实:地缘变局下的全球经济︱实话世经

相比于总量的整体稳健,全球经济增长结构则加速分化。

专访IMF世界经济研究部主管:全球增长或受2%“衰退线”挑战,美联储需防通胀预期脱锚

IMF警告,若地缘冲突持续导致能源价格高企和通胀预期脱锚,全球经济增长可能跌至2%的衰退临界线,央行需在容忍短期供给冲击的同时,随时准备以超预期加息遏制通胀。