分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信建投:当前上市险企估值水平仍有较高安全边际,长期配置价值显著

第一财经 2026-04-14 07:56:28

责编:高明妍

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

中信建投:当前上市险企估值水平仍有较高安全边际,长期配置价值显著

中信建投研报表示,回顾寿险板块2025年业绩,NBV整体实现较快增长,银保渠道为主要驱动,展望来看,在居民存款搬家与“反内卷”监管政策背景下,寿险负债端量价均有坚实支撑,有望保持高景气。财险板块2025年承保利润增速亦较为亮眼,车险费用率改善为主要驱动。资产端方面,权益市场向好带动总投资收益率提升,且上市险企普遍提升股票配置比例。当前上市险企估值水平仍有较高安全边际,长期配置价值显著。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

半导体行业营收及净利润加速增长 16只被“错杀”的绩优股曝光

半导体行业营收及净利润加速增长 16只被“错杀”的绩优股曝光

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

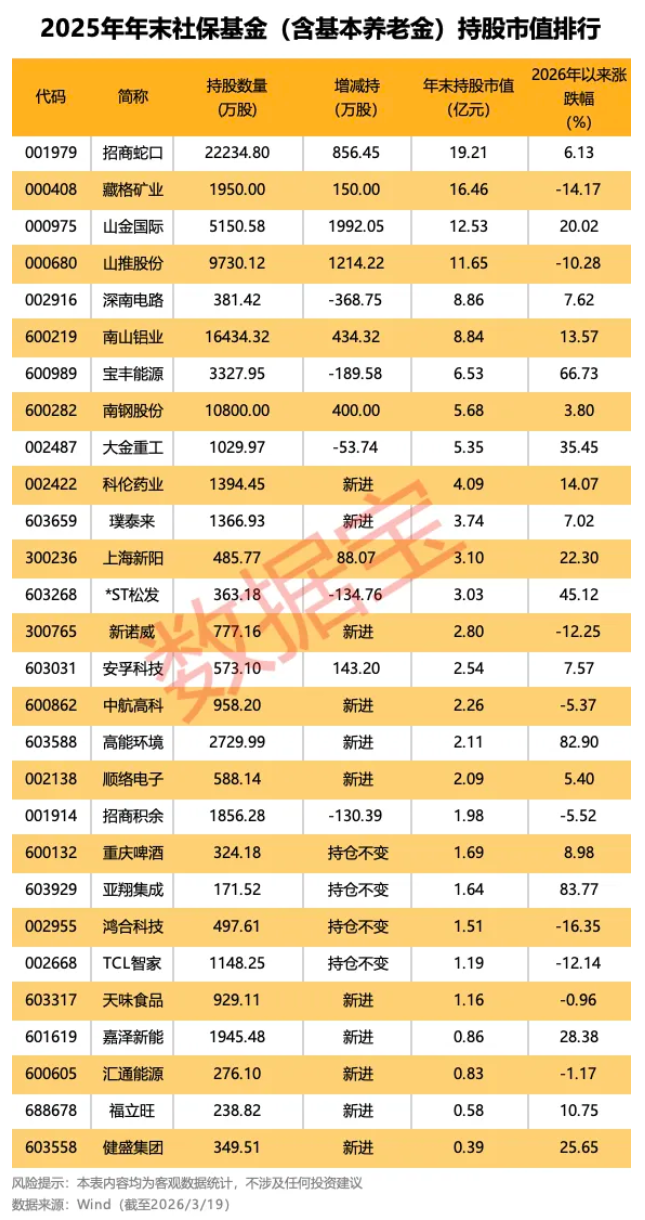

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

一财最热