分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

(本文作者王燕为波士顿大学全球发展政策中心资深研究员)

2026年3月19日,美国财政部发布了《2025财年美国政府财政报告》(Fiscal Year 2025 Financial Report of the United States Government)[1]。这份报告之所以值得认真对待,不只是因为它再次承认美国的财政路径正承受压力甚至濒临技术上资不抵债(“insolvent”),更因为它无意间暴露了当今国际财政治理中的一个根本性不对称:当美国评估自己时,它用的是更完整的资产负债表语言;可当国际货币基金组织(IMF)评估很多发展中国家,尤其是非洲国家时,它却还是大体停留在一种狭隘片面的框架(DSF)里,主要盯着债务、赤字和偿债能力;而忽视公共资产的作用[2]。

美国财政部的报告明确写道,当前财政路径是“不可持续的”。但同一份报告又强调,围绕预算赤字和债务展开的现金流讨论,“只讲了故事的一部分”。报告给出的关键数字是:在2025财年,美国政府总资产大约是6.1万亿美元,总负债大约是47.8万亿美元,净值(net worth)为负41.7万亿美元。公众持有的债务占GDP的比重为99%,在当前政策假设下,到2100年这个比例可能升到576%[1]。这说明,就连美国财政部自己,也没有把美国财政问题简化成一个“债务率太高”的故事,而是把它重新放回到了资产、负债和净资产(net worth)这个更完整的框架里。

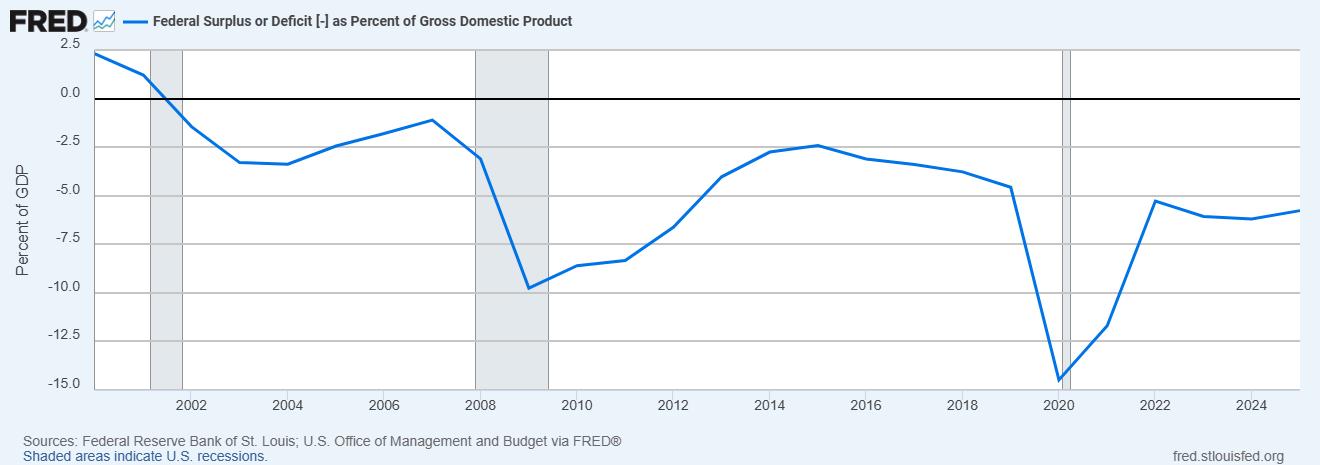

图1:美国联邦财政赤字占GDP的比重(以0%为基准)

来源:FRED,Federal Surplus or Deficit [-]as Percent of Gross Domestic Product(FYFSGDA188S)

图1先把讨论建立在一个很清楚的事实上:美国的财政不可持续问题是实实在在的。本文并不是在否认IMF对美国赤字和债务的担忧,而是想指出:问题不在于IMF关心债务,而在于它已经太习惯只关心债务了。如果分析只停留在“赤字占GDP”这一条线上,那么公共资产、未来的生产能力,以及投资所形成的偿债基础,就会被系统性地忽略掉。美国财政部自己的报告恰恰没有停在这里,而是继续往资产负债表那一层走。

美国财政部看的是资产负债表,而IMF对很多发展中国家却还是主要盯着负债那一侧

读者对于美国迅速上升的债务已经耳熟能详,无须在这里重复。美国财政部在报告里反复强调,当前财政路径是“不可持续的”。关键点在于,即便面对如此高的赤字和债务,美国财政部自己的分析也没有停留在“只看负债”这一步,而是把财政问题重新放回到了资产、负债和净资产这个更完整的框架里。相比之下,IMF 对很多低收入国家和非洲国家的常见做法,仍主要集中在 debt-to-GDP、debt service、gross financing needs 以及短期财政整顿上。这种不对称,问题不在于债务问题到底存不存在,而在于分析方法并没有一碗水端平。

本文并不是把美国财政部与 IMF 视为同一主体,它们显然不是同一个机构。真正值得追问的是:美国作为 IMF 最大股东和最有影响力的成员之一,在评估本国财政时已经采用了更完整的资产负债表语言,而 IMF 主导的债务可持续性框架(DSF)却并未更充分地吸收这一方法。十年前发展中国家经济学家已经多次批评指出了这一点 (林毅夫,王燕2016)[2],但改革的进展十分缓慢。

对此,一种较为稳妥的解释是制度惯性 (inertia)。由于 DSF 是由 IMF 职员经过多年发展并长期使用的分析框架,其基本方法已经深度嵌入机构实践和政策思维之中,因此即便其局限性越来越明显,真正的修订也可能比外界预期更慢、更困难。这也让人想起 IMF 在 2016 年前后对资本账户自由化问题所作的姗姗来迟的纠正。那一经历表明,一套政策框架一旦被制度化,其调整往往不会是线性的,而会明显受到路径依赖的约束。也正因如此,主权国家财政可持续性的判断,不应只依赖几条负债比率。问题在于,这套更完整的资产负债表语言,并没有被同等地用于 IMF 对全球南方国家的政策框架中。

更合理的财政锚,应该是公共部门净值。关于这一点,近些年的研究其实已经给出了很清楚的方向:财政政策不该只盯着债务水平,而应该转向公共部门的净值(public sector net worth),因为后者把公共部门的资产和负债都纳入了考量,更能体现公共投资对生产能力和长期增长的作用。净值框架的优势在于,它能鼓励生产性投资,防止不可持续的债务动态,也能更合理地反映利率变化对财政约束的影响[3]。

正因为如此,现有DSF(债务可持续性框架)的问题才会这么突出。它最大的问题,不是它关心债务,而是它把债务本身直接当成了问题的边界;不是它要求财政纪律,而是它把财政纪律缩窄成了负债纪律。这样一来,借钱去发工资、维持当期消费,还是借钱去修铁路、建电站、铺交通和能源网络,在IMF分析里往往并没有被本质地区分开。结果就是,发展中国家那些长期投资需求,反过来被一个短期偿债框架给压住了。这种方法上的偏差,本身就带着明显的反投资色彩。

债务困境从来都不只有“紧缩”这一条路,政府手里还有建设和盘活公共资产这个抓手

一个国家遇到债务困境,其实手里有两个政策杠杆。一个是IMF最熟悉的那个:财政整顿,也就是通过削减支出、增加收入来降债;另一个则长期被低估了:建设并盘活公共资产(含人力,自然和实业资产),来扩大未来的增长能力、税基、就业和偿债能力。真正的问题,不是政府到底要不要控债,而是一个国际组织是不是把“控债”当成了唯一正统的答案。

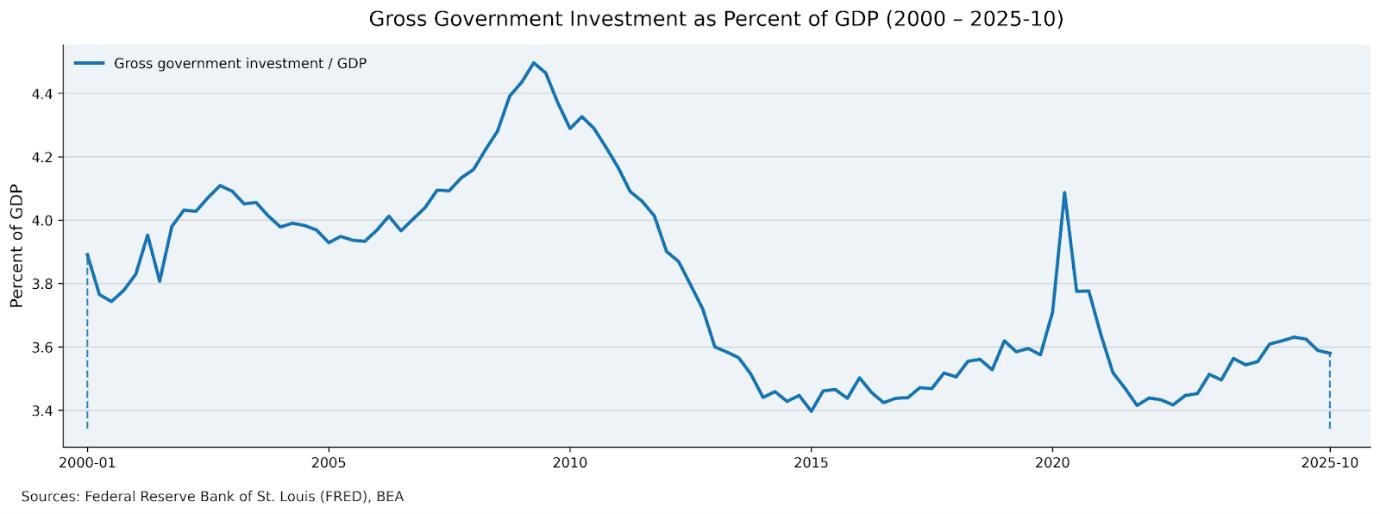

图2:美国公共投资率(Gross government investment / GDP)

来源:FRED,Gross government investment(A782RC1Q027SBEA);FRED,Gross Domestic Product(GDP)

图2的作用,就是把讨论从“负债端”拉回到“资产端”。如果说图1说明美国的财政压力确实存在,那么图2提醒我们的就是:财政讨论不能只停留在怎么削减赤字,还必须讨论国家是不是还在持续建设公共资产。对美国来说,这意味着财政可持续性的讨论不能只围着“要削多少赤字”打转,还得讨论它有没有补上电力系统、交通网络、制造业基础设施瓶颈,以及AI时代所需要的那些底层公共资产和能力。只讲 austerity,不讲 asset building,就是一种残缺的财政分析。

如果把世界银行最近的表述拿来对照,这种差异会更明显。2026年,世界银行明确表示,它30年前关于产业政策的老建议“已经不合时宜了”,并指出今天的产业政策“应该被视为所有国家政策工具箱的一部分”;同时它也强调,问题不在于产业政策本身是错的,而在于很多政府用的是很粗糙的工具,同时忽视了制度能力、交通和能源基础设施,以及宏观基本面[4]。世界银行2025年的《中国经济简报》也明确表示,中国经济在2025年初保持了增长动能,“政策支持帮助提振了消费”,同时财政政策也可以通过增加基础设施支出来部分对冲下行压力[5]。换句话说,和IMF那种长期以来“先看负债、先讲紧缩”的分析习惯相比,世界银行现在明显更愿意正面承认产业政策、政策支持和基础设施建设在增长和结构转型中的作用。这并不等于说世界银行已经用一句话给中国产业政策盖棺定论,但至少它的话语方向,已经和传统的IMF叙事拉开距离了。

真正值得担心的,不只是理论上的偏差,而是IMF对不同国家的分析标准本身就不对等

IMF的问题不光是方法论上的狭隘,还有政治经济标准上的不平等。关于这一点,近年的研究已经提供了有力的证据:自从2008年全球金融危机以来,IMF要求的财政整顿力度并没有显著变化;2009年和2020年的放松都只是短暂的,而且从统计上看并不显著。更关键的是,那些拿到相对宽松附加条件的国家,往往是和IMF主要股东——尤其是西欧和美国——关系更近的国家;相反,和中国外交关系更密切的国家,往往面临更高强度的IMF紧缩要求[6]。

与此同时,Udaibir Das[7]在2026年的一篇文章里指出,非洲债务讨论在负债这一侧已经变得越来越精细了,会细分债务规模、期限、币种、利差、债权人,重组机制等等;可真正被当作背景处理掉的,恰恰是资产负债表的另一侧:借来的钱到底建成了什么,以及这些投入到底有没有增强一个国家未来的生产能力和偿债能力。现有的DSF主要回答的是债权人的问题:这个国家“能不能还钱”;但它不太回答发展的问题:借来的资金到底有没有被转化成能提高产出、税收和韧性的资产。作者甚至直截了当地说,目前没有一个广泛使用的“资产可持续性分析”来跟现有的负债分析工具相对应。

图3:美国10年期国债收益率

来源:FRED,Market Yield on U.S.Treasury Securities at 10-Year Constant Maturity,Quoted on an Investment Basis(DGS10/GS10)

图3解释了为什么最近“债务叙事”会越来越响。随着10年期美债收益率上升,融资成本、利息支出和市场对财政可持续性的担忧也会一起升高,这会自然强化“先削赤字、先控债务”的政策冲动。但图3真正想支撑的论点,不是说“所以IMF是对的”,而是:收益率上行并不意味着我们就该退回到那种只看债务的旧框架。恰恰相反,利率变化反而更说明,资产端也必须一起放进来,因为利率不只会影响债务成本,也会影响公共资产未来收益的贴现价值。净值框架之所以更好,恰恰就在于它比单纯的债务率更能反映对资产负债表两侧的约束。

还有一个更直接的对比。IMF在2026年4月关于全球失衡的文章里明确说,全球失衡最终主要是由国内宏观政策路径决定的,而不是由关税或狭义定向的产业政策决定的;它也把美国更大的财政赤字和更强劲的内需,看成近期全球失衡扩大的重要来源之一[8]。问题不在于IMF看不到美国的问题,而在于:当IMF谈美国时,重点更多放在宏观再平衡、财政整顿和外部失衡上;可当它谈很多非洲和其他发展中经济体时,重点就更容易被压缩成债务负担、融资缺口和对于紧缩(austerity)的要求。对于“如何通过建设公共资产来提升未来偿债能力”这一侧,它始终说得太少。

如果DSF改革继续拖下去,付出代价的不会只有非洲国家

接下来真正重要的,不只是继续争美国债务到底高不高,而是推动规则本身的改革。更合理的方向,不是取消财政纪律,而是把财政纪律从一种单边的负债纪律,改造成对资产和负债两边都负责的纪律。也就是说,至少应该做到三件事:区分投资性债务和消费性债务;区分流动性问题和偿付能力问题;把公共资产、基础设施和长期生产能力纳入财政可持续性评估。只有这样,债务分析才能避免自动滑向反投资的偏见。

如果这种改革继续拖延下去,最直接的后果就是:很多发展中国家还是会在债务压力下,被迫优先砍掉公共投资、基础设施建设和那些面向长期增长的支出,从而进一步削弱自己未来的偿债能力。到那个时候,今天被当成“债务纪律”的东西,明天就可能变成“增长惩罚”。相反,如果资产端真正进入规则,国际社会对财政可持续性的理解,就会从单边的“减债逻辑”,转向更完整的“资产负债表逻辑”。这不仅对非洲国家重要,对美国也同样重要:其电力的缺乏已经尽人皆知成了AI发展的瓶颈,迫切要求公共及私人部门的投资。

结语:真正需要被打破的,是“只看负债、不看资产”的思想牢笼

美国财政部这份最新报告之所以是一个值得严肃对待的大事,不只是因为它再次提醒全世界,美国财政已经不可持续;更因为它无意中揭示了一件更重要的事:美国是用资产负债表来理解自己的,而IMF却常常只用负债比率来理解别人。

这就是当今国际债务治理最深的一个盲区。一个国家的财政可持续性,当然要考虑债务和赤字,但绝不能只考虑债务和赤字。当政府面临债务困境的时候,它们其实有两个政策杠杆:一个是财政整顿,另一个是建设并盘活公共资产。前者是做减法,后者是做加法。前者重在减轻当下的负担,后者重在扩大未来的还债基础。IMF今天最大的问题,不是它关心债务,而是它太习惯于只关心债务;不是它要求某些国家调整财政,而是它没有用同样的、完整的资产负债表语言去评估美国,也没有以同样的严肃程度去讨论公共资产建设。真正需要打破的,恰恰是这种只看资产负债表的一侧而不看另一侧的思想牢笼。

参考文献

[1]U.S.Department of the Treasury.2026.Fiscal Year 2025 Financial Report of the United States Government.U.S.Department of the Treasury.https://fiscal.treasury.gov/system/files/2026-03/FY-2025-Financial-Report-3-19-2025%28Final%29.pdf

[2]Lin,Justin Yifu,and Yan Wang 2016.Going Beyond Aid:Development Finance for Structure Transformation.《超越发展援助》北京大学出版社。English version,Cambridge University Press,2017.

[3]Chai,Hua,and Yan Wang.2025.“Beyond Debt:The Case for Public Sector Net Worth.”Boston University Global Development Policy Center,March 3,2025.https://www.bu.edu/gdp/2025/03/03/beyond-debt-the-case-for-public-sector-net-worth/

[4]Gill,Indermit.2026.“The Right Way to Do Industrial Policy.”Let’s Talk Development,World Bank Blogs,March 17,2026.https://blogs.worldbank.org/en/developmenttalk/the-right-way-to-do-industrial-policy

[5]World Bank.2025.“Unlocking Consumption to Sustain Growth in China – World Bank Economic Update.”Press release,June 13,2025.https://www.worldbank.org/en/news/press-release/2025/06/13/unlocking-consumption-to-sustain-growth-in-china-world-bank-economic-update

[6]Ray,Rebecca,Kevin P.Gallagher,and William Kring.2022.“Keep the Receipts:The Political Economy of IMF Austerity During and After the Crisis Years of 2009 and 2020.”Boston University Global Development Policy Center,November 29,2022.https://www.bu.edu/gdp/2022/11/29/keep-the-receipts-the-political-economy-of-imf-austerity-during-and-after-the-crisis-years-of-2009-and-2020/

[7]Das,Udaibir.2026.“The Asset Side of African Debt Is the Missing Variable.”OMFIF,March 2,2026.https://www.omfif.org/2026/03/the-asset-side-of-african-debt-is-the-missing-variable/

[8]Gourinchas,Pierre-Olivier,and Christian Mumssen.2026.“Global Imbalances:Old Questions,New Answers?”IMF Blog,April 6,2026.https://www.IMF.org/en/blogs/articles/2026/04/06/global-imbalances-old-questions-new-answers

第一财经一财号独家首发,本文仅代表作者观点,不构成投资建议。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

新任美联储主席沃什,将如何改变黄金格局?

在沃什任期内,黄金价格预计将呈现短期承压、长期看涨的基准路径,其具体走势取决于通胀数据回落带来的降息窗口开启以及美联储能否实质性压缩资产负债表规模。

程实:中国消费的全球坐标︱实话世经

中国消费潜能存在,但释放路径不会线性展开,而会在不同结构维度上分层发生。

通胀粘性加剧!沃什接任美联储主席后会按下降息键吗?

沃什继任在即,通胀粘性显著下,市场预计,他应该会更倾向于保持一个比较稳定、偏谨慎的货币政策。美债市场“沃什交易”反转。

程实:地缘变局下的全球经济︱实话世经

相比于总量的整体稳健,全球经济增长结构则加速分化。

专访IMF世界经济研究部主管:全球增长或受2%“衰退线”挑战,美联储需防通胀预期脱锚

IMF警告,若地缘冲突持续导致能源价格高企和通胀预期脱锚,全球经济增长可能跌至2%的衰退临界线,央行需在容忍短期供给冲击的同时,随时准备以超预期加息遏制通胀。