分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中国消费当前处在一个多重特征叠加的历史坐标中。本文基于世界银行WDI、国际清算银行和联合国数据构建跨国年度面板,并以2024年中国作为当前样本锚点,将每一个国家在每一年都视为一个历史截面,用标准化后的多维指标衡量其与中国当前状态之间的距离。结果显示,芬兰2000年前后、韩国2010年及2016年前后、泰国2018年等样本,分别在收入阶段、产业结构、增长状态、人口结构或资产负债表等不同维度上与中国存在局部相似性,但没有任何单一经济体—年份样本能够完整复制中国2024年。

具体来看,芬兰2000年前后提示,在中高收入阶段后,消费增长更多依赖服务化、社会保障完善和居民预期稳定。韩国2010年及2016年前后的启示在于,产业升级和制造业高端化往往伴随消费结构再分层,品质消费、品牌升级和服务消费的重要性上升。泰国2018年则提示,收入转型阶段的消费率修复并不会自动发生,增长状态、居民资产负债表和产业结构转换会共同影响消费坐标。从全球坐标看,中国已经不处在低收入追赶阶段。中国消费潜能存在,但释放路径将沿着多个维度展开。

直觉类比需要接受数据检验

中国消费研究从来不缺少参照系。相似的工业化路径、较高的居民储蓄率、较强的制造业基础、快速推进的城市化和逐步加深的人口老龄化,使东亚国家经验天然具有解释吸引力。市场也习惯从少数熟悉样本中寻找答案,进而推演消费率、服务消费、耐用品消费和资本市场估值的可能方向。这种方式的优点是直观,缺点是容易把复杂发展阶段压缩成单一故事。

直觉类比可能会存在三个问题。第一,参照对象的选择具有主观性。熟悉某些国家的经验,并不意味着这些国家在统计意义上最接近今天的中国。第二,单一变量容易造成误判。仅看人均GDP,或仅看人口结构,都可能造成误判。第三,国家相似并不等于年份相似。一个国家在不同年份可能处于完全不同的发展阶段,比较的重点应从某个国家是否像中国,转向某个国家在某一年、某一组结构维度上是否接近中国。

在这样的背景下,本文尝试用一个更系统的全球坐标来回答这个问题。我们先用12个基准变量对全球国家历史截面进行降维,变量覆盖收入水平、经济增速、产业结构、人口结构、消费储蓄和开放程度等方面。分组等权匹配结果显示,与中国2024年较为接近的前15个经济体—年份样本,主要集中在芬兰、韩国、泰国和捷克。这一结果既包含芬兰、捷克等相对反直觉样本,也保留了韩国、泰国等市场较熟悉的亚洲参照。由此看,市场直觉并非完全失效,但需要经过数据校准。中国当前消费阶段既有东亚产业升级后的消费转型特征,也具有中高收入国家在服务化、城市化、老龄化和资产负债表调整交汇期的共同特征。

需要说明的是,为避免把消费问题简化为收入问题,本文从六个维度刻画一个国家所处的发展阶段,并据此计算中国2024年与全球历史截面的多维距离。六个维度分别为收入、增长、产业开放、人口、消费储蓄和居民资产负债表。

第一个维度是收入,主要包括购买力平价口径人均GDP和美元口径人均GDP。两个变量均取自然对数,以降低跨国收入分布右偏对标准化距离的影响。第二个维度是增长,使用实际GDP增速衡量国家所处阶段的增长动能。收入决定消费能力的长期位置,增长则影响居民收入预期和消费倾向。第三个维度是产业开放,主要包括服务业增加值占GDP、制造业增加值占GDP和出口占GDP。服务业占比衡量经济结构成熟度,制造业占比帮助识别中国作为大型制造国家的特殊性,出口占比刻画一个国家在全球分工中的开放度。第四个维度是人口,主要包括城镇化率、65岁及以上人口占比、15~64岁人口占比和中位年龄。人口结构决定消费生命周期,也影响住房、汽车、教育、医疗、文旅和养老服务等行业的长期需求。第五个维度是消费储蓄,主要包括居民最终消费支出占GDP、居民消费实际增速和总储蓄率。第六个维度是居民资产负债表,使用BIS居民部门债务指标刻画居民部门财务约束。

我们将世界银行WDI数据与UN中位年龄数据、BIS年度居民债务数据按国家代码和年份合并,基准样本在12个WDI变量上保持完整,增强样本进一步要求中位年龄和居民部门债务指标完整。基准样本共有4026个经济体—年份截面,覆盖159个国家,时间范围为1990~2024年。增强样本共有1272个经济体—年份截面,覆盖42个国家,时间范围同为1990~2024年。

最相似的历史时刻

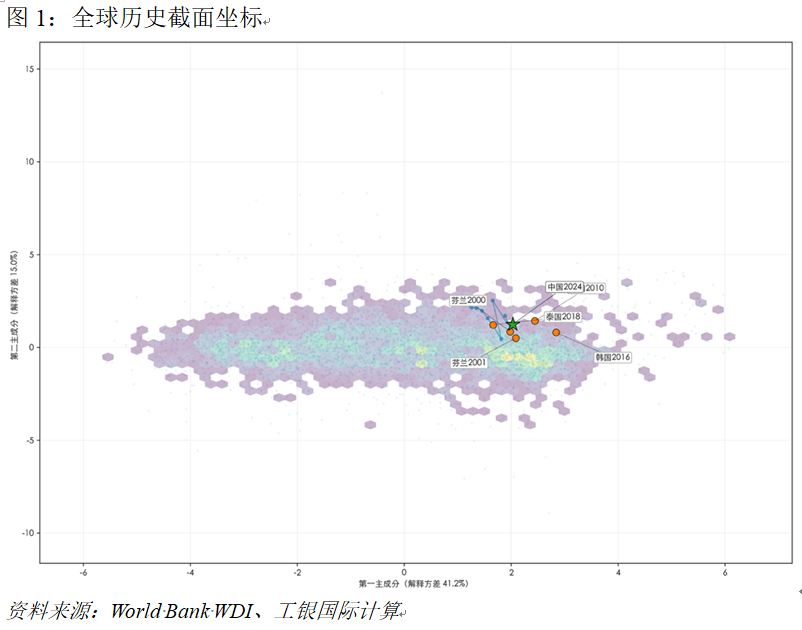

从全球历史截面坐标来看,我们以基准变量体系对159个国家、1990~2024年的4026个经济体—年份样本进行主成分降维,每一个点代表一个国家在某一年的发展状态,中国2024年则以星形标出。

图1显示,中国2024年并非孤立点,其周边分布着若干历史截面,代表性样本包括芬兰2000年前后、韩国2016年前后以及泰国2018年。这说明,中国当前消费与宏观结构在全球历史截面坐标中具有历史参照。

具体来看,芬兰2000年前后提供的是中高收入阶段、服务化推进和人口结构成熟的参照。韩国相关年份提供的是产业升级后消费结构再分层的参照。而泰国2018则提示收入向上转型阶段中,城市化、制造业、消费率和居民资产负债表之间可能存在复杂组合。主成分分析给出的结论帮助我们确认,中国当下处于全球历史经验中可以识别的结构区域,同时这一位置具有自身的特殊性。

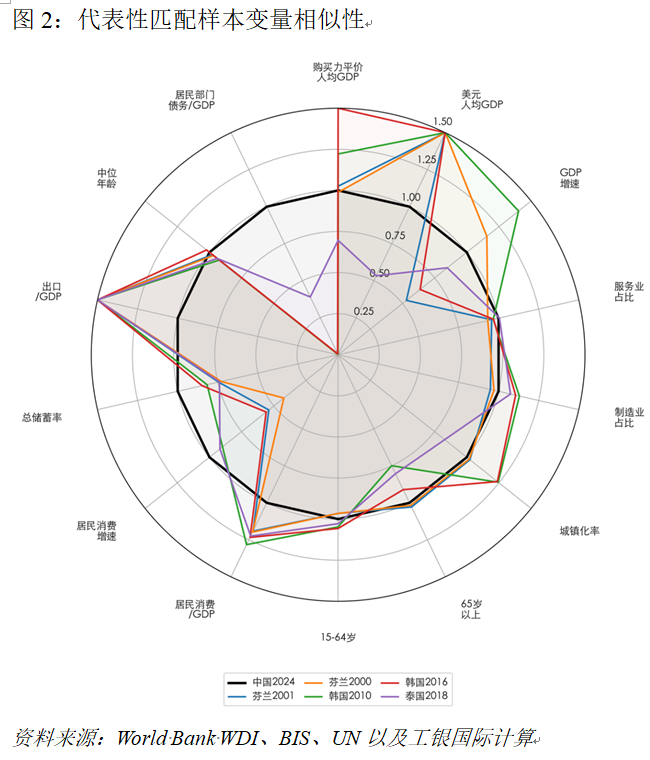

从具体维度来看,图2进一步展示了代表性匹配样本与中国2024年的变量相似性。雷达图以中国2024年作为参照,将芬兰2000年、芬兰2001年、韩国2010年、韩国2016年和泰国2018年与中国进行多维对比。可以发现单一综合距离容易掩盖相似性的来源,而消费问题本身正是由多个维度共同决定的。收入水平接近并不意味着消费结构接近,人口结构相似也不代表资产负债表状态一致,只有把变量展开,才能看清哪些历史样本在哪些维度上具有解释力。图2显示,这些样本并非在所有维度上完全重合,而是在不同维度上分别接近中国。这种局部相似、整体可比的特征,正是全球坐标分析相较于经验类比的优势。

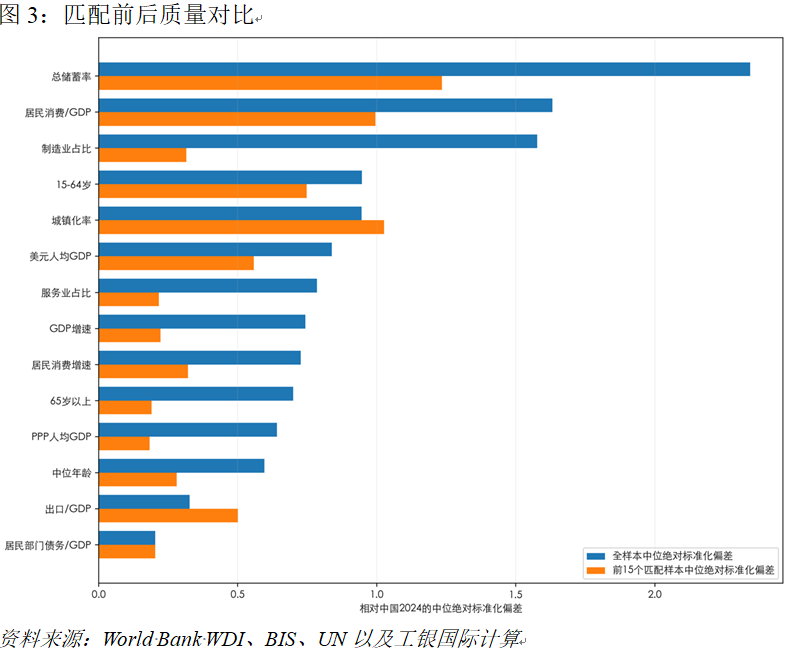

为检验匹配结果的有效性,我们进一步对比了全样本相对中国2024年的中位绝对标准化偏差,以及前15个匹配样本相对中国2024年的中位绝对标准化偏差。结果显示,前15个匹配样本在制造业占比、总储蓄率、居民消费占GDP、服务业占比、GDP增速、65岁以上人口占比、购买力平价人均GDP、美元人均GDP、居民消费实际增速和中位年龄等多数关键变量上的偏差明显低于全样本。其中,制造业占比的偏差改善最为明显,总储蓄率、居民消费占GDP的偏差也都有不同程度改善。与此同时,城镇化率和出口占GDP的偏差未呈现收敛,居民部门债务指标基本持平。这也使结论更加稳健,我们识别出的历史参照并非主观挑选出来的叙事样本,而是在多维变量上确实更接近中国当前状态。

这一结果也进一步说明,中国消费研究不能被单一叙事所概括。一方面,中国仍面临居民消费占比偏低、高储蓄和资产负债表约束。另一方面,服务消费、数字消费和消费升级仍在持续演进。这些特征并非彼此割裂,而是在匹配样本中可以被共同捕捉。尤其是制造业占比、储蓄率、消费率和服务业占比的偏差收敛,说明中国当前消费问题不能只看需求端信心,也要同时理解产业结构、收入阶段和居民财务状况。与此同时,出口占比和城镇化率的偏差没有同步收敛,提示中国的开放结构和城市化进程仍具有自身特殊性。换言之,匹配模型抓住的是中国消费所嵌入的整体发展阶段,而非单个孤立消费变量。

在匹配排序中为了避免某一类变量数量过多而影响最终排序,我们将变量划分为收入、增长、产业开放、人口、消费储蓄和资产负债表六组,并对每一组赋予相同权重。如果直接把所有变量放在一起计算距离,变量数量较多的维度会在技术上获得更高权重,进而影响最终排序。分组等权后,外部可比样本的排序显示,芬兰2000年位居首位,韩国2021年位列第二,芬兰1998~2001年多个年份位居前列,泰国2018年排名第六,捷克2007年排名第九,韩国2005~2018年多个年份密集进入前15个样本。这一结果强化了我们的核心判断,市场关于东亚消费经验的直觉并未失效,但需要被数据校准。同时,中国也不能被完全放入东亚单一路径,因为全球历史截面中还存在芬兰、捷克等结构相近的非东亚样本。更重要的是,前15个样本并没有指向单一线性路径,而是共同指向中高收入阶段、制造业基础较强、服务化推进、人口结构转型和消费储蓄再平衡之间的复杂组合。

相似性来自不同维度

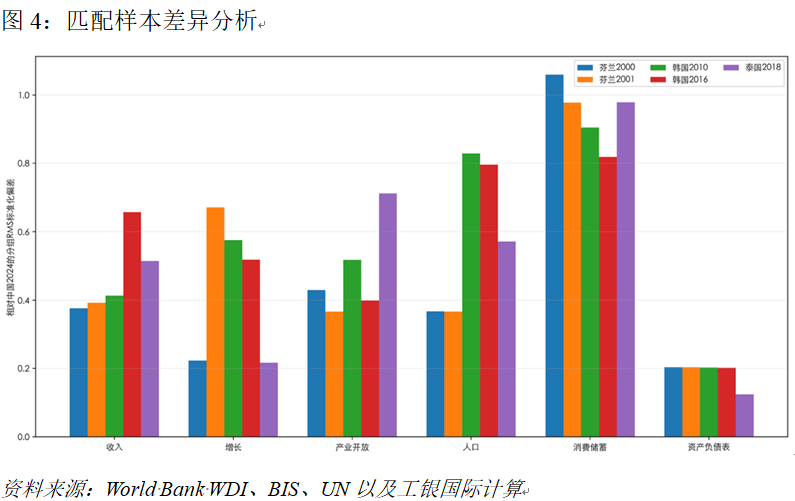

不同样本进入匹配结果,并不意味着它们都以同一种方式接近中国。图4进一步解释了匹配样本之间的差异来源。分组距离诊断显示,芬兰、韩国和泰国样本在收入、增长、产业开放、人口、消费储蓄和资产负债表等维度上的接近程度并不相同。

芬兰2000年前后在收入、产业开放、人口和资产负债表维度上相对接近中国,但消费储蓄维度仍有明显距离。韩国样本在产业开放和资产负债表维度上更接近中国,但人口和消费储蓄维度的差异仍然存在,不同年份之间也有明显分化。泰国2018年在增长和资产负债表维度上最为接近中国,收入和人口维度具有一定可比性,但产业开放和消费储蓄维度并不完全贴合。由此可见,历史样本提供的是分维度的结构参照,而不是对中国2024年的整体复制。

因此,历史匹配的目的不在寻找一个完美样本,而在识别一组可比较的结构参照。没有任何一个经济体—年份截面能够完整复制中国2024,但不同样本可以共同构成一个解释框架。芬兰提示中高收入阶段的服务化和人口成熟,韩国提示产业升级后的消费分层和服务化,泰国提示收入转型中的消费率修复并不自动发生。正是这些相似与差异,共同构成了中国消费的全球坐标。因此,从全球坐标看,中国已经不处在低收入追赶阶段。从分组等权结果看,中国更接近产业升级后的消费结构再分层阶段。从资产负债表维度看,中国消费释放仍受到居民债务、储蓄偏好的共同约束。消费潜能存在,但释放路径不会线性展开,而会在不同结构维度上分层发生。

(程实系工银国际首席经济学家,徐婕系工银国际高级经济学家)

汽车“后市场新政”的深意及影响

2026年6月23日发布的《关于培育壮大汽车后市场消费若干措施的通知》标志着我国汽车消费政策正式从鼓励购车向激活用车的战略转向。

沃什首秀美联储“鹰派”亮相:通胀预期暴涨,年内加息前景强烈

新美联储主席将组建五个专项工作组推动内部改革。

特稿|走出泡沫的阴影:2002年日本不良贷款清算及其借鉴意义

提振内需、扭转房地产持续下行的态势、稳定地方政府的投资支出,激活信贷需求。

突破10786家!合肥打造全省高新技术企业培育标杆样板

合肥市通过产业、科创、集群、政策与服务五大维度协同发力,推动高新技术企业实现体量与质效的跨越式提升,形成了可复制推广的培育模式并赋能全省创新发展。

美的董事长方洪波:三年内不做大并购,最高境界是反脆弱

美的从来没有说过小米是最大竞争对手,也从来不认为任何其它品牌是自己的威胁,威胁从来是来自于自己。