分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

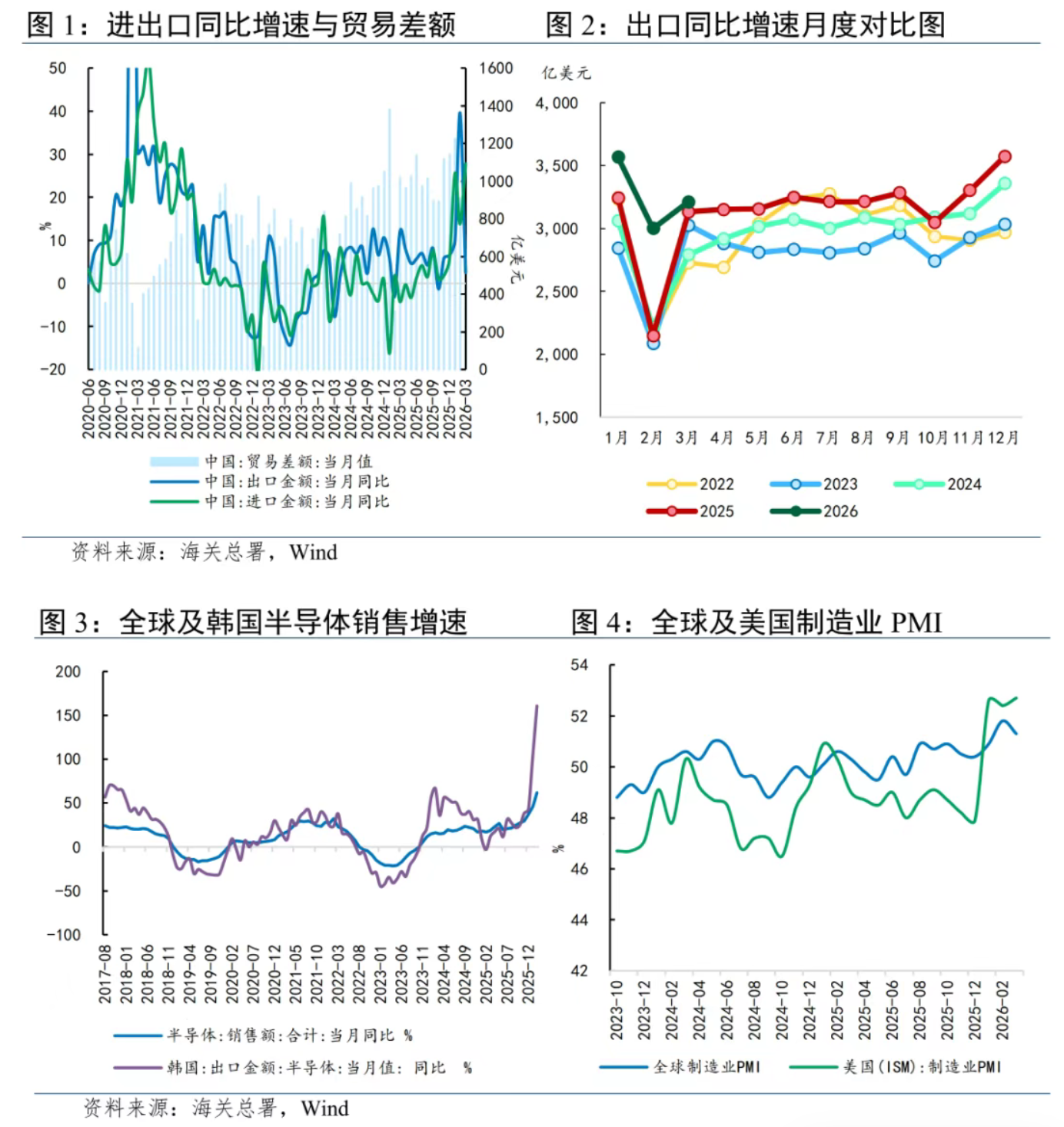

整体:进口大增,出口受高基数扰动

海关总署数据显示,按美元计价,3月份,我国进出口总值5909.4亿美元,同比增长12.7%,其中:出口3210.3亿美元,同比增长2.5%;进口2699亿美元,同比增长27.8%;贸易顺差511.3亿美元。

单月进口创下历史最高纪录,同时带动了贸易顺差显著收窄。推动进出口平衡发展在“十五五”规划、政府工作报告等重大政策文件中被反复提及。近日,《求是》发文指出“出口规模并不是越大越好,盲目追求扩大出口和贸易顺差会给经济发展带来不容忽视的潜在风险”。

实施扩大进口战略不仅成为防范风险的必经之路,更是改善国内消费供给、推动产业升级的必然选择,高技术产品和能源是我国扩大进口的主要抓手。

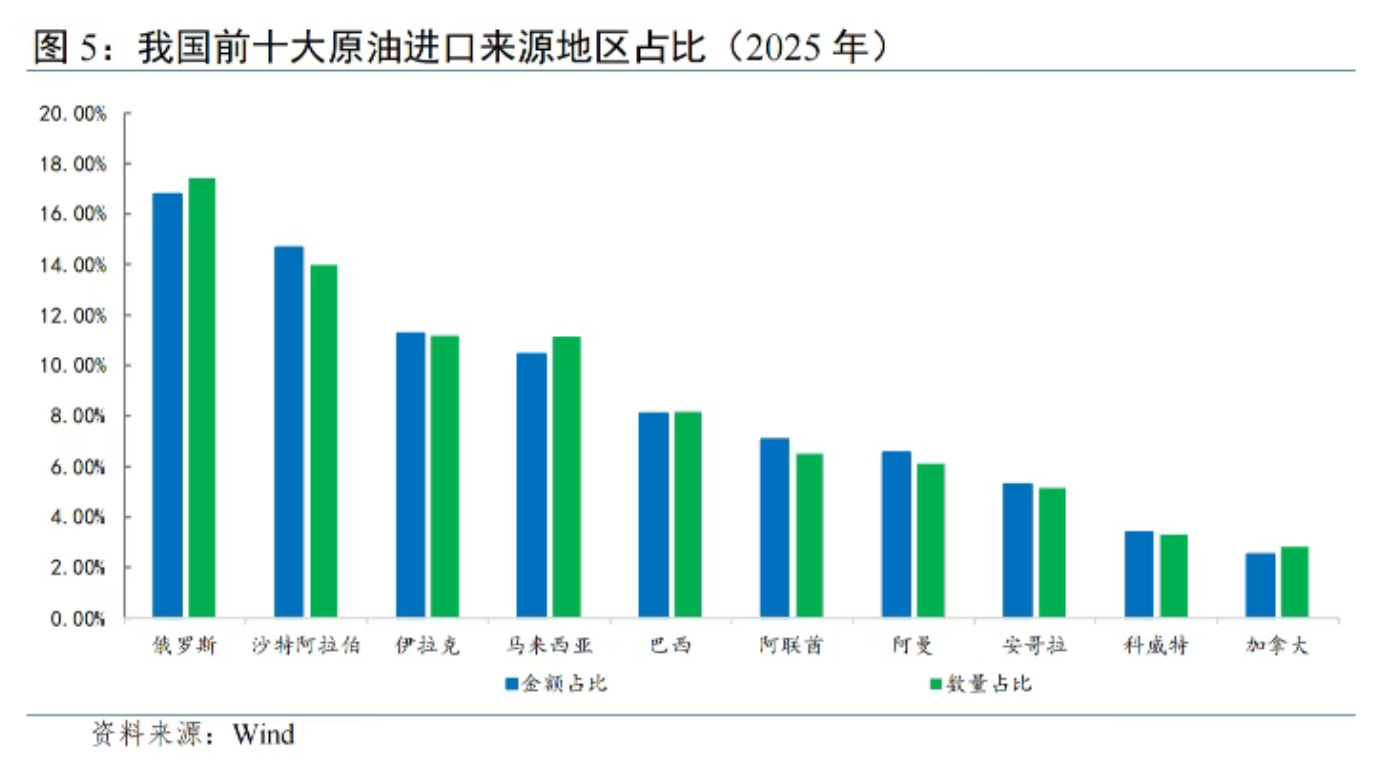

3月份,我国自主要贸易伙伴进口均有不同程度增长,既有扩大进口的长期战略支持,亦不乏霍尔木兹海峡封锁的扰动。中国香港(326.3%)、韩国(58.8%)、日本(35.2%)增速位列前三,自韩国和日本主要进口半导体,一方面,人工智能投资热推升了半导体进口需求;另一方面,日韩半导体生产高度依赖自中东进口的氨气等资源,霍尔木兹海峡封锁带来断供风险,企业启动抢进口。自拉美、非洲进口亦高速增长,海峡封锁后两地对中东能源的替代作用凸显。

出口方面,增速下滑主要受高基数扰动,绝对规模仍处于历史高位。去年3月,我国出口同比增长12.2%,为全年最高增速,主要受企业抢出口驱动。今年出口在高基数下仍录得正增长,打破了去年3131亿美元的同期最高纪录。

油价冲击尚未显现,外需韧性犹存。美以伊冲突持续升级,全球原油供应收紧、价格暴涨,3月欧佩克石油日均产量骤降788万桶至2079万桶。不过,在释放战略储备、放松石油禁运等因素支撑下,油价上涨尚未对制造业产生明显冲击。全球制造业连续第8个月高于荣枯线,录得51.3%,较上月下降0.5个百分点:美国ISM制造业PMI录得52.7%,环比上月提高0.3个百分点;欧元区由50.8%提高至51.6%;日本、韩国分别录得51.6%、52.6%,均连续四个月高于荣枯线。

国别:对非美经济体出口增长,自全球进口高增长

3月份,我国对美出口同比下跌26.5%。一方面,受到去年同期高基数影响,在抢出口带动下,去年同期对美出口400亿美元,仅次于1月份,规模为全年第二高;另一方面,美国经济有放缓迹象,关税下调未能有效提振美国自华进口,美国占我国出口比重下跌至历史低位9.9%。

对欧盟出口同比增长8.6%。国别端,对德国、荷兰、法国出口分别增长11.8%、9.4%、6.8%。欧元区经济持续回暖,制造业PMI已连续两个月高于荣枯线,进口需求保持旺盛。中欧经贸合作日益增强,2026年以来英国、德国等多国首脑访华,旨在加强双边的产业链投资、绿色能源等方面的合作。

对韩国、日本出口分别增长19.6%、3.3%。中韩贸易增长得益于半导体产业链的垂直分工合作,我国主要向韩国出口封装材料、电子元器件、化学材料等中间品,这些产品最终被韩国用于生产存储芯片和系统芯片。尽管同为半导体大国,近几个月我国和韩国的贸易联系显著强于日本,日本首相高市早苗上台对中日关系造成的负面影响仍在持续。

对东盟出口增长6.9%。增速有所收窄,主要缘于出口订单前置至1~2月份,3月出现季节性回落,去年同期高基数也是原因之一,整体看对东盟出口并不弱。

进口方面:自中国香港进口大涨326.3%,受益于转口贸易;自日本、韩国进口分别增长35.2%、58.5%,两国半导体生产原材料进口受阻,企业将进口订单前置以应对未来风险;自拉美、非洲进口增长31.6%、22.2%,两地是中东能源的主要替代来源;自东盟进口增长17.5%;自欧盟进口增长8.5%;自美国进口增长1%,时隔一年转正。

产品:机电延续领涨

机电产品出口继续领涨,集成电路、汽车、船舶大涨。3月机电产品出口同比上涨11.2%,占比提高至65.1%,其中集成电路出口大涨72.6%,是重点商品中增速最快的品类;汽车出口增速次之,录得43.9%;船舶出口增长35.8%。

能源矿产出口涨跌互现:原油进口受阻后,我国优先保障国内供给,限制成品油出口,导致出口下滑7.6%;稀土出口增长3.3%;钢材、铝材出口分别-13.7%、9.3%。

进口方面,原油进口同比下滑4.4%,霍尔木兹海峡封锁对原油进口的影响尚未完全显现,原油从霍尔木兹海峡运抵国内大约需要20天,3月份进口报关的原油大多由2月运出中东。成品油、煤铁矿、铜矿进口保持增长。半导体驱动高新技术品增长31.5%。

美以伊冲突对外贸的影响

美以伊局势尚不明朗,首次谈判无果而终。市场消息称双方将于4月16日开启下一轮谈判。

双方在三大重点议题分歧严重,谈判失败意料之中。积极之处在于,战场消耗与国内压力对双方形成共同约束,即便协议短期难以落地,谈判空间依然存在。尤其是美国,长期陷入战争泥潭会导致通胀回升,对中期选举不利,美国总统特朗普已面临国内支持率骤跌至31%的巨大压力。叠加5月份访华、6月美墨加世界杯以及下半年选举等关键节点,特朗普急于从中东战场撤出,从其行事风格看,极限施压后往往伴随着出人意料的TACO。

往后看,有三种可能的情形:乐观情形下,美伊于4月末达成初步协议,而后霍尔木兹恢复到常态的70%~80%;中性情形下,陷入低烈度消耗战,双方边打边谈,伊朗与部分国家协调有限恢复霍尔木兹海峡通行;悲观情形下,战争升级,美国对伊朗发动地面战争,伊朗猛烈回击,霍尔木兹海峡完全封锁。

无论战争走向何方,可以确定的是,霍尔木兹海峡难回自由通行状态,大概率由伊朗或美伊共同收取通行费,航运成本将结构性抬升。油价将长期维持高位,即便放开封锁,石油基础设施修复与重启至少耗费1~2个季度。随着油价上涨向下游传导,全球通胀上行无可避免,外需将整体放缓,世贸组织预测,2026年全球商品贸易量增长速度将放缓2.7个百分点至1.9%。上述变化对我国外贸既有即期冲击亦不乏长期影响。

短期来看,海峡阻滞将影响我国原油进口。我国原油对外依存度超过70%,2025年原油进口约1155万桶/日,其中约40%~50%的运输需经过霍尔木兹海峡,沙特延布港、阿联酋富查伊拉港和阿曼马斯喀特港等替代路线,大约能弥补海峡通行量的30%。假设原油价格中枢从70美元/桶提高至90美元/桶,价涨量跌导致日均原油进口金额下滑约7%~16%,原油在我国进口商品中占比10.6%(2月份),计算得到拖累整体进口0.7~1.7个百分点。由于未考虑俄罗斯、中亚、非洲及南美等地区的进口来源替代,实际影响相对更小。

化工、农产品、制造业原料进口亦广泛受制于霍尔木兹海峡,包括LNG、LPG等能源品,甲醇、石脑油、乙二醇等化工原料,硫磺等化肥原料,铝材、氨气等高端制造业原料等。不过,由于多数产品进口依赖度不高、可替代性较强,难以构成类似原油的刚性约束,影响更多体现为价格冲击而非实物短缺。

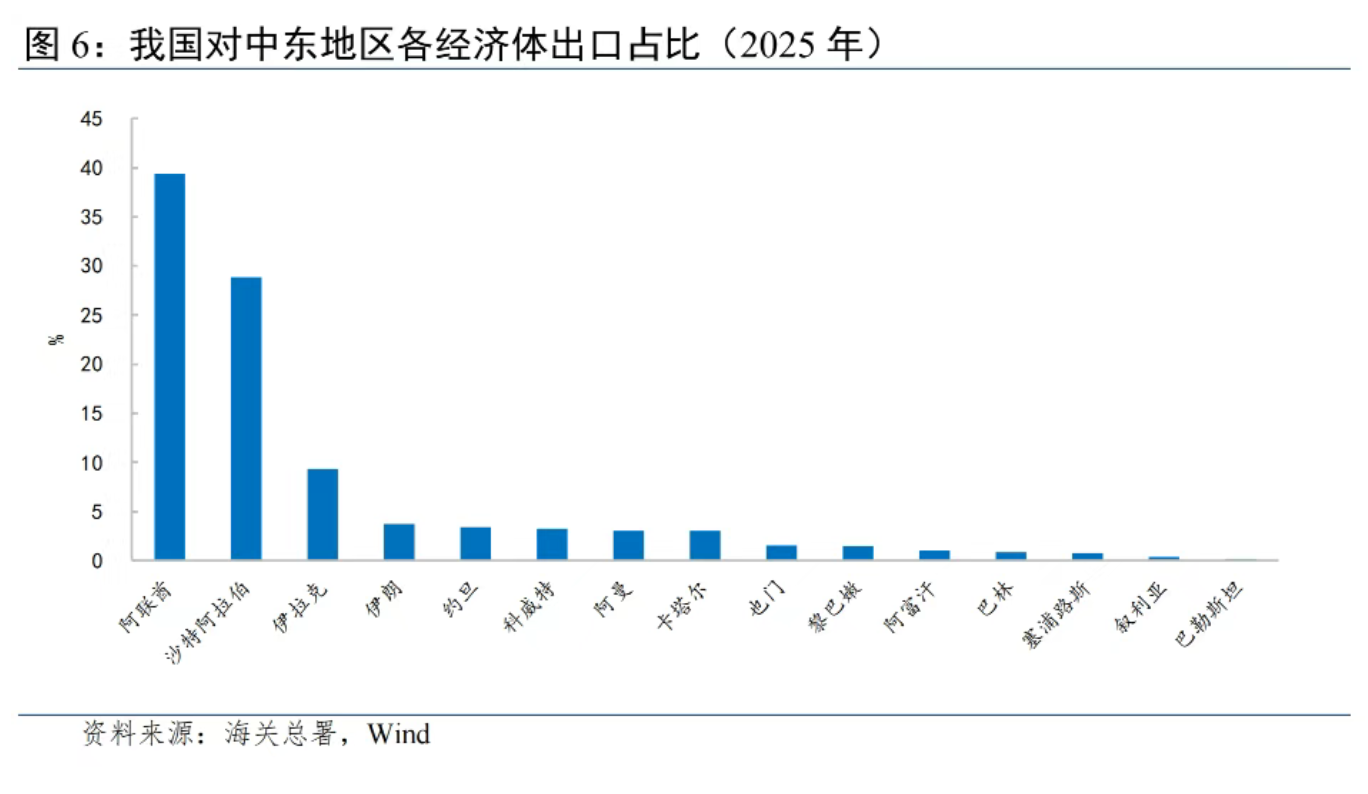

同时,对中东出口陷入停滞。中东是我国出口重要的增量市场,2025年占比达到6.9%,且集中在沙特、阿联酋、伊拉克等海湾国家,沿岸八国占我国对中东出口总额的65%。调研显示,冲突爆发以来,对海湾国家出口几近停滞,大量订单被推迟甚至取消。假设对波斯湾沿岸出口降至正常时期的20%,将拖累整体出口3.6个百分点。除此之外,海峡封锁还会导致航运成本上升,压缩企业利润:一方面,霍尔木兹停摆,船舶绕行好望角导致航程延长15~20天;另一方面,燃油费、战争险等附加费密集上调和加征。

长期来看,一旦霍尔木兹海峡结束封锁,进口量价将缓慢修复,对海湾国家出口积压订单恢复,出口将迅速反弹。即使通胀导致外需整体走弱,我国出口也有保持韧性的底气:

其一,相比于日、韩等高度依赖资源进口的亚洲经济体,我国对中东能源进口依赖度相对较低、储备充足,且煤炭等原油替代品能提供一定缓冲,抵御供给冲击的能力相对更强,生产受损经济体可能更加依赖从我国进口,从而进一步提高我国出口在全球的份额。

其二,随着中东地区的不稳定性加剧,全球将加快向可再生能源转型的步伐,我国“新三样”具备先发优势,在此轮能源格局变迁中有望抢抓战略性机遇。这一趋势已有所显现,乘联会数据显示,我国3月乘用车出口69.5万辆,同比增长74.3%,新能源车占出口总量的50.2%,较2025年同期增加14个百分点。

(温彬系中国民生银行首席经济学家)

第一财经获授权转载自“民银研究”微信公众号。