分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

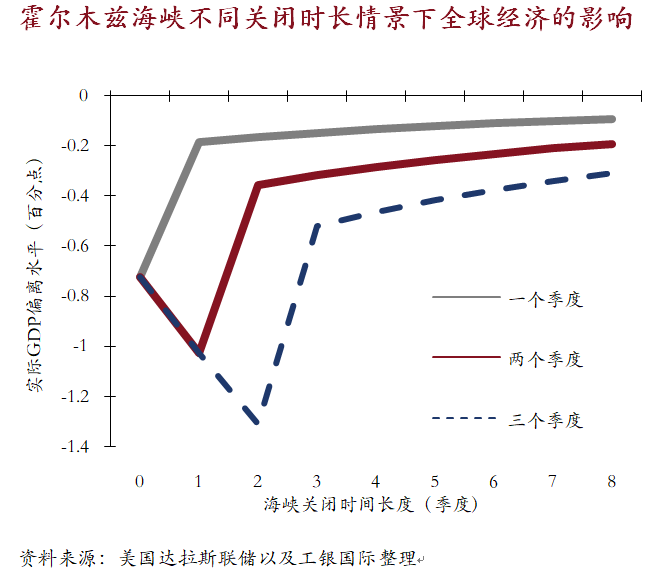

近期,霍尔木兹海峡通航的不确定性显著抬升,油价的剧烈波动始终牵动着市场的神经。油价冲击的宏观影响不仅取决于其短期波动幅度,更在于其在结构与机制层面所引发的累积效应。

从空间结构看,油价冲击沿横向地理分布与纵向产业链条展开,二维交织形成链条式、辐射性、多层次的系统扩散。横向上,不同经济体商品贸易风险敞口存在差异。能源进口型经济体面临输入型通胀与实际收入收缩的双重压力,能源出口型经济体在短期收入改善下可能加剧对资源部门的依赖,制造业出口型经济体则在成本承压与价格再输出之间承担传导功能。纵向上,石油价格作为基础性投入要素深植于生产体系,其影响沿产业链通过成本推升逐级传导。

从时间维度看,油价冲击呈现由短期价格调整向中期成本扩散以及长期结构调整逐步演进的过程。从动态机制看,其影响通过通胀预期、企业决策行为以及资源配置路径等机制,表现出由量变向质变的非线性演化特征。在供给约束与地缘不确定性背景下,油价冲击将推动通胀中枢的系统性上移,并对货币政策空间、资产定价逻辑及全球经济增长路径产生深远影响。

空间上横纵交织:链条式、辐射性、多层次的系统扩散

从结构上看,石油价格冲击横向通过经济体之间的贸易向外辐射,纵向则沿产业链通过成本推升逐级传导。横纵两个维度交织错落,呈现出链条式、辐射性与多层次的扩散特征。

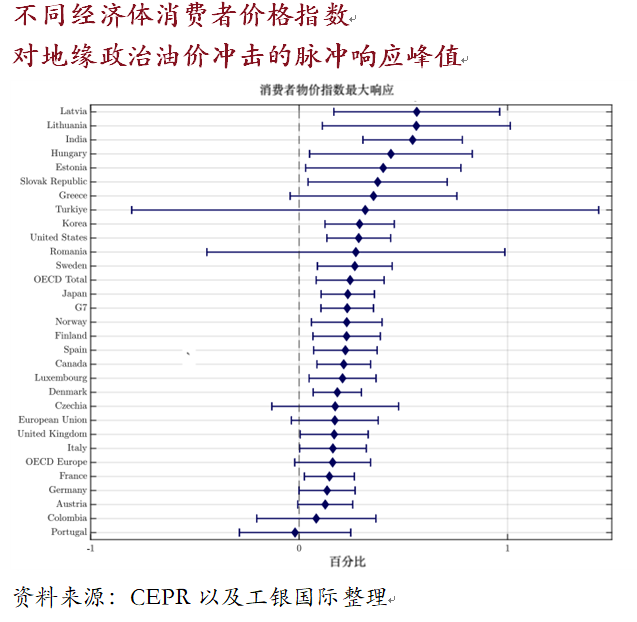

从横向维度来看,石油冲击具有显著的区域异质性。对于进口依赖较高的经济体而言,油价上升表现为输入型通胀与实际收入下降的双重压力,进而压制消费并约束政策空间,形成典型的滞胀格局。相比之下,能源出口经济体在短期内受益于价格上涨所带来的收入提升,但其经济结构往往因此进一步向能源部门倾斜,从而在中长期面临更强的结构依赖与波动风险。制造业主导的出口型经济体则处于两者之间,一方面承受能源成本上升的压力,另一方面又通过出口渠道将成本向全球再分配,成为通胀向全球辐射的重要节点。

从纵向维度来看,石油作为基础性投入要素,其价格上行首先体现为对能源产品(如汽油、柴油)及石化原材料成本的直接推升,并沿着能源—化工—农业/制造—商品/服务的产业链条传导。随着塑料、合成材料以及化肥、农药等产品价格上升,能源成本逐步转化为广义工业成本,并通过农业与制造业作为冲击扩散的关键载体,通过成本推动进一步将冲击扩散至终端商品与服务,完成从生产端向消费端的传导。

时间上点线结合:脉冲式、阶梯性、长周期的动态演进

从时间维度来看,石油价格的影响是一个由短期价格扰动向中期成本传导,再向长期结构重塑逐步推进的过程。

短期来看,石油冲击首先触发价格信号与预期心理的快速调整。这一阶段的典型特征是短期价格波动与市场预期同频,但实体企业在库存调整和利润压缩空间下尚未完全反应。IEA(国际能源署)的测算显示,在供给中断情景下,油价可能在短时间内大幅上行,而需求则因增长预期下修而同步走弱,从而形成需求收缩但价格上行的阶段性错位。

中期来看,石油冲击逐步从价格层向成本层扩散。上游成本上升通过化工、农业与制造业逐层传导,对企业成本形成更广泛的压力。不确定性的上升促使企业增加预防性库存,从而在需求端形成支撑,也进一步延缓价格回落。

长期而言,当冲击持续时间超过企业的利润承受阈值,经济体系开始发生结构性改变。随着冲击逐渐由周期性波动转变为结构性变化,企业与政策制定者不仅需要应对价格变化,也开始调整其行为模式与资源配置方式。例如企业通过供应链重构、区域化布局来应对能源不确定性,政府部门则可能强化能源安全、推动产业政策调整或提高对战略资源的干预力度。简而言之,虽然企业在初期能够通过压缩利润吸收成本,但随着冲击持续,各经济部门仍需要通过价格传导、产能调整甚至商业模式转型进行应对,从而使得贸易与供应链体系发生结构性改变。

由静到动,由量变到质变,石油价格冲击的非线性演化机制

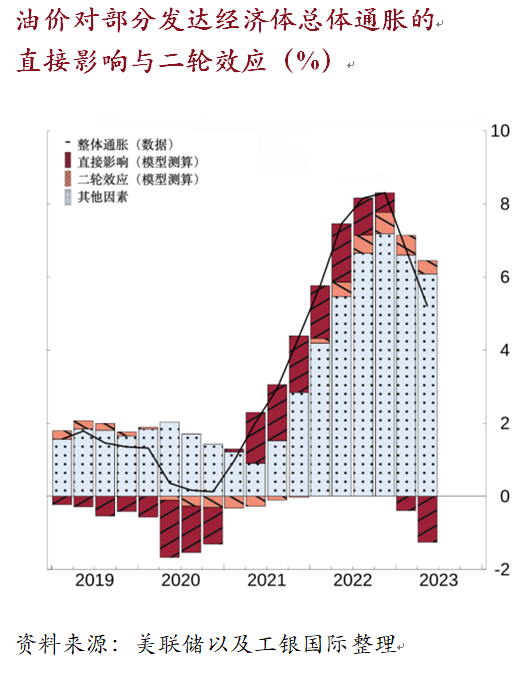

石油冲击在空间与时间维度上的演化呈现出显著的非线性特征。一方面,油价冲击不仅通过直接推高整个经济体的生产与运输成本,进而沿产业链向食品及核心价格传导,还通过抬升消费者与企业对未来通胀的预期,间接推升当前价格水平。相较于成本渠道的线性传导,预期渠道更具内生放大特征。随着价格不确定性的上升,经济主体的行为函数随之发生变化,预期引导下的囤积、提前采购以及价格上调行为相互叠加,形成以预期为核心的反馈机制,使得价格冲击不再局限于供给侧,而是逐步演化为需求与供给相互强化的螺旋式上升过程。参考美联储的实证研究,油价冲击存在显著的二轮效应,其间接传导呈现出渐进性与持续性特征,通常在油价上行后的约8个季度内逐步显现。这一滞后效应表明,油价带来的通胀演化通过预期重塑与行为调整不断累积,往往表现为通胀黏性的增强与中枢水平的抬升。在这一过程中,初始的供给冲击逐步内生化为广义需求压力,使经济由单一冲击转向系统性通胀。

另一方面,企业行为的调整具有明显的阈值特征。在冲击初期,成本上升往往被视为暂时性扰动,企业可以通过利润压缩或库存调节消化成本。但当高成本环境持续时间超过一定区间后,企业将更倾向于重新评估其长期经营环境,从而触发供应链重构、产能布局调整以及定价机制改变。以农业部门为例,由于受到季节性生产周期的严格约束,表现出显著的时间滞后特征,成本压力往往在播种阶段悄然累积,直至收获阶段才集中体现。在上述机制的共同作用下,经济从原有的供需均衡状态逐步形成转向更高成本约束、更强通胀黏性、更低潜在增长率的新均衡水平。从动态过程来看,这一演化路径是一个由静到动、由量变到质变的跃升过程。

综合来看,油价冲击影响的关键在于其通过结构与机制层面引发的累积效应。在供给约束与地缘不确定性的宏观背景下,这种冲击将推动全球通胀中枢的系统性上移,并进一步影响货币政策空间、资产定价逻辑及全球经济增长路径。

(程实系工银国际首席经济学家,周烨系工银国际宏观分析师)

深层危机在酝酿!美国最新消费者信心指数走低,沃什和美联储如何应对?

“对于沃什领导下的美联储而言,这意味着政策路径将复杂化。”

LPR连续12个月“按兵不动”,央行报告释放贷款定价未来转型信号

探索构建以LPR为核心的贷款多元基准利率体系可能是后续重点工作之一。

印度卢比成为年内亚洲表现最差货币,通胀压力下,亚洲哪些币种避险?

赵志轩解释道,但即便不实际加息,一些亚洲发展中经济体央行也必须维持“鹰派口吻”来管理市场预期,防止本币汇率失控。

银行持债占比持续攀升,货币政策报告详解央行与债市发展

2025年末,银行持有的债券超过100万亿元,占其总资产的25%。

管涛:中东乱局下主要央行内部分歧加大

全球主要央行内部意见分歧明显,凸显出中东乱局下的货币政策两难困境。