分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

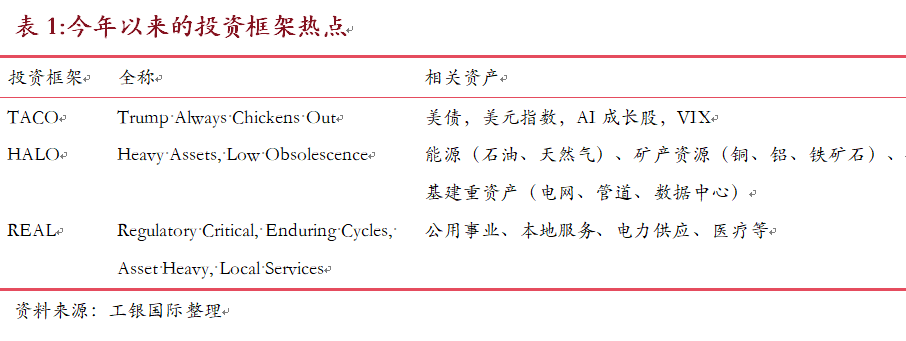

2026年,全球金融市场呈现出显著的结构性分化特征,资产价格的演绎路径逐步偏离以往的共识主线,转而进入以主题驱动与结构分层为主要特征的模式。其中,TACO(特朗普“认怂经济学”下的短线交易策略)、HALO(AI时代的“重资产避风港”框架)和REAL(针对亚太市场的结构性防御框架)三类投资框架成为讨论热点,也是当前阶段市场理解不确定性与进行资产定价的重要参考。

TACO、HALO与REAL并非孤立存在,而是共同刻画了当前市场叙事的三个维度。一是估值叙事。政策反复抬升风险溢价,对高度依赖未来盈利预期的科技资产估值形成约束。二是稀缺性叙事。人工智能浪潮下资产稀缺性的定义正在发生转移,市场开始重新审视资产的物理属性与替代难度。三是安全性叙事。在地缘政治格局重塑与政策博弈强化的背景下,具备稳定本地网络及监管制度的资产,在尾部风险上升的环境中获得相对定价优势。

进一步而言,市场“时移”之表象,实乃宏观“势易”之映射。一方面,人工智能创造性破坏效应逐步显现,深刻影响既有商业模式与竞争格局。另一方面,通胀中枢上移与高利率环境持续限制企业估值空间,使资产回报对稳定现金流的依赖度提高。与此同时,地缘政治冲突与供应链重构推动全球经济由效率导向转为安全导向,空间与制度约束在资产定价体系中的重要性进一步提升。

时移势易,顺势而为,未来的资产配置或需在“稳”与“进”之间取得动态平衡,以高质量现金流资产构筑核心收益,以具备盈利兑现能力的科技细分赛道捕捉结构性机会,并通过能源以及实物资产强化对通胀与地缘风险的对冲能力,从而在波动中维持组合韧性,在分化中提升配置效率。

从共识主线到结构定价

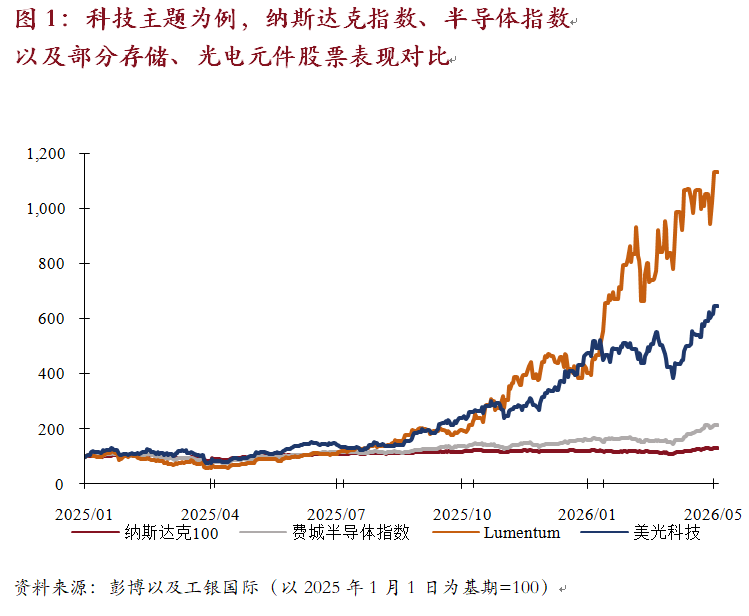

2026年,全球金融市场呈现出显著的结构性分化特征,资产价格的演绎路径逐步偏离以往的共识主线,转而进入以主题驱动与结构分层为主要特征的模式。从市场表现来看,一方面,资产分化程度显著加剧。宽基指数整体表现平淡,而部分细分领域与主题资产表现则颇为亮眼,市场由指数行情转向结构行情。以人工智能为代表的科技板块为例,资金更倾向于具备明确供需逻辑与盈利兑现能力的细分赛道,存储、光电元件等领域表现相对突出(图1)。

另一方面,市场定价逻辑加速切换。投资者不再简单依赖技术叙事或未来成长进行估值扩张,而是更加关注商业模式的稳健性、盈利兑现的确定性以及潜在的替代风险。在此过程中,准入壁垒、物理约束以及供给弹性等因素的重要性显著提升。在市场形成的若干具有代表性的交易框架中,TACO、HALO和REAL为核心标准的投资框架成为讨论热点(表1),也成为当前阶段市场理解不确定性与进行资产定价的重要参考。

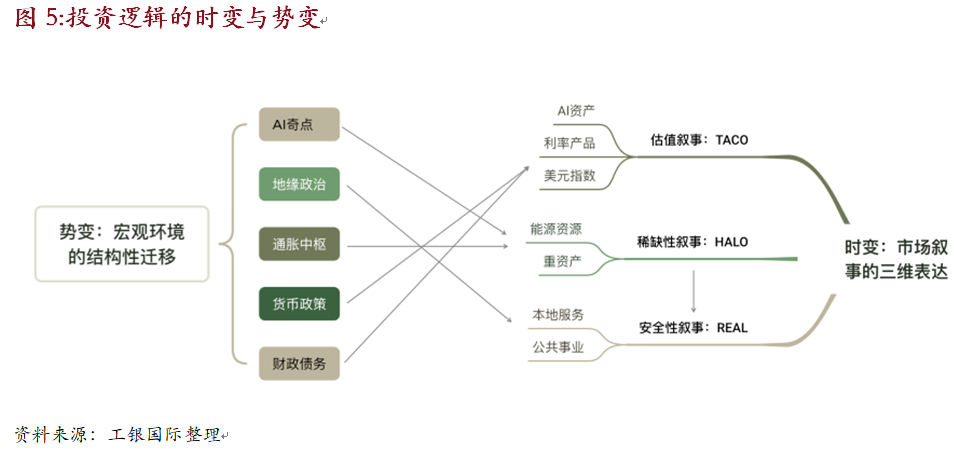

时移:市场叙事的三重表达

从交易层面观察,TACO、HALO与REAL并非孤立存在,而是共同刻画了当前市场叙事的三个维度。

一是估值叙事。当下,政策路径呈现出明显的反复性与阶段性。从学术视角看,这一现象可以理解为政策的动态不一致性问题的极端化,即政策制定者在不同阶段面临目标函数的权衡变化,导致其最优决策随时间推移发生调整,削弱政策承诺的可信度。政策不确定性通过改变风险溢价放大影响,这使得过去围绕增长预期展开的估值逻辑有效性减弱。对于科技股而言,其估值高度依赖未来成长空间与长期盈利假设,因此对贴现率、风险偏好和政策预期的变化更为敏感。在这一机制下,市场基于政策博弈与行为反馈形成反身性定价,构成了TACO交易框架得以成立的微观基础。

二是稀缺性叙事。在人工智能加速渗透并重塑生产函数的过程中,部分轻资产以及可复制商业模式面临被压缩甚至替代风险,如软件指数近一年来走势低落(图2)。市场开始重新审视资产的物理属性与替代难度,资产稀缺性的定义正在发生转移。具备较长生命周期、较高资本开支门槛以及难以被技术快速复制的重资产,其不可替代性获得更多溢价,HALO资产由此获得系统性重估。

三是安全性叙事。随着地缘格局变化与监管边界强化,尾部风险的权重显著上升,极端情景不再被视为低概率事件,而是逐步进入常规定价框架,市场在不同风险状态之间面临更大幅度的切换,进一步放大资产分化。在这一过程中,具备稳定现金流、良好监管框架、稳定本地供给和需求支撑的资产,其相对吸引力显著提升,从而推动了REAL资产的崛起。

势易:宏观环境的结构性迁移

如果说TACO、HALO与REAL刻画的是市场在时间维度上的表现形式,那么其背后所反映的则是宏观环境的趋势性改变。

首先,是地缘政治风险抬升下全球供应链的重构。从全球格局看,地缘政治冲突与政策博弈正在加速全球供应链向区域化演进。跨区域要素流动的成本与不确定性上升,使得空间距离重新成为影响资产定价的重要条件。依托本地市场、监管体系或地理位置形成壁垒的资产由此获得相对稳定的定价基础,而高度依赖全球分工与跨境流动的资产则面临更大的不确定性。

其次,是全球宏观环境的“三高”挑战。全球经济正逐步进入一个由高通胀、高利率与高债务共同构成的约束环境。地缘政治风险持续扰动的背景下,能源价格波动与全球供应链重构共同推动成本端上行,并通过预期固化为中长期约束。通胀预期的相对固化限制了货币政策回归超宽松状态的可能性,高利率环境一方面通过高贴现率压制估值水平,另一方面通过收紧融资条件抑制企业扩张能力。而在以供给约束为主导的通胀环境下,能源、原材料及基础设施资产往往因其较高的重置成本壁垒、刚性的定价权以及与通胀挂钩的现金流属性有所受益。

最后,是AI技术的创造性破坏效应的逐渐显现。生成式人工智能在提升生产效率的同时,也在改变价值创造的方式。AI技术正由早期的能力验证阶段,进入对既有商业模式产生实质性冲击的阶段。轻资产模式的护城河主要来源于规模经济、技术门槛以及复制成本。然而,随着人工智能的广泛应用,边际生产成本显著下降,规模优势被削弱,技术能力逐步普及,产品与服务的复制成本大幅降低。在这一背景下,原本依赖规模扩张与技术壁垒形成竞争优势的轻资产模式,其护城河出现边际弱化。与此同时,电力、能源、土地与基础设施等具备物理约束的要素,其重要性在AI体系中显著上升。这些资源无法通过算法复制,供给限制使得其在新的生产函数中占据更加核心的位置,从而推动资产定价逻辑出现脱虚向实的结构性变化。

道法自然:大类资产再配置框架

在当前不确定性主导的宏观环境下,全球资产定价体系正在发生深刻变化。资产配置的核心问题,是如何在高扰动环境中构建具备稳定性的组合结构,并在波动与分化中提升配置效率。从方法论上看,虚实结合有助于强化投资组合的多情景适应能力,在组合构建的风险与增长之间取得平衡。

首先,是稳定核心收益。在利率中枢维持高位的环境下,依赖估值扩张获取回报的难度有所上升,组合配置可以更加侧重收益的确定性与稳定性,通过高评级固定收益资产与具备持续现金流能力的权益资产,构建具备抗波动能力的基础收益。

其次,是捕捉结构性机会。在进攻性配置方面,技术变革带来的结构性机会仍然存在,但其表现形式已发生变化。以人工智能为代表的科技主题,正由前期的普遍性上涨阶段,转向以盈利能力与产业链地位为核心的结构分化阶段,资产回报更加依赖具体环节的竞争优势。因此,资产配置应从广义科技暴露转向更具确定性的细分方向,例如半导体、算力基础设施、数据中心以及能够实现生产率提升的应用层企业。

最后,是分散组合风险。在地缘政治扰动与供给约束强化的背景下,能源价格不仅构成通胀的重要来源,也在政策路径与市场预期中发挥关键作用。与以往周期性配置不同,当前能源与资源资产更具战略属性,一方面,在股票与债券同步承压的环境中,有助于提升组合的分散化水平。另一方面,以能源、资源及基础设施为代表的资产,由于供给受限且价格位于成本端上游,其现金流对通胀变化具有较高敏感性,能够在名义收入层面直接受益于价格上行,这有助于资产组合在地缘风险抬升阶段提供相对收益。

此外,在全球供应链由效率导向转向安全导向的背景下,本地化与监管约束强化,使具备区域服务属性与制度壁垒的资产在风险管理中发挥更为重要的作用。这类资产不仅提供相对稳定的收益来源,也在不确定性上升阶段增强组合的抗波动能力。

(程实系工银国际首席经济学家,周烨系工银国际宏观分析师)

首只离岸国债期货落地香港,资本市场双向开放再升级

第一财经了解到,部分外资机构已为产品上线做好前期准备。

暴跌19%!美国购房热退潮,政策变动与移民收紧是主因?

国际买家在对美国房地产“用脚投票”的同时,一部分美国的富裕家庭也在做类似的事。

APEC治理难题的大湾区答案

当前APEC面临的治理难题,或将在2026年深圳峰会从大湾区实践中获得有益启发。

美伊战争油价波动的不对称冲击及其影响

战争对油价的不对称冲击,必然会影响到美国等相关国家的战争可持续性及其决策。

第一财经正式启动指数产品生态战略,向产业价值赋能平台转型

自2003年成立以来,第一财经始终深耕金融市场与科创产业两大领域。此次指数产品生态战略的启动,是其从财经媒体向“产业价值赋能平台”转型的重要里程碑。