分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

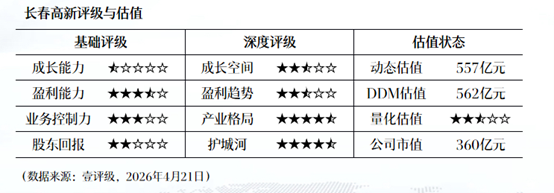

壹评级:长春高新业绩落于预告下沿,估值筑底静待创新转型放量

4月21日晚,长春高新发布2025年年报及2026年一季报,2025年扣非归母净利润为3.78亿元,同比下降86.66%;2026年第一季度归母净利润为2.76亿元,同比下降41.67%。整体业绩落于此前预告的下沿,略低于预期。第一财经“壹评级”认为,受核心品种医保谈判降价及高研发投入影响,公司业绩短期承压,中长期正处于基本面筑底期。

“壹评级”分析,长效生长激素价格调整,叠加管理、研发费用高企,导致公司2025年利润大幅下降,2026年第一季度长效产品占比提升更进一步推高单位成本。不过,目前子公司BD(商务拓展)出海已获首付款,多款1类新药进入临床后期,创新转型逻辑持续兑现。“壹评级”认为,长春高新当前估值已处于历史相对低位,负面预期释放较充分,建议关注后续长效品种在医保后的放量情况。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

一财最热