分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

现行美元信用本位的国际货币体系,因主权货币发行国难以兼顾内外均衡、其宏观政策具有巨大溢出效应,以及经常将货币武器化等原因,具有内在不稳定性。主流观点认为,未来国际货币体系的演进要么是形成少数强势主权货币良性竞争和激励约束机制的多极化,要么是由一种超主权货币如国际货币基金组织(IMF)特别提款权(SDR)作为国际主导货币。其中,前者被认为是短期内更加现实、可行的选择或结果。然而,2022年以来黄金储备地位的大幅提升或者说黄金再货币化,却为未来国际货币体系的演进提供了第三条路径,属于“歪打正着”的超主权货币实践,又兼容了现行国际货币体系的多极化。

黄金是本轮去美元化的最大受益者

上世纪70年代布雷顿森林体系解体,美元与黄金脱钩、各国货币与美元脱钩后,现行国际货币体系步入了美元信用本位时代。美元是现行国际货币体系的关键货币(又称中心货币,vehicle currency),即最主要的国际计价结算、外汇交易、投融资和储备货币。储备功能是货币国际化的一个重要功能,美元储备份额的增减是(从存量角度)衡量美元国际地位变化的一个常用且重要的指标,美元储备份额的下降也通常被等同于全球“去美元化”。

2007年美国次贷危机逐渐演变成2008年底全球金融海啸,加之美国在2008年金融危机应对中实施超常规货币政策〔即零利率+量化宽松(QE)〕,这引发了国际社会对现行国际货币体系的反思,开启了全球去美元化进程。2022年美国联合其他西方国家对俄实施金融制裁,冻结俄罗斯外汇储备资产,将俄罗斯主要银行踢出环球同业银行金融电讯协会(SWIFT),进一步加剧了国际社会对于货币武器化的担忧,动摇了美元安全资产角色,引发了各界对全球去美元化进程的更多关注。

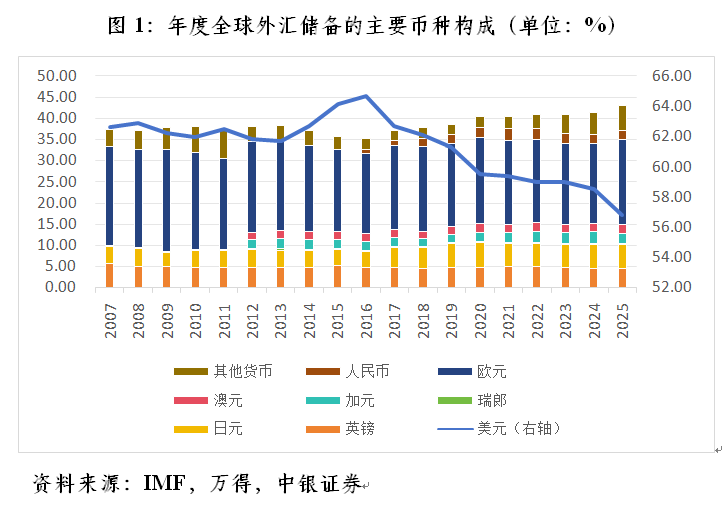

从狭义的国际储备资产(即全球外汇储备)概念看,IMF披露的全球外汇储备币种构成显示,2008年全球金融危机爆发以来美元外汇储备份额的变动可分为四个阶段:第一阶段是2009~2013年,美联储实施零利率+QE,美元外汇储备份额震荡下行,低至2013年底的61.72%,较2008年底累计回落1.15个百分点;第二阶段是美联储退出QE,货币政策正常化,美元外汇储备份额止跌反弹,2014~2016年实现年度“三连涨”,累计上升2.96个百分点;第三阶段是特朗普入主白宫,掀起全球贸易战,2020年重启零利率+无限QE应对疫情大流行,美元外汇储备份额再度转跌,2017~2021年录得年度“五连跌”,累计回落5.28个百分点;第四阶段是2022年俄乌冲突爆发,美西方对俄联合制裁,叠加2025年特朗普重返白宫,掀起全球关税风暴,美元外汇储备份额进一步下跌,2022~2025年累计下跌2.63个百分点(见图1)。

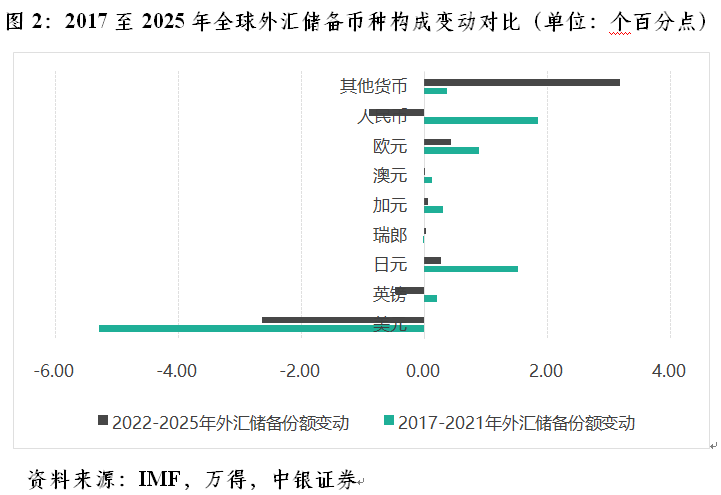

由上可见,美元外汇储备份额的显著下降主要发生在2017年以来,只是2022年前后的变动情况不尽相同。2017~2021年的主要受益者是人民币、日元、欧元,其外汇储备份额分别上升1.85、1.52和0.89个百分点,加元、英镑、澳元份额虽有所上升,但升幅不到0.50个百分点,瑞郎份额下降0.01个百分点,不披露币种构成的其他货币(下同)合计上升0.37个百分点。2022~2025年的主要受益者是其他货币,其份额合计上升3.18个百分点,欧元、日元、加元、瑞郎、澳元份额均有所上升,但升幅不到0.50个百分点,英镑和人民币份额则有所下降(见图2)。

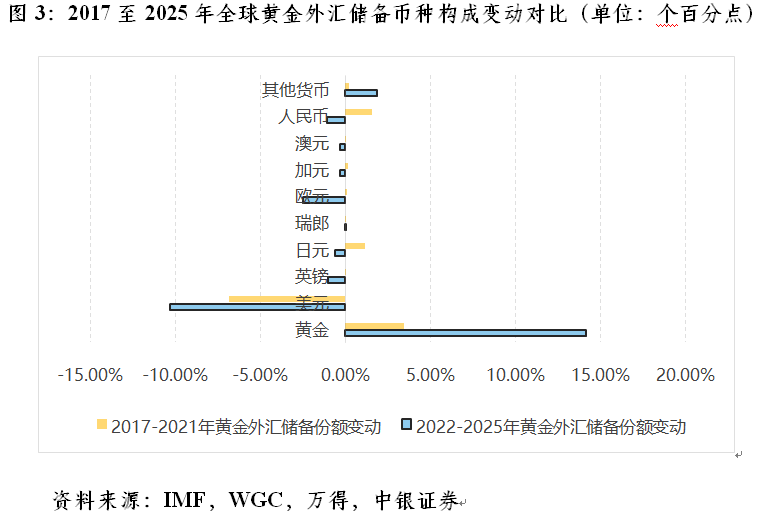

从广义的国际储备资产(即全球黄金外汇储备)概念看,前述趋势则更加明显。IMF和世界黄金协会(WGC)披露的数据显示,2017~2021年,美元黄金外汇储备份额下降6.79个百分点,远超出同期黄金储备份额3.47个百分点的升幅。这表明,除黄金外,其他非美元货币也是本轮去美元化的受益者。同期,人民币和日元黄金外汇储备份额分别上升1.56和1.17个百分点,是仅次于黄金的主要受益者;除瑞郎份额略降0.02个百分点外,欧元、英镑、加元、澳元和其他货币的份额也均有所上升(见图3)。

2022~2025年,美元黄金外汇储备份额下降10.30个百分点,不及同期黄金储备份额14.15个百分点的升幅,这显示黄金份额的增加不仅有美元还有其他非美货币的贡献。同期,IMF披露外汇储备币种构成的七种非美元货币的黄金外汇储备份额均有不同程度的下降,其中欧元、人民币、英镑的份额降幅均超过1个百分点,唯有其他货币的份额合计上升了1.88个百分点(见图3)。

黄金再货币化的全球金融治理涵义

就外汇谈外汇,美元与其他储备货币的外汇储备份额是此消彼长的关系,有可能“一叶障目”。而加入黄金作为第三方参照物,从全球黄金外汇储备的维度观察,有助于更加深刻地揭示国际货币体系演进的大趋势。

黄金成为2022年以来全球去美元化的最大受益者,反映了现行国际货币体系信用裂痕的进一步扩大。一方面,2022年对俄实施金融制裁的不仅有美国,也有其他西方国家,欧元、英镑、日元等传统主要储备货币也同美元一样,都属于不值得信赖的储备资产,加剧了全球安全资产荒。另一方面,美国财政金融方面存在的各种脆弱性,欧洲和亚洲发达经济体也不同程度地存在,甚至过犹不及,制约了其他信用货币短期内挑战和取代美元的能力。黄金再货币化顺势而起,成为现行国际货币体系的重要补充。

黄金具有商品和货币双重属性。马克思在《资本论》中论述:“货币天然不是金银,但金银天然就是货币。”而且,与信用货币不同,黄金不是央行负债,是资产。WGC的最新研究显示,黄金在全球范围内分布较为均匀,没有任何单一地区的产量超过全球总产量的四分之一,这降低了供应冲击的风险,并使黄金的波动性低于大宗商品。全球黄金新开采量每年增长约1.8%,又进一步强化了其稀缺属性,克服了信用货币的超发冲动。当初级生产的黄金无法满足需求时,还可以回收黄金提纯作为缓冲,填补缺口并平衡市场。

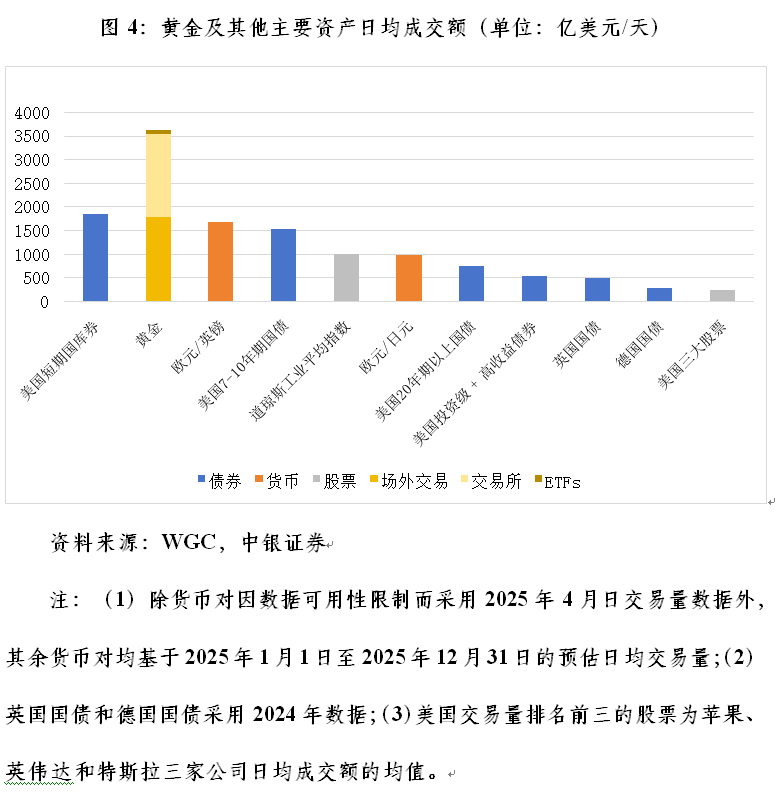

黄金是稀缺却规模足够大的金融资产。美元的国际地位与美国金融市场的深度、广度远好于欧洲和亚洲主要金融市场有关。当今或只有黄金市场的流动性可比肩美元资产,流动性(即资产可以买卖且价格不显著变化的便利性)是黄金的核心属性之一。与许多工业商品不同,已开采出的黄金仍以珠宝、金币、金条、央行储备或其他用途存在,几乎可以无限循环利用,可能被动员并在二级市场出售。WGC的研究显示,人类历史上已开采的黄金总量近22万吨,价值逾30万亿美元。这种稀缺性与规模的结合,支撑了黄金跨场地、跨市场环境的大规模进出。据统计,2025年,伦敦贵金属交易所的场外黄金日均成交1800亿美元,显著高于英国和德国国债的日均成交额,大致持平于7~10年期的美国国债和短期国库券的日均成交额(见图4)。

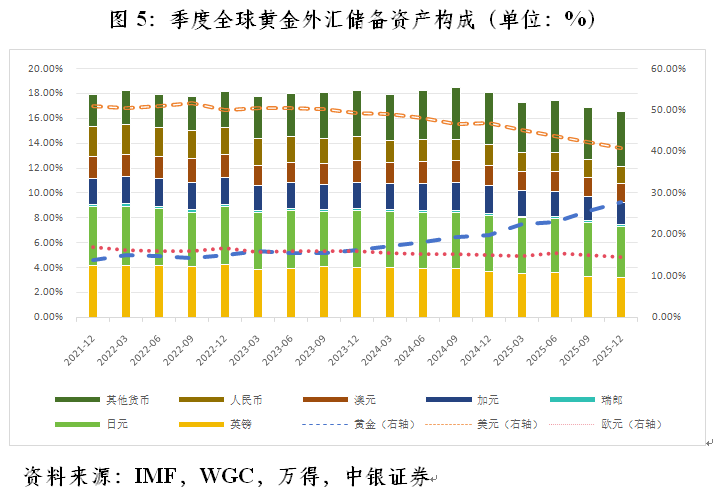

自2023年四季度起,黄金已持续超过欧元,成为仅次于美元的第二大国际储备资产(见图5)。自2025年二季度起,全球黄金储备规模(含美国)持续超过全球美债储备(不含美国,因为美联储持有的美国国债不记作美国的外汇储备)。截至2025年底,在全球黄金外汇储备中,黄金占比约28%,美元占比约41%,二者仅相差约13个百分点。其中,仅2025年一年,黄金储备份额就上升了约8个百分点,美元份额则下降了约6个百分点。鉴于黄金作为战略资产,在民间和官方(尤其是新兴市场官方)投资组合中占比依然较低,不排除未来黄金将继续受益于全球资产再平衡,并推动金价进一步上涨。

德意志银行的最新研报显示,国际储备资产中黄金的比例并非由全球货币体系驱动,而是由全球地缘政治环境决定的。黄金在国际储备中的份额下降,不是发生在上世纪70年代布雷顿森林体系崩溃之际,而是在上世纪90年代柏林墙倒塌、苏联解体和美国霸权确立之时。近年来,美国政府大规模使用关税、过度将美元作为制裁工具以及制造或介入局部冲突等行为,加剧了全球地缘政治和贸易环境的复杂多变,国际储备中美元份额再次下降并不意外。2026年初,西方国家在慕尼黑安全会议上感慨“基于规则的国际秩序已不复存在”。这将进一步动摇美元信用基础,加速国际货币体系的多极化发展。

黄金成为越来越重要的国际储备资产,属于“歪打正着”的超主权货币实践。但这不是回归金本位,金本位被历史证明具有通缩效应,而增加黄金储备的持有,并不意味着各国央行回归以黄金作为货币发行的主要基础。

黄金再货币化比用SDR作为超主权货币在短期内也更具可操作性。SDR从1969年创设至今,共有四次普遍分配和一次特别分配,累计达6607亿SDR(以2026年4月底SDR对美元汇率折算,约合9065亿美元),远不及黄金市场的规模。同时,IMF对SDR的分配仍是信用发行,且分配不均匀。SDR的普遍分配主要基于成员份额,由于发达国家在IMF中所占份额较大而获得了大部分的SDR资源,反倒是最需要资金支持的发展中国家和最不发达国家获得的份额却相对微薄。SDR的特别分配才不考虑成员份额,但只在2009年搞过一次,专门用于支持1981年后加入IMF的成员,且仅有215亿SDR。更为关键的是,SDR成为国际主导货币,需要IMF绝大多数成员投票同意扩大其分配额度和使用范围,且美国拥有一票否决权,而黄金再货币化是市场演进的自然结果。

此外,黄金再货币化本身也是国际货币体系多极化的有机组成部分。但相比于积累主权货币外汇储备,积累黄金储备既可以减轻主权货币发行国的负担,克服经济内外均衡冲突的“特里芬难题”,又不影响主权货币之间相互竞争,强化对主权货币发行国的宏观政策约束。

当然,黄金再货币化目前仅表现为其储备地位上升,尚未发挥其国际计价结算和投融资的功能。现有的数字金融技术,为完善黄金的国际货币功能创造了条件。如为增强黄金的计价结算功能,可尝试发行锚定黄金、以SDR为计价单位的数字货币——G-SDR。再如,为增强黄金的投融资功能,可探索将黄金资产上链、代币化并重塑交易流程,提高黄金资产的流动性、变现能力,解决黄金作为非生息资产的问题。最近,WGC发布了题为《数字黄金:一个共享基础设施的案例》的研究报告,就黄金的数字化进行了探索,为健全黄金的货币功能拓展了视野。

综上,黄金的储备地位上升是市场选择的自然结果,拓宽了国际货币体系演进的路径。它兼容了国际货币体系演进的两个方向,有助于避免国际货币体系跃迁引发的经济金融动荡(如上世纪70年代的尼克松冲击)。但是,黄金的国际货币功能仍有待进一步完善,数字金融技术的发展为之提供了可能性。

(作者系中银证券全球首席经济学家)